起点课堂会员权益

起点课堂会员权益健康险+医疗和健康管理该怎么做?

健康险该怎么与医疗、健康相结合,接下来我们一起来讨论讨论~

一、分析对象

首先了解下我们此次分析对象:

1. 健康险

什么事健康险?健康保险是以被保险人在保险期间内因疾病不能从事正常工作,或因疾病造成残疾或死亡时由保险人给付保险金的保险。

健康保险包括医疗保险 、失能保险和护理保险 。其中,最常见的医疗保险包括了疾病医疗保险和意外医疗保险。

医疗保险是指为被保险人的治疗疾病时发生的医疗费用提供保险保障的保险。职工因疾病、负伤、生育时,由社会或企业提供必要的医疗服务或物质帮助的社会保险。按照医疗保险的保险保障范围分类,可以分为普通医疗保险、住院医疗保险、手术医疗保险、高额医疗费用保险、综合医疗保险、门诊医疗保险、特种疾病保险、长期护理保险。

失能保险也称为收入损失保险、收入保障保险,是指以因保险合同约定的疾病或者意外伤害导致工作能力丧失为给付保险金条件,为被保险人在一定时期内收入减少或者中断提供保障的保险。失能保险一般可分为两种,一种是补偿因伤害而致残废的收入损失,另一种是补偿因疾病造成的残废而致的收入损失。

2. 医疗服务

什么是医疗?

医疗属于服务行业,医疗服务就是医院以病人和一定社会人群为主要服务对象,以医学技术为基本服务手段,向社会提供能满足人们医疗保健需要,为人们带来实际利益的医疗产出和非物质形态的服务

3. 健康管理

什么是健康管理?健康管理是指对个体或群体的健康进行检测、评价和干预的全过程,是建立在现代生物医学和信息数字化管理技术基础上的、基于个人健康档案的个性化健康事务性管理服务,从“生物学、心理学、社会学”的角度,实现对个人和群体全面的健康保健服务

二、为什么健康险应用与线上医疗、家康管理服务的相结合

健康险为什么要与医疗、健康管理相互结合?增加客户粘性,增强对客户的吸引力,提升市场竞争力,以健康险为触发方整合相关方能力,建立获客和控费的优势。

互联网医疗和健康管理为什么要与健康险相互结合?是为了找到付费方,探寻合适的商业模式,发挥医疗健康服务和医疗数据在保险方面的价值。

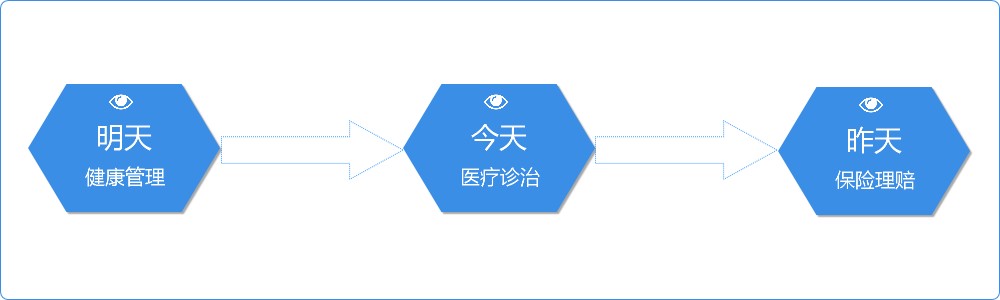

为什么三者要结合?先看看一个故事:

有一天魏文王万扁鹊,你们家三兄弟哪个人医术最高明呢?

扁鹊告诉他说长兄的医术高于二哥,自己的医术则是三兄弟里面最差的。

魏文王不解,那为什么你扁鹊却是最有名的呢?

扁鹊说因为大哥能在病情发生之前就能事先铲除病根了,所以一般人不知道还以为他的治疗没有效果,所以他的名声没人传播。而二哥则是在病情发生时帮病人治好,所以没有很严重的后果,人们以为他只会治小病,在当地稍有名气。但是扁鹊却是人常常已经病情严重时治病,所以一般人都以为扁鹊的医术高明,所以名气就比两位兄长要大了。

健康管理是事前控制,看到的是明天,管理的是未来的种种。

医疗诊治是事中控制,看到的是今天,治疗的是现在的种种。

保险理赔是事后控制,看到的的昨天,赔偿的是过去的种种。

大部分人买健康险,初衷都是考虑的事中和事后的控制,通过控制能尽可能回到事前的状态,但是为什么不在事前做控制,保持在事前的状态避免事中和事后的种种呢,这也就是让一个人看昨天事很简单,看今天事不难,看明天事就看不透了。

正因为当前人们重视的是事中和事后,所以相应的健康险针对用户的需求重点也是放在事中和事后的服务上,这也不能怪保险产品,主要还是人们的观念没有改变,改变用户的观念让用户按照产品的思路养成习惯,这也就是IIII级产品可以做到的事情。利用时间能力来影响用户的心理和生活意识、习惯,但是目前还没有一家保险公司或者医疗健康管平台具备这样的能力。

所以保险公司目前做的主要是获客和理赔,中间的控费这个环节很确难通过事前的健康管理来降低赔保率来实现。

三、案例分析

选取市面身上三家以健康险为基础与医疗健康服务和数据相结合的APP应用:

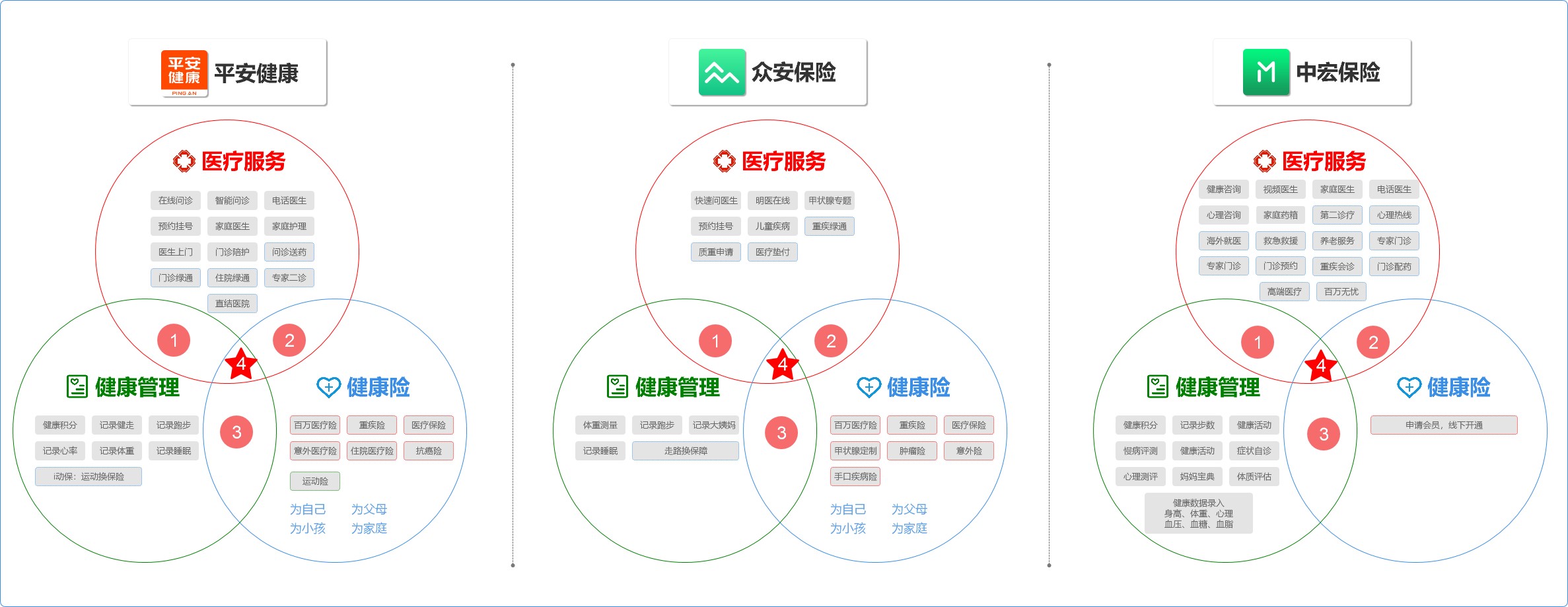

1. 平安健康:传统专业健康险公司的APP应用

平安健康保险股份有限公司是中国平安集团旗下的专业健康保险公司,2005年成立,平安健康保险公司拥有国际化的专业团队和丰富健康险业务管理经验,公司已建立了全球医疗服务协作网络和客户服务响应系统,能够为团体和个人客户提供完整的医疗保障、健康保健、专家咨询和紧急救助等保健计划和保险产品。

【平安健康】APP的主要界面如图:

线上医疗服务提供商:

- 妙医佳:提供问诊挂号服务(在线问诊、智能问诊、电话医生、预约挂号),未与用户保单进行关联

- 泓华医疗:提供特色服务(家庭医生、家庭护理、医生上门、门诊陪护),未与用户保单进行关联

- 自有服务:提供特色服务(挂号问诊送药、门诊绿通、住院绿通、专家二诊),已与用户保单进行关联

2. 众安保险:中国首家互联网保险公司

众安在线财产保险股份有限公司(以下简称“众安”)是中国首家互联网保险公司,2013年成立,完全通过互联网展业。由“保险+科技”双引擎驱动,众安专注于应用新技术重塑保险价值链,围绕健康、消费金融、汽车、生活消费、航旅五大生态,以科技服务新生代,为其提供个性化、定制化、智能化的新保险。以“科技驱动金融 做有温度的保险”为使命,秉承“简单、快速、突破、共赢”为其价值观。

【众安保险】APP的主要界面如图:

线上医疗服务提供商:

- 春雨医生:提供在线咨询服务,未与用户保单进行关联;

- 杭州微医:提供预约挂号服务,未与用户保单进行关联;

- 自有服务:提供中疾绿通、质重申请、医疗垫付服务,已与用户保单进行关联。

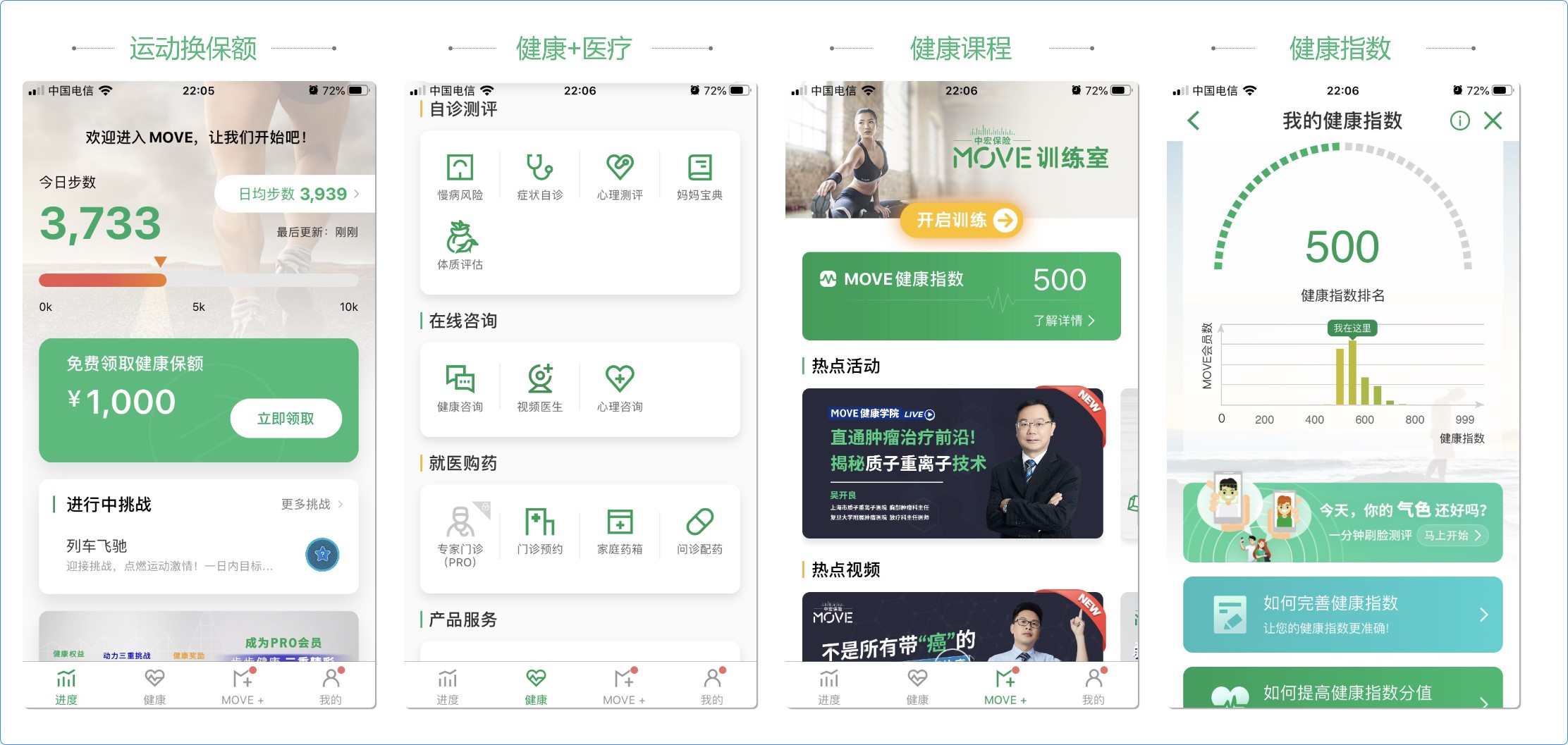

3. 中宏保险:首家中外合资人寿保险公司的APP应用

中宏人寿保险有限公司是国内首家中外合资人寿保险公司,由加拿大宏利旗下的宏利人寿保险(国际)有限公司和中国中化集团公司核心成员——中化集团财务有限责任公司合资组建。1996年成立,致力于为公众提供稳健可靠、深受信赖和具有远见的保险产品和服务

【中宏保险】APP的主要界面如图:

医疗健康服务提供商:

- 好人生集团:提供健康咨询、症状自诊、心理评测、妈妈宝典等医疗+健康管理服务,全是免费服务;

- 好大夫:提供家庭医生服务,与用户保单关联;

- 微医:预约挂号,与用户保单无关联;

- 1药网:家庭药箱,与用户保单无关联;

- 好人生集团(?不确定):电话医生、心理热线、专家门诊、重大疾病MDT服务、第二诊疗意见、海外就医、救急救援、养老服务,与用户保单关联。

4. 对比分析

以上三个产品中主要涉及的功能和服务都包含了三个方面:健康险、健康管理、医疗服务;但是其中每个产品的侧重点又不相同,三者之间的融合程度也不同:

从产品结构布局上来看:平安健康和中宏健康对医疗服务和健康管理版块更重视,分别设立了单独的频道来展示相应的健康和医疗服务;由于众安保险APP是一个综合类的保险应用,覆盖了公司所有的保险产品,为了均衡所有的产品,医疗健康服务和其他保险服务均是以tab页签的形式呈现。

从接入的医疗健康服务来看:平安健康和中宏健康自研和接入的相应第三方医疗健康服务也较多,但是健康管理类服务中宏保险整合更多。

从健康险、医疗、健康管理三者的融合程度来看:中宏保险中接入的第三方医疗健康服务与健康险关联程度较高。

从用户运营解读来看:三个产品分别用到健康信用值、健康鼓励金、健康指数与用户在产品中的行为(医疗行为、健康管理行为、购买健康险产品的行为)进行关联。平安的健康产品中不同的健康信用等级直接与HelloRun Club专属保险产品的购买费用关联;众安保险产品中的健康鼓励金可以直接体现,同时保险会员会有额外的赚取健康鼓励金的任务;中宏保险产品,系统根据用户的健康指数推荐相应的健康任务(录入数据、健康评测、健康运动…),申请为会员后,健康步数可直接换取保额,并以挑战闯关的游戏模式向会员用户提供电影券、礼盒、watch等物质奖励,同时还可通过运动步数累积开锁相应的医疗健康服务。

从健康险销售角度来看:平安健康和众安健康更直接,用户能直接查找或者在使用健康医疗服务时根据推荐选择到相应的健康险产品,中宏保险健康险产品的销售在应用中则显得比较内敛,健康险产品均隐藏在服务后面,只有在使用相应的会员服务时才会引导你去购买开通会员。

三个产品的服务统计:

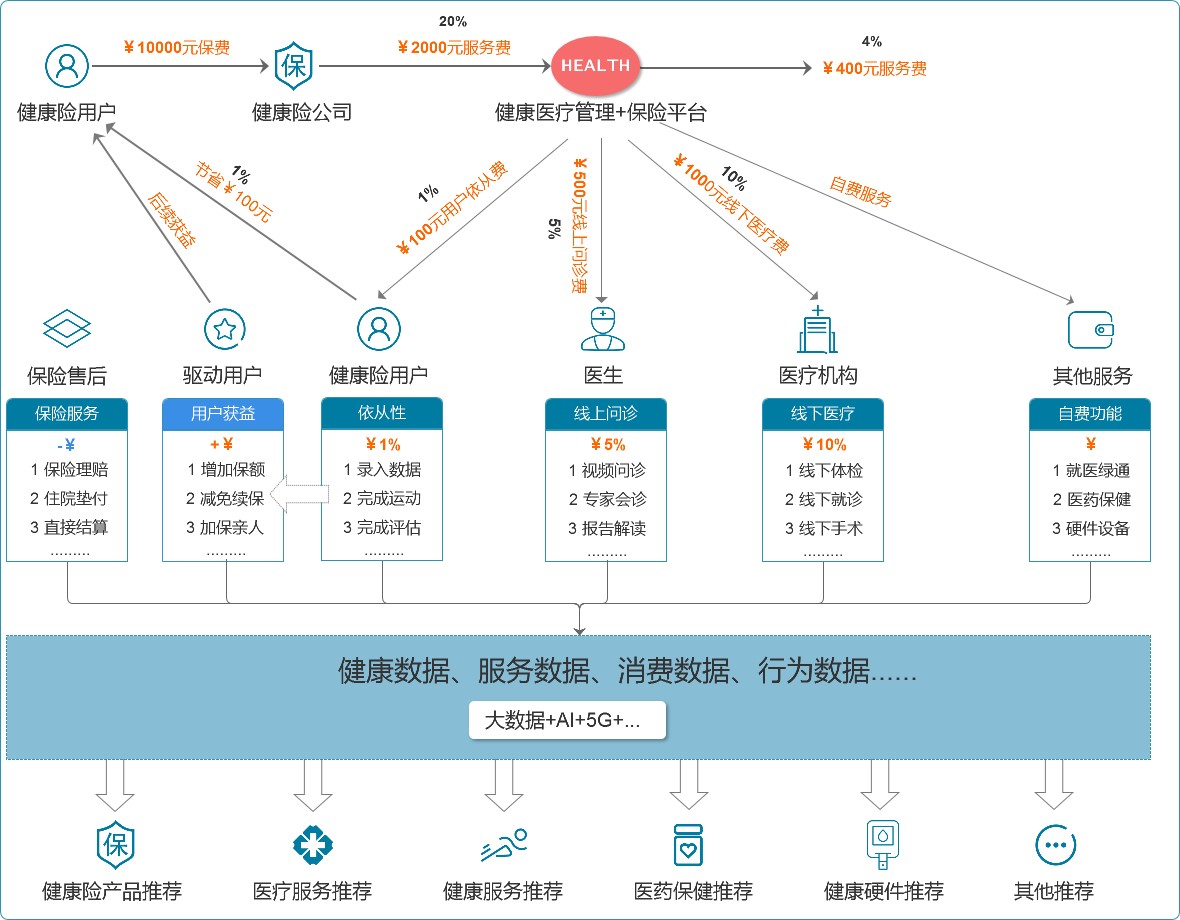

四、 如何将健康险、医疗和健康管理在互联网平台进行结合

尝试绘制健康险、医疗、健康管理的结合模型:

服务费分配目的:调动用户、医生、医院的积极性和活跃度,收集用户健康数据和服务数据,用于以后的健康服务、医疗服务、保险服务的个性推荐。

注:所有医生、医院以及自费的服务可根据【保险+健康医疗】服务卡的设置自有组合,打包不同的医疗服务(分配比例可按照实际的产品服务情况调整)。

其实无论单列健康险,还是医疗还是健康管理,都是一个庞大的服务体系,当今这几个行业的互联网化仅仅是将其中的一小部分环节搬到了线上,如果是单单是简单的搬挪,那仅仅是增加了一个服务渠道,顶多算的上是一个量变,并没有引起质的改变,质变结果必经量变之路,那质的改变靠的是什么?是其中的数据和日益发展的技术运用。

五、回归产品

健康险、医疗和健康管理的相互结合,本质是一个资源的整合,其实是要解决的问题是为什么要结合?凭什么资源结合?如何结合?结合后的发展方向是什么?

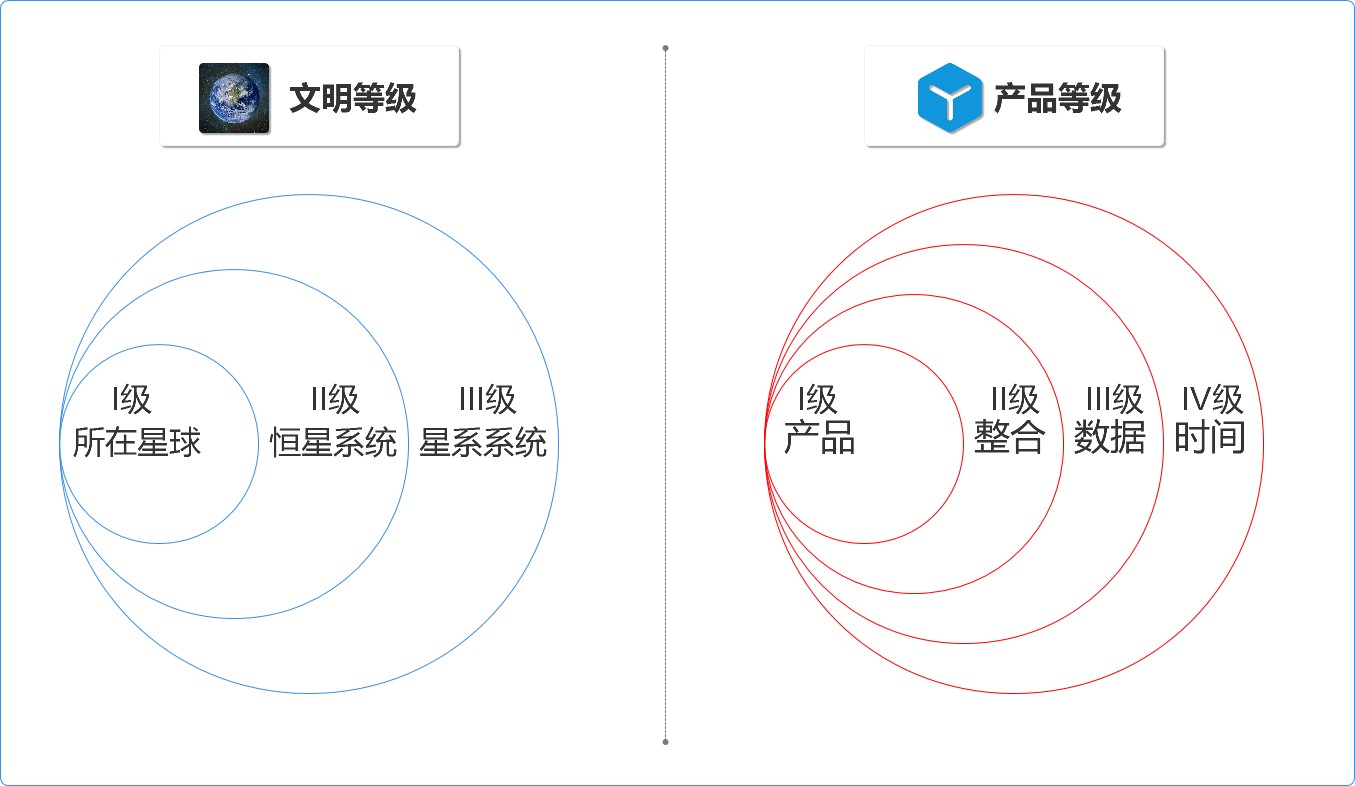

我们可以先看看三体中描绘的卡尔达舍夫等级:

- I型文明:可以主宰所在星球上,所有的能源。

- II型文明:可以主宰所在恒星系统,当中的所有能源。

- III型文明:可以主宰所在星系系统,当中的所有能源。

我们也可以按照文明等级的原则,“生搬硬套”地将产品按照具备的能力以及可以整合的资源范围划分为以下等级:

I级产品

具备核心的产品能力,有行业中顶尖的精品功能王牌业务。

- 利用资源:具体业务中所有资源

- 发展重点:深挖坑,夯基础,造影响

- 产品类型:垂直类排名第一的产品

II级产品

具备突出的整合能力,能将整个行业中的其他业务资源进行整合形成平台。

- 利用资源:所平台内所有垂直业务的所有资源

- 发展重点:广积粮 扩生态 做闭环

- 产品类型:有影响力的平台型产品

III级产品

具备强大的数据能力,能将整个行业以及周边的所有用户所有业务业务的核心数据资源进行汇集以及分析。

- 利用资源:整个生态下的所有资源

- 发展重点:缓称王,强技术,建壁垒

- 产品类型:具有完善生态类型的产品

IV级产品

具备无形的时间能力,能影响到体系中所有用户对自己时间的使用规划。

- 利用资源:所有参与者的物质、关系以及时间资源

- 发展重点:养习惯,修民生,重责任

- 产品类型:社会型产品

最后用下图来结束此文谢谢大家看到这儿~(高兴与大家在下方一起进行讨论:开篇提到的三个分析对象对应的产品分别处于什么位置?)

#专栏作家#

andy,微信公众号:PM大白,一名产品经理行业的小学生

本文原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

深受启发,谢谢作者,我想咨询一下,上图中4%400元的服务费是什么?用于做什么?谢谢

保险其实看保费,健康管理看服务,医疗看专业度

三者要整合的话离不开c端流量,但是好的服务会给b去引流c,所以并不矛盾,要解决的是怎么样做到完美服务体系去引流c端用户。

写得好,有很多启发,也正在朝这个方向思考,已关注,大神多指导。

小的时候做垂直,大的时候做整合。

这不是TPA大健康服务嘛。大概意思是这样的。垂直细分玩法还是蛮多的。

嗯嗯 可以讨论下,这种模式成功的关键点有哪些呢