起点课堂会员权益

起点课堂会员权益支付宝帮你“一键催债”

编辑导语:你有没有过借给别人钱,但是别人不还钱或者忘了还钱的经历呢?本文作者从这个问题出发,提出了支付宝“一键催债”的想法,由平台帮你催还钱,这样仿佛轻松了许多。接下来,就让我们看一下作者的具体方案吧。

成年人的世界里,借钱是一个很敏感的话题,彼此间会权衡利益得失,友情亲情瞬间可能会因此破裂,这就是真实的现实世界。

如果当下有人借钱给你那是你的人品福报,值得感恩。不借是本分,借是情分。

老话说得好:“好借好还,再借不难”,但是借了不还或者忘还,我们该咋办?

一、为什么做

生活中大家是不是遇到过这样的场景:朋友借钱后(特指通过微信,支付宝移动转账)拖了很长时间还没还,可能是忘记还钱了自己又碍于面子不好意思当面催对方还钱。

这个时候的你怎么办呢?是不是很纠结?是不是很压抑?

这就是我此次想要和大家讨论的话题。

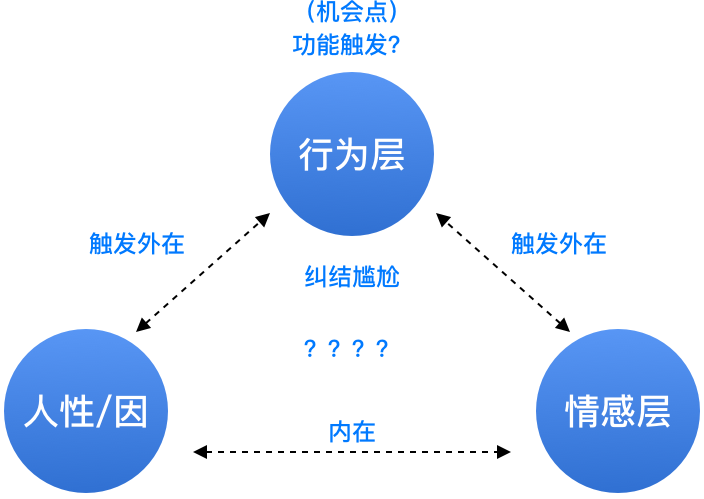

二、为什么会有纠结尴尬

究其以上,所有的纠结原因都归结于人际交往关系中的 “面子”二字。

1. 面子是什么

面子是个体藉由行为或社会性资源展现其自我价值,寻求他人的确认且受到意外的认同时,凸现于个体内心的自我价值与相应体验。

这一界定蕴含着丰富的内涵:面子实质上是个体对自我在他人心中的价值与地位的关注,自我价值是面子的内核,社会性资源是面子的象征。

自我价值的认同诉求与回应的冲突即评价冲突是面子的直接诱因,个体在交往中表现“相符行为”或允许他人利用自己的社会性资源是赢得面子的基本途径。

面子是根植于文化的社会心理建构,面子在人际交往中形成与表现,面子具有情境性和可变性,面子是一个人自尊与尊严的体现,面子是一个人的自我心像,面子是重道义轻功利伦理情趣的表征。

为防范评价冲突和面子问题,赢得个体自身、社会、他人对个体自我价值评价的一致,个体在人际交往中,通常会表现出相符行为或允许他人使用自己的社会性资源,这也是面子的直接体现。

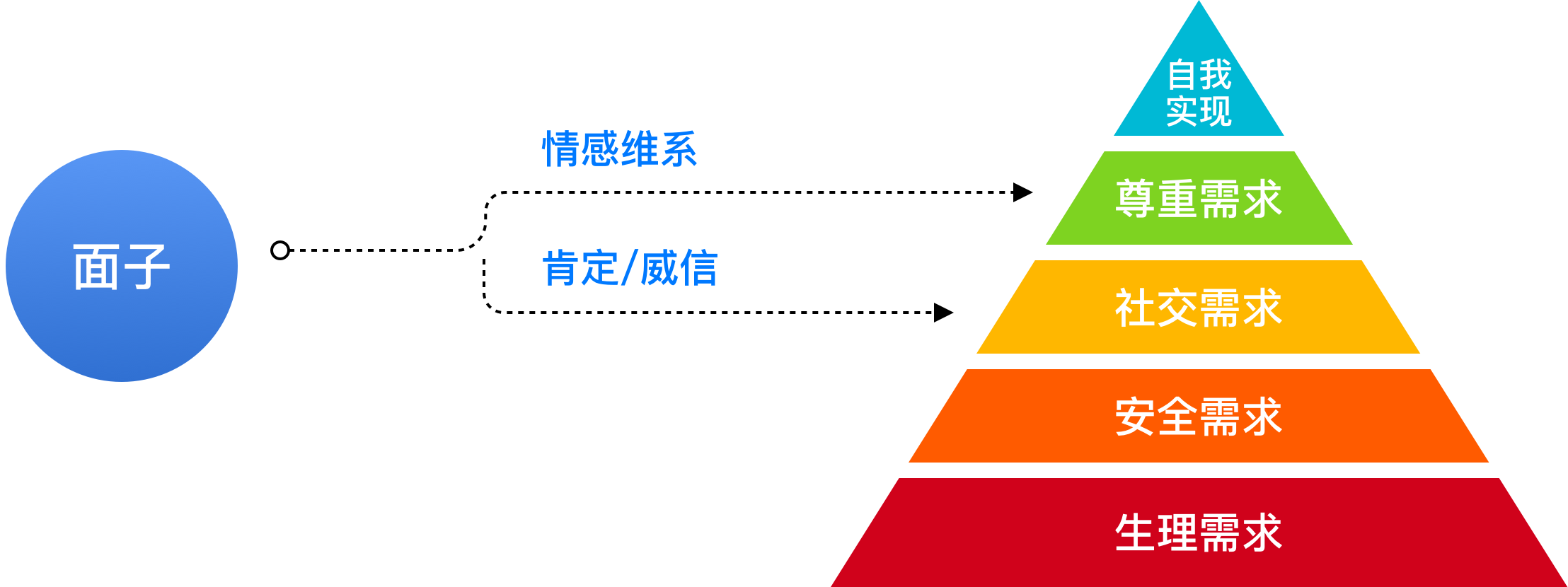

2. 面子与人的需求相关性

马斯洛把人的需要划分为五个层次:

- 生理的需要

- 安全的需要

- 社会上的需要(友爱和归属的需要)

- 尊重的需要

- 自我实现的需要

其中社交需求中强调的人人都需要伙伴之间、同事之间的关系融洽或保持友谊和忠诚,这必然需要一种介质去维系情感,面子是首当其冲归属为其中的一份子,某些情景下会束缚我们的行为和心理,需要作出让步平衡。

尊重需求中强调的人人都希望自己有稳定的社会地位,要求个人的能力和成就得到社会的承认。

尊重的需要,又可分为内部尊重和外部尊重:

- 内部尊重:是指一个人希望在各种不同情境中有实力、能胜任、充满信心、能独立自主。总之,内部尊重就是人的自尊。

- 外部尊重:是指一个人希望有地位、有威信,受到别人的尊重、信赖和高度评价。

马斯洛认为,尊重需要得到满足,能使人对自己充满信心,对社会满腔热情,体验到自己活着的用处和价值。这些特性与面子的属性一样,是我们人类这个高级物种特有的情感基因。

人性的这一先天自然特性,由内而外的影响支配着人类的行为思想,在催债要钱这一特殊场景中,它给人造成的心理映射是不舒适的,算是人性的缺点,也是天然的痛点,更是此次设计的机会点。

基于此种影响行为层的纠结尴尬,需要一种媒介去平衡连接,且需要我们的行为是舒适的自然的。

三、功能属性分析

1. 用户

“催好友还钱”,此功能主要适用于熟人之间以及职场的的经济往来,在用户彼此一方忘记的情况下给予提醒,提升了产品用户体验感,一定程度上减少尴尬焦虑。

2. 价值

对用户而言,提升体验,想用户所想给用户所给,解燃眉之极。

对平台而言,一定程度上增强信赖和口碑,增加了粘性(尽管此功能为非高频行为),属恩惠型供给功能,一定程度上维稳了用户留存。

3. 需求量

随着移动手机的普及,移动支付在当下几乎是全民行为。使用支付宝的主力军大多是以中青年为主,所以对日常生活中的经济行为是高频的,对于催钱的行为也是有很大基数的(通过以下抽样调研也逐步证实)。

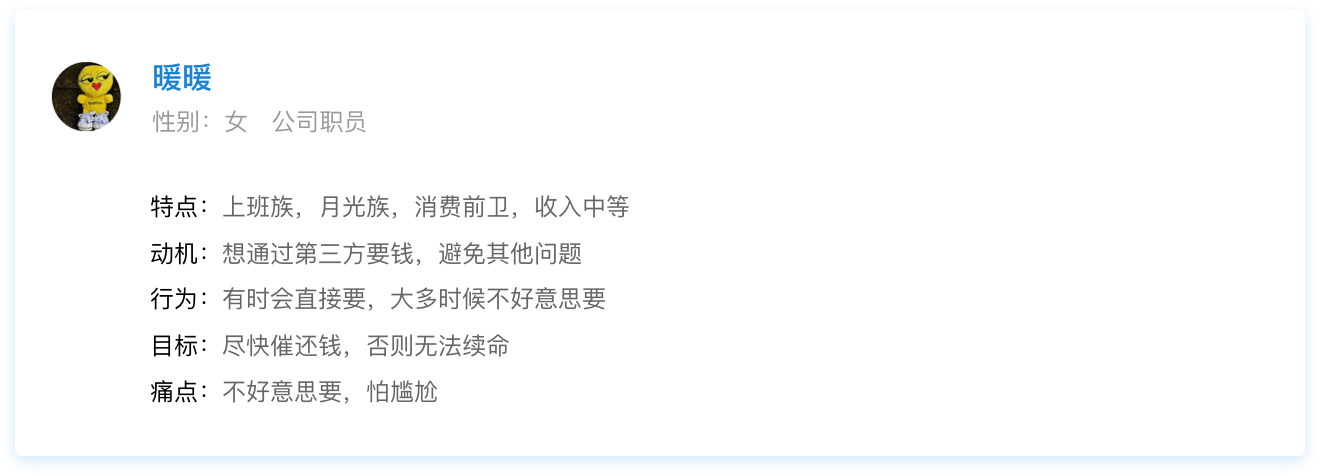

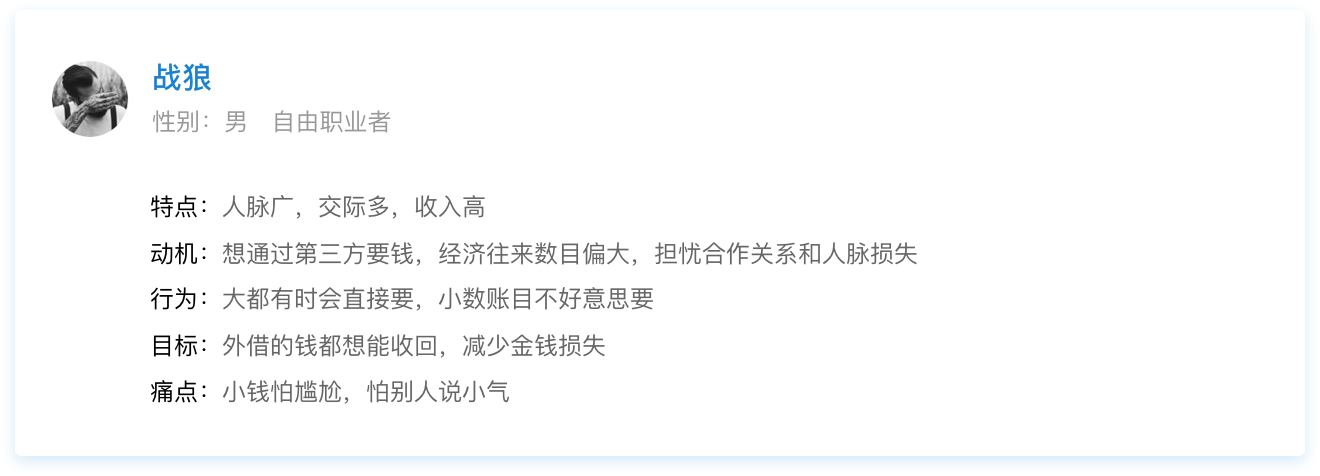

四、用户调研

想到这个点之后,我就着手去做了一下用户访谈,访谈了身边小伙伴们是不是真正的有这个需求,是不是需要这样一个产品层面的抓手。

综合以上的角色访谈得知:对方没有及时归还时,借钱者都会有忧虑,都会觉得催还这件事很尴尬,不好意思。

然后我把这个想法和他们交流以后,他们都说很好啊,需要这个功能。通过软件去提示,减轻了他们的尴尬,而又能提醒到对方。当然对于老赖朋友,只能说你交友不慎。

五、解决方案

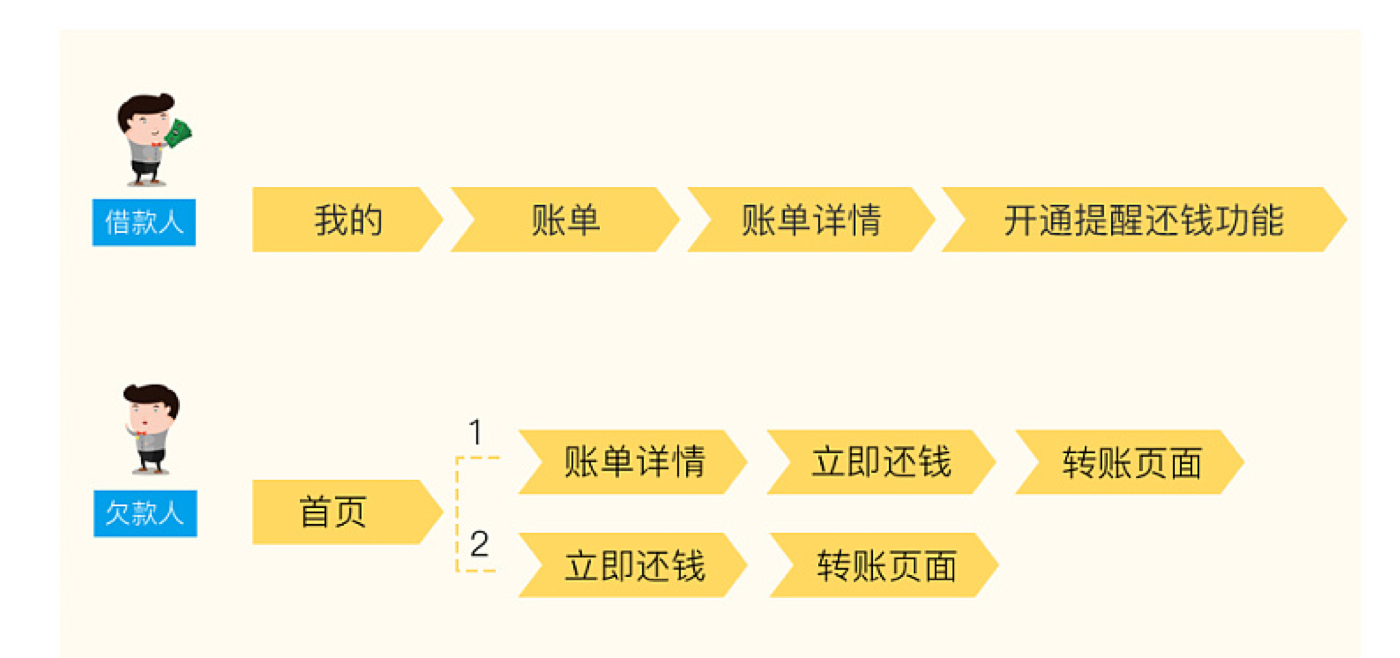

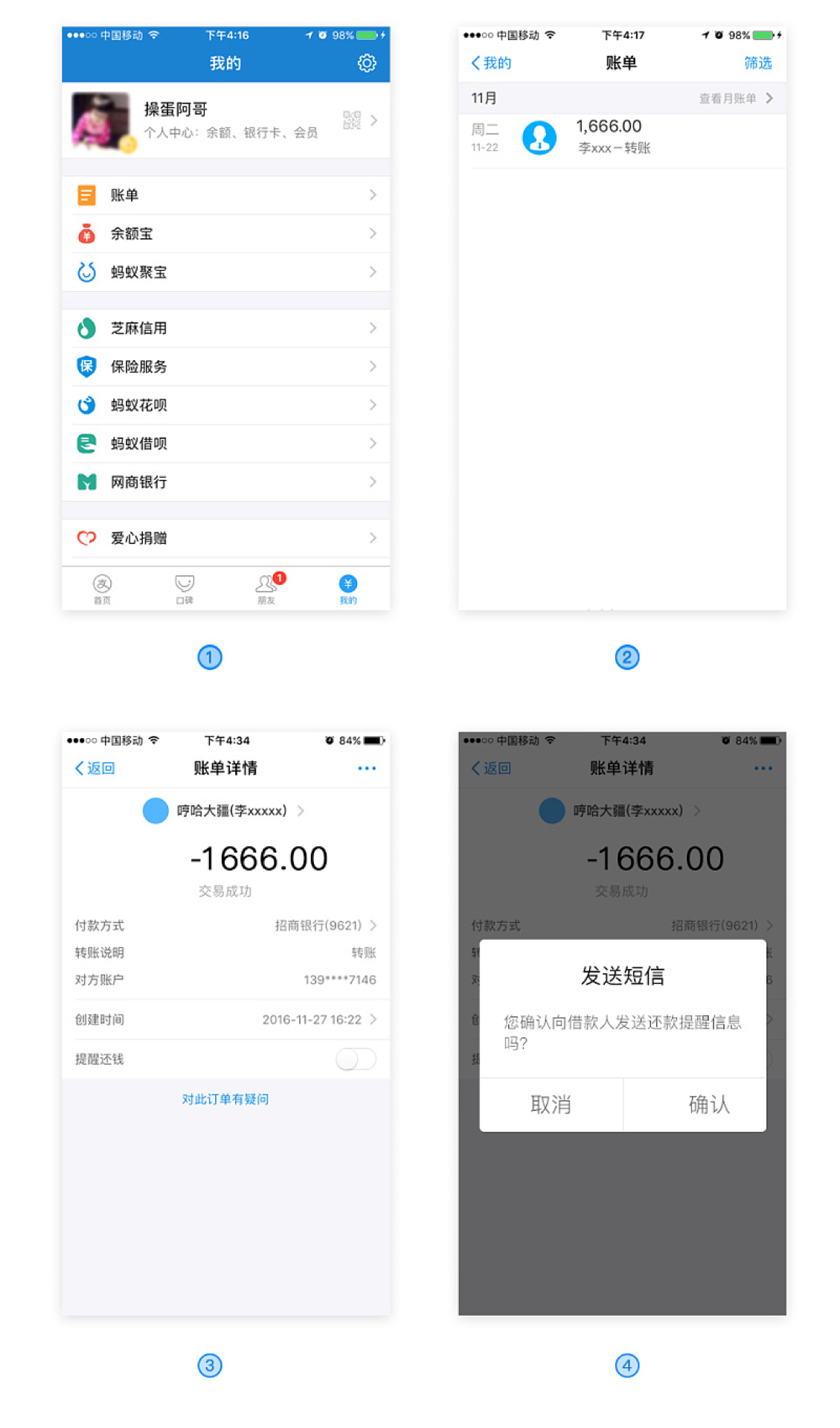

1. 借款方

在“我的”—“账单详情”模块增加提醒功能,以唤醒对方并周知提醒。因为是低频次行为,所以路径的入口相对深一些,置于行为末端页面,也不会过早产生功能干扰。

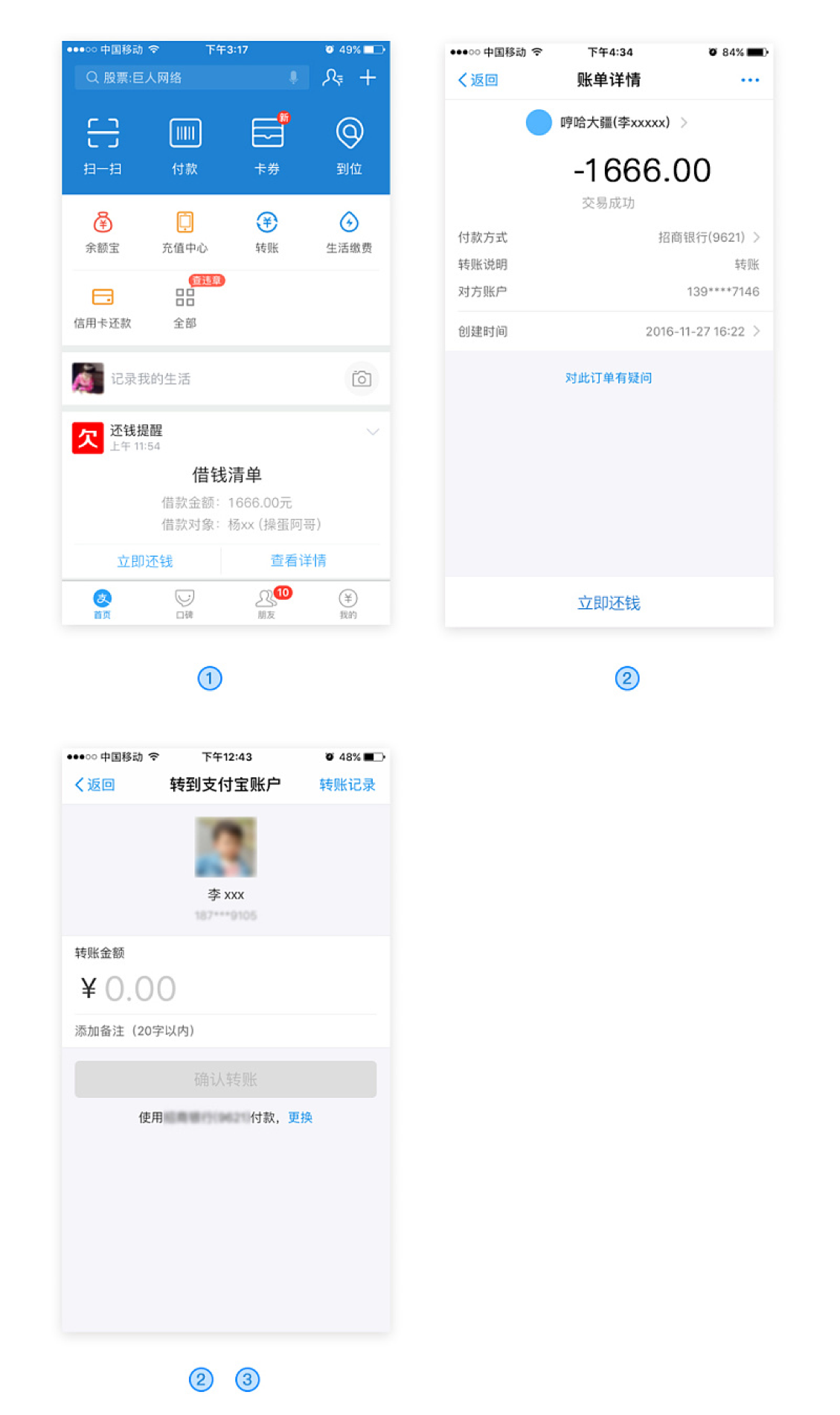

2. 欠款方

当对方有唤醒还钱行为时,欠款的首页会有专门通知入口展示。欠债还钱,天经地义,可以立即还钱,也可以点我知道了,此行为必须有操作,要么一直存在。

3. 借款人催款功能页面展示

4. 功能设置

催还钱的场景:在日常生活中毕竟属于低频功能,所以将此功能入口放在账单详情页内,开通此功能后,会有二次弹窗确认该任务是否执行,除了产品侧提醒对方外,还会push短信提醒。此吊炸天的操作完成后,包你会有豁然开朗,神清气爽的超体验。

该功能开启后,会有时效限制,触发完成后,在一定时效消失后还原,可再次触发。正常情况下用一次就够了,是朋友的话很快就会记起还你,要是老赖你就是堵他家门,估计都要不回。

这个潇洒的动作完成中,最关键的还是催钱相关文案的措辞使用。这个可配置几套模版供用户使用,汉字的魅力无穷,一个标点符号的差异都会让语言有另一番解读 ,既要表达出要钱的渴求,又不能太强硬,现拟文案思路如下:

- 客套寒暄 :您好,最近很忙吧……要客气的装个谦卑,因为这年头欠钱的才是大爷,你懂的。

- 陈述事情:xxx,前段时间借我的钱该还了吧。

- 叮嘱:抓紧还钱,别忘了哦。

正文如下:

【支付宝】尊敬的xxx,您于12月08日向xxx借款8888元,还没有还款哦,好借好还,再借不难,赶快去还钱吧~

5. 欠款人还款功能页面展示

借钱的朋友除了在产品侧给提醒之外,还会有短信提醒,做到全方位一体式的轮番轰炸。

以上不成熟的观点,想的不周到的,还请各位同仁指正哦。

本文由 @屎克郎 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

想法很棒并且也做了初步的需求调研,但好像缺少了欠款方的调研?因为这种功能明显是对欠款方的使用体验影响更大,而且对欠款方的用户体验伤害要大于产品收益,因为借款方并不会因为产品帮他去催债而感激(就算要回来他也会觉得那本来就是他的钱),而欠款方对被催债这种负面体验往往会印象深刻,比如下次再借钱是不是就转移到微信上了,这明显是支付宝所不想看到的

嗯额,也是突然想起,细节闭环场景可以更完善,哈哈哈

转账的时候细分是借钱还是支付,如果是借钱的,可以设置还款期限,到期提醒;为了增加系统提示的友好性,在刚开始借钱的时候,给一条通知短信XX金额已到账,还款日XX号;到期的时候再催到期还款的短信就不会觉得突兀了,系统自动提示的感觉。

对于熟人借钱的场景大都是临时急用或者代付时候,此时推荐用花呗借呗,又稍微有点没有人情味了…(事情繁多,有的确实会忘记)当然这也是本人的一点小感哈

借别人的钱都忘记还, 借信用卡花呗的 不用催都忘不了 ,这也是很神奇的操作了

哈哈

怎么判断这次转账是“借钱”呢?如果所有的转账都能开启催债,是不是被转账人有被骚扰的可能

这个没想好,关于借钱和转账,可以在赚钱的时候添加默认勾选,不过这个貌似有些多余,大多数人不会那么做,因为都是熟人之间才会有经济往来

以前支付宝好像有借款功能,不还钱扣信用度

哦哦

有一些需求难点在里面:

1、如何判断是否已还——还钱渠道不只是支付宝,即使是支付宝也不一定是一次性还,可能是多次支付

2、欠款方在支付时,如何和欠款账单关联起来,是否需要单独新增一种类型的账单:好友借款,欠款方在给对方转账时,提示是否为还款

3、这个功能其实可以类比一下微信的群收款,发起群收款之后,群内会提示xx支付了账单,同时第二天会提示发起者xxx还没有支付,是否发送提醒。但这是一种非常轻量、短时效的债务关系,所以微信也把功能做的很轻,无论是产品还是文案,都不会给人负担感。但是借/还款不一样,是有明确的借还方,功能做轻了、无压力感的话,意义不大,做重了,可能会被滥用,不利于双方体验。所以感觉这个并不好做,毕竟平台无法监督、验证是否完成借还。

触及负面情绪的功能都是慎做,比如电商平台的评价中是否允许对自营产品进行差评;外卖APP是否允许拉黑不喜爱的商家;微博禁止评论,拉黑粉丝的功能;INS缅怀账户功能。

做不好,让厌恶、愤怒、悲伤的情绪在产品中肆意蔓延,对产品可不是好消息。

还是推荐好友上花呗借呗借钱的比较好,多数情况是不愿意还,不是不记得还,如果不是熟得催还钱不伤感情的那些关系,还是不要出借的好!

对于熟人借钱的场景大都是临时急用或者代付时候,此时推荐用花呗借呗,又稍微有点没有人情味了…

支付宝想做社交,可惜他一直不知道怎么做

嘘嘘。。。,这是他的痛,哈哈

滴滴打人app:在生活中当会遇到不道德不文明的人,只要打开APP就可以搜索附近的打手帮你解决仇家、伸张正义,实在是居家必备,防贼防狼防校长必备APP。

哈哈

按这个思路,延伸出一系列想法挺不错的。

但站在用户角度来想:如果不好意思直接联系对方还钱,在支付宝内估计也不好意思开启提醒吧。

对于平台来讲,此功能并无明显收益点(比如花呗借呗等在一定情况下会存在手续费),反而会降低另一个用户(被催者)的用户体验。

但好多时候大多数是借了钱真的忘记了,以平台的口吻去提醒一下,有一丢丢的减少尴尬,哈哈

但好多时候大多数是借了钱真的忘记了,以平台的口吻去提醒一下,有一丢丢的减少尴尬,哈哈哈哈哈哈哈哈

那么忘记还钱的人,或者说真不想还钱的人被app催债了会有一点点尴尬吧,毕竟这是两人的私事,平台是第三者,这些人长期以往可能会不愿意用支付宝了吧,或者借钱时会特意和朋友说明,我保证准时还,这笔钱在账单分类里面你别归为借款,朋友也会不好意思归类为借款吧,感觉实际意义不大?

嗯,催钱这是小概率事件,一点想法,多谢指正