起点课堂会员权益

起点课堂会员权益B2B电商平台产品设计难点(二)

编辑导语:B2B电商设计平台会更加的复杂和麻烦,上篇我聊到了多账户、多维价格体系,《B2B电商平台产品设计难点(一)》,这一篇我们聊B2B电商平台产品设计笔者认为最为复杂的功能模块:支付和金融。

三、支付方式和金融产品

终于要聊支付和金融产品了,这是笔者从事B2B电商平台5年来感觉最难线上化的业务环节。

让我们先来看下一般企业中财务的业务流程:大部分比较规范企业财务属于其最核心的业务,公司的现金流管理、出金操作、应收应付账款管理等都属于能够影响企业生存的业务。

大部分的功能都会有每天的现金流量报表,财务人员需要把各个银行账户中的资金情况进行汇总汇报给相关领导,同时财务人员需要把现金流情况登记入账。

而在出金操作中,一般企业中均会有两位财务人员参与业务流程,一位进行操作、一位进行复核;而这种操作一般都是在网银系统中完成,需要配合使用物理硬件,例如:U盾。

而只有极少数夫妻档,出金操作才会让老板独自完成,而这种操作、复核机制也是由政府法规规定需要如此。

而至于金融产品,更是B2B电商平台业务开展的利器,我们可以从网上相关调研报告中获得在中国赊销业务已经占到总体业务规模的60%~70%;所以任何一家B2B电商平台要是不能提供供应链金融产品,那其业务的发展必然会收到影响,但同时B2B电商平台能够设计出符合场景的供应链金融产品也是十分之难的。

- 平台是否能够提供足够便宜的资金;

- 需要根据客户类型、交易场景设计对应的产品;

- 风控模型需要有完整的业务链条数据;

- 需要提供仓储、物流等重资产业务防止违约发生;

- 在违约发生时能够对客户质押的资产进行处理。

1. 支付

在设计支付产品时我们需要从收款、付款两个环节进行考虑。

在收款的环节我们需要考虑是各个卖家有自己的收款账号还是平台统一提供收款账号。

如果是卖家各自提供自己的收款账号,那么平台对买家和卖家之间的资金往来不能做的很好的监管,平台无法从中直接获得分佣,且不能在交易发生纠纷时进行相关的保障工作,该种方式在当前的电商平台不太常见,故也不做深入分析。

由平台统一提供收款账号也可以分为两种主要的方式,一是平台统一收款,再由平台和商家进行结算,这种方式中我们需要考虑资金二清问题,平台是否具有相关资质,如果没有那么就不能做到完美的统一收款。

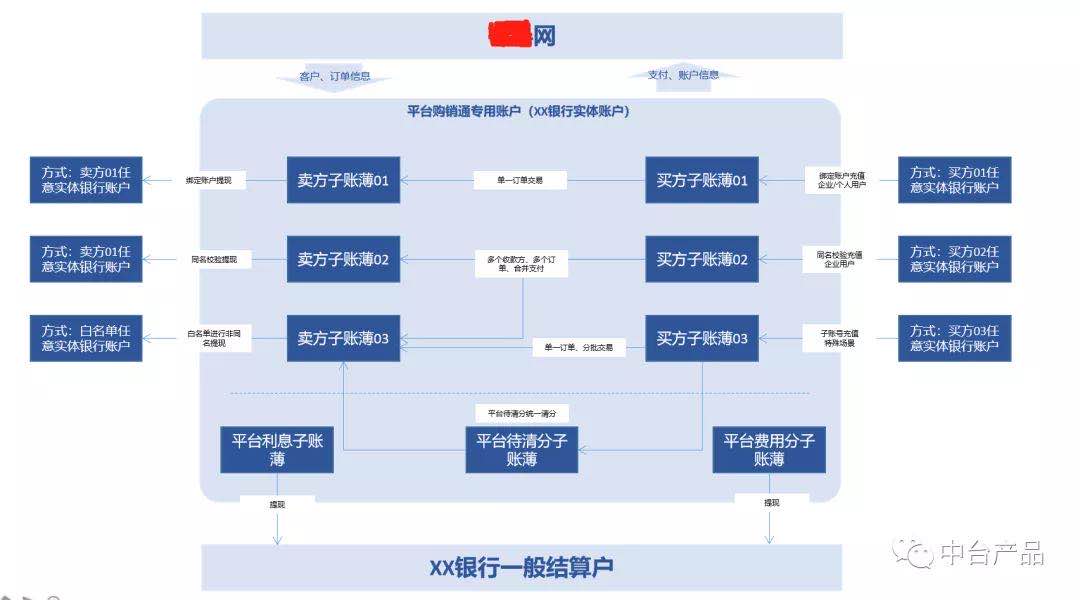

当前许多银行和第三方为B2B平台设计了虚拟账户体系,我们可以借助这种虚拟账户体系比较好的实现支付、结算功能,虚拟账户体系的整体业务逻辑如下图:

虚拟账户体系,是当前比较实用的一种在线支付支付方式,这种模式能够比较好的解决订单流和资金流匹配的问题。

具体步骤如下:

- 平台在提供虚拟账户体系的第三方处开通商户账户;

- 商家入驻时统一为其开通对应的虚拟子账户,并绑定实体银行卡;

- 客户在下单前需要开通虚拟子账户,并绑定实体银行卡;

- 客户在下单时选择在线支付方式;

- 客户进入自己的虚拟账户页面进行支付,支付时需要保证虚拟账户中有足够资金;

- 支付成功后平台能接收到支付结果。

触发订单状态变更但在这个模式中有几个问题:

- 虚拟账户中需要有余额,而余额是需要提前充值的,在大部分的企业中是不太愿意提前把采购款项充值到平台,这种方式会影响企业的现金流,且不利于企业资金集中管理。

- 把虚拟账户中的款项支付到订单的这个操作由谁来完成?如果是财务完成,那财务是否愿意,且系统需要做比较完善的权限管理功能,能够支持子账号,且为不同的账户进行权限配置;若不是由财务进行操作,那财务如何能够把控该笔款项的具体使用情况。

- 对于客户来说必须要在下单前申请开通一个虚拟付款账户,而这个账户在财务角度是比较难于管理的在虚拟账户体系之外,银行转账也是一种可行的支付方式;该方式其业务逻辑是客户在线上下单后,在银行通过转账的方式把钱付给卖家,转账后需要在平台上提交转账凭证,由卖家审核凭证后即可确认收款。

这种比较粗暴的线下付款的逻辑从逻辑上看是没有问题,但在体验层面是基本不太可行;首先客户在线下转账后没有动机来平台上传支付凭证;其次卖家是由谁来确认支付凭证,如果是财务人员完成,那无疑是增加了他们的工作量,如果是由其它人员确认,那他如何能够确认该支付凭证的真实性。

这个模式有两种衍生方式:

- 在平台下单后生成一个支付校验码,需要买家在转账时把这个支付检验码填入到转账备注/摘要中;再由系统从银行中获取收款账户中的所有资金流水,系统自动通过支付校验码进行资金和订单的匹配(匹配规则可辅助以资金金额和订单金额)。

- 有部分互联网银行提供订单和资金匹配功能的产品,其逻辑为:卖家开店时,需要在互联网银行中开通银行账户,客户下单时平台可把订单信息推到卖家对应的银行账户,客户线下进行银行转账到卖家银行账户,系统自动匹配资金和订单,完成支付。

以下是相关产品的截图:

除以上几种支付方式,还有一些其它的企业级在线支付方式,例如:企业级网关支付、第三方聚合支付等。

在本文我们暂不做具体讨论,下面我们聊下供应链金融相关的产品设计。

2. 供应链金融

做B2B电商平台一定绕不过供应链金融,供应链金融不单单可以融合到B2B电商平台,在传统的贸易中也是可以把供应链金融业务嵌入其中以线下的方式完成。

当前在企业间交易中赊销本就是一种常见的方式,供应链金融在传统业务中也是有几十年的发展历程,正因为如此我们在设计B2B电商平台时才必须要把供应链金融考虑进来。

在供应链金融产品的设计中,最难的是对交易场景的理解,供应链金融与传统的银行金融产品最大的不同就是供应链金融是融入场景中的。

而传统银行金融产品是不依赖场景,就像信用卡银行给你发卡了只要你符合规范怎么使用银行是不关心的。

而像京东白条/蚂蚁花呗则不一样,其设计之初就是依托平台正式的交易场景设计,你的交易必须发生在平台或合作平台中。

而这种差异也造成了对风险处置的能力的不同,从而影响授信的过程,最终导致能使用产品的用户范围不同。

具体对供应链金融的业务分析可查看笔者另外一篇文章《B2B电商平台中供应链金融业务分析》,以下重点聊下供应链金融产品的功能设计。

供应链金融大体来说可分为两大类:质押融资和信用贷款。

质押融资一般需要我们整合物流、仓储业务,能够管住货权已经是防范了大部分的风险,其次是需要资金方具备对货物的处置能力;而对于信用贷款,则需要有较强的风险管控能力,信用评估则是其风险管控的第一步,一个合理的信用评估模型能够在授信范围和风险发生之间取得平衡。

当前在实际应用中用的比较多的信用评估模型是“5C”理论,主要从品质(付款意愿)、资本规模、偿付能力、抵押担保状况以及环境或条件这5个方面进行评估。

信用评估模型属于非常专业的领域,如果企业内部没有风控团队可直接使用第三方提供的信用评估模型。

通过信用评估模型能够让我们把客户进行分级,这个分级即是我们对于客户进行授信的基础。

在我们设计好信用评估模型之后我们需要把授信设计为一种支付方式,可以在客户交易的过程中无障碍进行使用。

作为平台,信用支付可被客户在平台中任意符合条件的店铺进行使用,那这中间涉及到信用支付后的资金流转、结算、还款等相关环节。

客户在使用信用支付后,平台中是需要有一笔资金流入,那这笔资金从何而来?

一般有两种做法:

- 平台以自有资金进行垫付;

- 平台整合社会资金进行支付。

在第一种情况中由于平台本身对卖家具有一定的约束力,其可在客户支付之后并不即使支付资金,而是在卖家与平台约定交付条件达成之后再支付资金。

而第二种情况,则需要把资金方引入平台,让其能够查验使用信用支付的交易订单,最终确认是否可以进行放款;一般这种放款也是需要经过虚拟账户体系完成,资金的结算也就由虚拟账户完成;至于还款则是由买家在借款到期日前把资金转入到约定账户,系统自动进行代扣完成还款。

企业级支付和供应链金融是B2B电商平台的重中之重,能够深刻理解交易场景的产品才能设计出体验优秀的支付和金融产品;当前大部分的B2B电商平台对在线支付和金融产品要不是没有提供,就是做的体验非常之差,笔者一直希望能够看的设计精良的企业级支付和金融产品,也期望能和更多的同学对这方面的内容进行深入探讨。

#专栏作家#

不可分类者,微信公众号:中台产品,人人都是产品经理专栏作家。专注于电商中台的产品设计,擅长产品规划及需求分析;热衷于研究中台、SaaS等领域的最新产品形态。

本文原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 unsplash,基于 CC0 协议

- 目前还没评论,等你发挥!