起点课堂会员权益

起点课堂会员权益互联网金融之信贷三部曲:贷中

编辑导读:谈到互联网金融,大家脑海里是不是都浮现出“骗子公司”四个大字。其实我们用的微信支付、余额宝都是互联网金融的一部分,通过互联网进行信贷服务就称之为互联网信贷。跟传统信贷服务一样,分成贷前、贷中、贷后三部分。上一篇作者分享了关于贷前部分的内容,本文继续对第二部分展开分析,希望对你有帮助。

一、贷中的定义

在聊贷中前我们先聊聊贷中的定义,为什么要先聊这个呢?因为业界当期对贷中的定义比较模糊,如果不能清晰的定义贷中不能确定边界在哪里,也就无从聊起了。

信贷的贷前、贷中、贷后。其中贷前上篇我们已经聊过了,贷前主要指用户借款之前,分界点在授信结束。而贷中与贷后的分界点比较模糊,有的人认为贷中是指从贷款发放之日起,至贷款本息收回日期为止,贷后是指逾期借款的处理,分界点是借款人是否逾期。

但也有人认为贷中贷后的分界点应该在放款完成,也就是放款之前,授信之后为贷中,放款完成之后就进入了贷后。

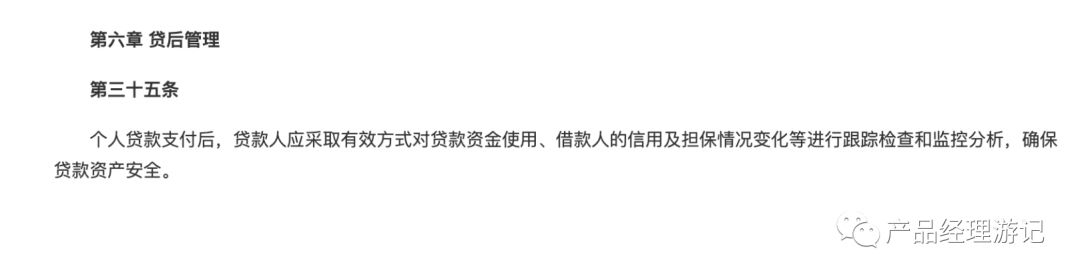

笔者查阅资料时在银监会在2010年2月份银监会发布的《个人贷款管理暂行办法》中发现有关贷后管理的规定,如下图所示。

从第六章,第三十五条规定可以看出《个人贷款管理暂行办法》定义贷款发放后为贷后。

当业界没有约定成俗的定义时,我们以官方定义为准。有了贷后的定义,有了贷前的定义,那么就可以推导出贷中的定义是:用户授信之后,到完成放款之间。知道了贷中定义,那么我们就接着聊聊贷中都要做点什么。

二、借款流程

老规矩我们先看下借款的流程,嘘,别说话,我知道你心里在想啥,借款流程看上去是更简单了,但我们要透过现象看本质,看他背后的逻辑。

来我们以借呗为例子聊下借款流程

点击去借钱

进入到借款页面,当前页面有几项必填项,借款金额、怎么用(指消费用途),借多久(指分期期数),怎么还(指还款方式,常见的等额本金、等额本息、先息后本)。这些内容需要用户手动填写或选择。

然后是选择怎么用,用来让用户选择借款的消费用途

接着选择借多久,指用户要使用的多长时间

然后是选择还款方式,选择还款方式后,根据用户填写的信息试算出一个还款计划

然后是选择收款银行卡,如果已绑定的银行卡不想用还可以再绑定一张,我们这次主要讲借款流程,绑定银行卡不多赘述

然后就是勾选协议点击确定了

至于借款合同嘛,看你心情,想看的话扫一眼,不想看也无所谓,因为你也改变不了什么,只能选择接受或者放弃,是不是有点扎心。

然后就是等待借款结果

流程讲完我们先聊两个概念再聊能力系统调用问题

三、平台运营模式

我知道你们这群小机灵鬼在看上面的流程是时候肯定没有注意到放款机构这一栏的信息

大家看到这里一定会有疑惑,这不是蚂蚁借呗吗!为啥放款机构不是借呗?

原因是2012年发布的《重庆市小额贷款公司融资监管暂行办法》规定,重庆小额贷款公司的各类融资比例上限是公司资本净额的2.3倍。蚂蚁商诚小额贷款有限公司(蚂蚁借呗,以下简称蚂蚁)一开始的注册资本金是18.09亿元(当然现在已经增资了),这意味着蚂蚁的放款规模最高为41.84亿元,蚂蚁为了业务发展需要,以及满足合规要求,推出了联合贷模式。

联合贷是指两个资金方共同对用户授信一个额度,按一定比例出资,收益也按比例分配的方式。

举个栗子:假设用户被授信50000元,蚂蚁与资金方的出资比例为2:8,那么蚂蚁金服对客户的授信额度为10000元,资金方对客户的授信额度是40000元。

如果用户借款10000元。那么放款时就需要蚂蚁出资2000元,资金方出资8000元,合在一起放给用户。

借贷平台除了联合贷模式,常见的还有自营模式和助贷模式

- 自营模式:就是借贷平台独立对客授信,独立放款,收益独享的模式,早期的蚂蚁就是这种模式,银行以及消费金融公司推出的贷款产品一般也都是以自营为主。

- 助贷模式:是指平台有流量,但没有放贷资质,或者自有资金满足不了业务的发展,从而选择导流给其他资金方,由资金方独立授信,独立放款,收益独享的模式,但资金方需要付给导流平台一定的服务,一般是贷款超市,或流量平台为资金方导流。

四、循环额度与非循环额度

用户的授信的额度一般分为两种类型循环额度与非循环额度,我们了解下两种额度有什么区别:

1. 循环额度

指用户在授信额度内,且在授信期限内可分多次提款、循环使用,支取不超过可借额度,不用再次审批。

例如用户授信额度150000元,授信有效期一年,假设用户授信通过后就借了30000元,剩余额度可用120000,若两个月后该用户提前还款了20000元,那么此时用户的剩余可借额度就是140000元。只要在授信有效期内用户的借款额度就可循环使用。

循环额度的可借金额=授信金额-在借本金

2. 非循环额度

指用户授信后总借款金额小于等的授信金额,非循环贷分为两种模式,一种是单笔单批,一种是单笔多批。

单笔单批:用户授信后只能借款一次,想要再次借款就需要重新申请授信,此类贷款常用于助学贷,例如MBA助学贷,出国留学贷等场景。这个比较容易理解就不举栗子啦!

单笔多批:用户授信后可多次借款,但可借款总额借款金额小于等的授信金额,此类贷款常用于企业借款场景。举个栗子:假设一个企业被授信100万,授信后这个企业借了30万,那么不管这个企业把已借的钱还了多少,这个企业剩下的可借额度都是70万。

非循环额度的可借金额=授信金额-已借金额

五、贷中的能力系统调用

了解了贷款的循环非循环以及借贷平台的运营模式,我们聊聊贷中的能力系统调用。

1. 还款计划试算

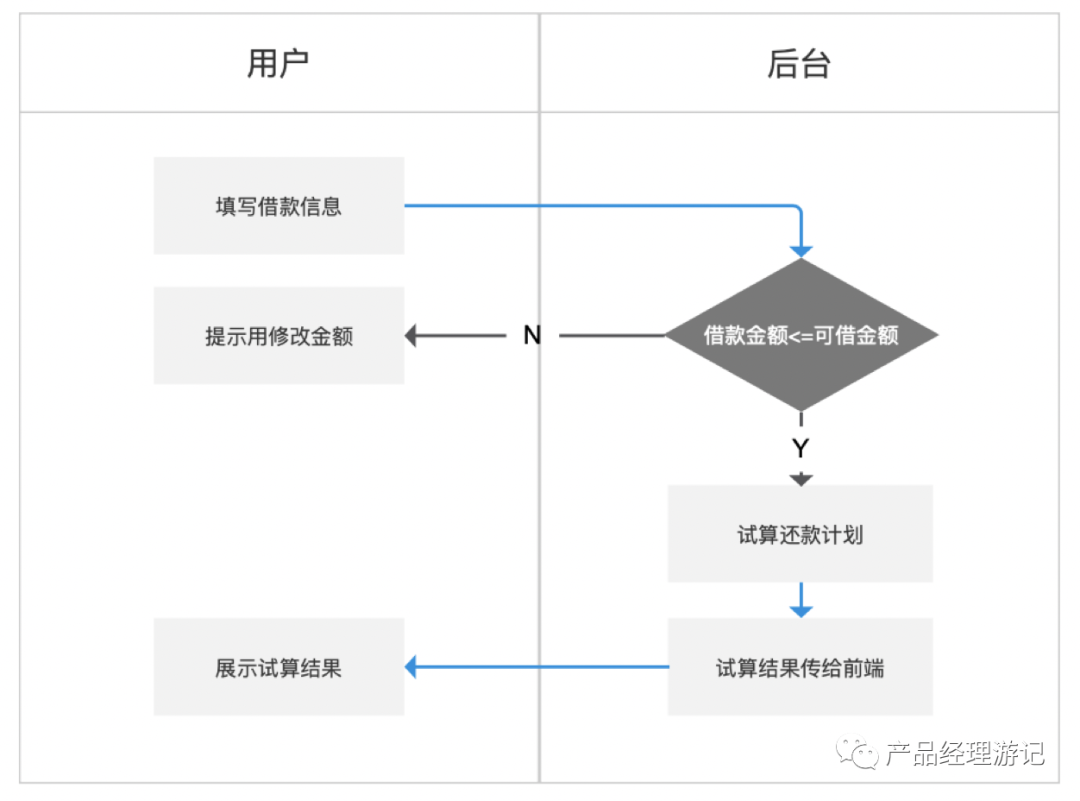

在借款流程中我们已经看过了试算的还款计划,之所以叫试算是因为这个是时候还并没有提交借款申请,也并未签署借款合同,此时用户还可以根据试算出的每月应还金额,结合自己的还款能力来调整借款金额,最终试算出一个自己承受能力范围内的借款金额。

需要注意的是还款计划的试算是有前提条件的,用户要录入借款金额,选择分期多久和分期方式,有了这三个数据才能进行试算。

下面我们看看三种模式下的还款计划调用流程。

(1)自营模式

用户填写借款金额,系统判断借款是否在可借范围内,如果不在则提示用户最多可借款金额,如果在可借范围则需要选择分期期数,还款方式,然后调用系统相应的试算接口,试算好后返给前端展示每月应还本息供用户参考。

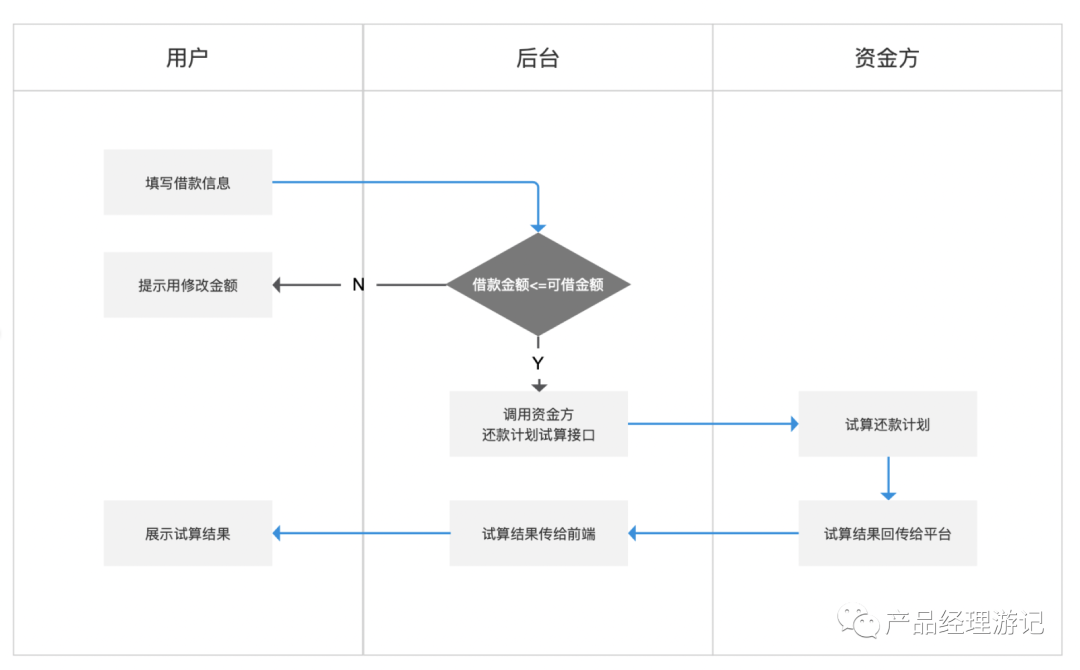

(2)联合贷模式

用户填写借款金额,系统判断借款是否在可借范围内,如果不在提示用户最多可借金额,如果在可借范围则选择分期期数,还款方式,然后向后台请求试算,后台调用资金方相应的试算接口,计算好后返给后台,后台再传给前端展示每月应还本息供用户参考。(这里我们是以资金方为主来计算的,实际情况也有可能是平台自己计算,主要看合作双方的洽谈。)

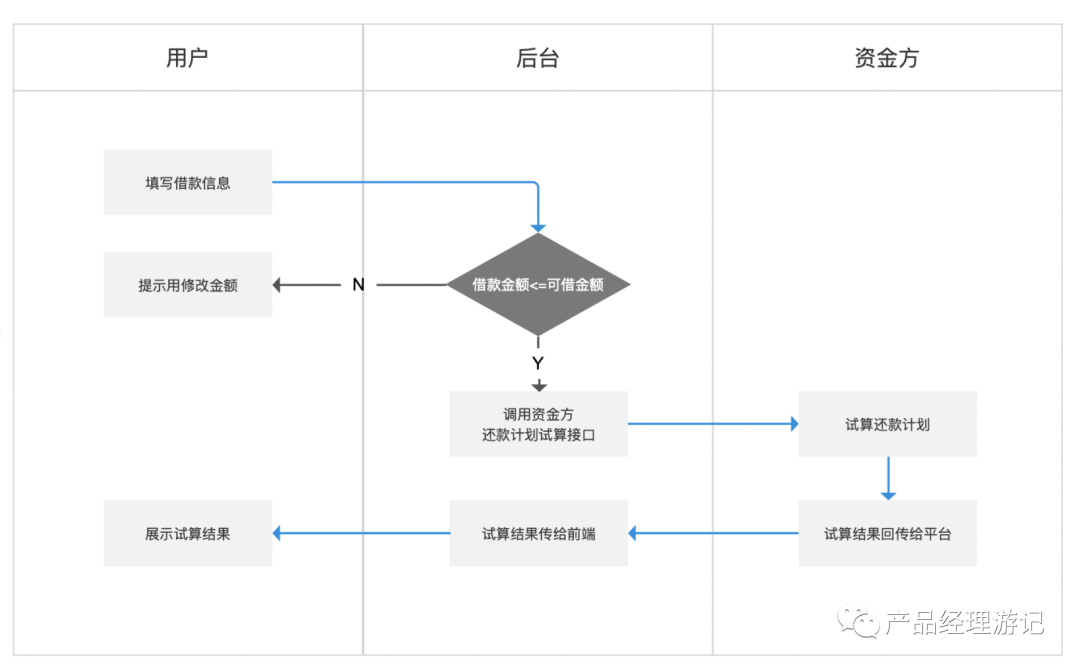

(3)助贷模式

用户填写借款金额,系统判断借款是否在可借范围内,如果不在提示用户最多可借金额,如果在可借范围则选择分期期数,还款方式,然后向后台请求试算,后台调用资金方相应的试算接口,计算好后返给后台,后台再传给前端展示每月应还本息供用户参考。(与联合贷的区别是这里只能由资金方计算。)

2. 放款

我们都知道不是所有放款平台都有支付资质,因为支付也是需要支付牌照的,所以放款是需要调用支付平台的支付能力。另外就是根据合作模式不同决定由谁调用支付通道。下面我们聊聊三种模式下的放款流程。

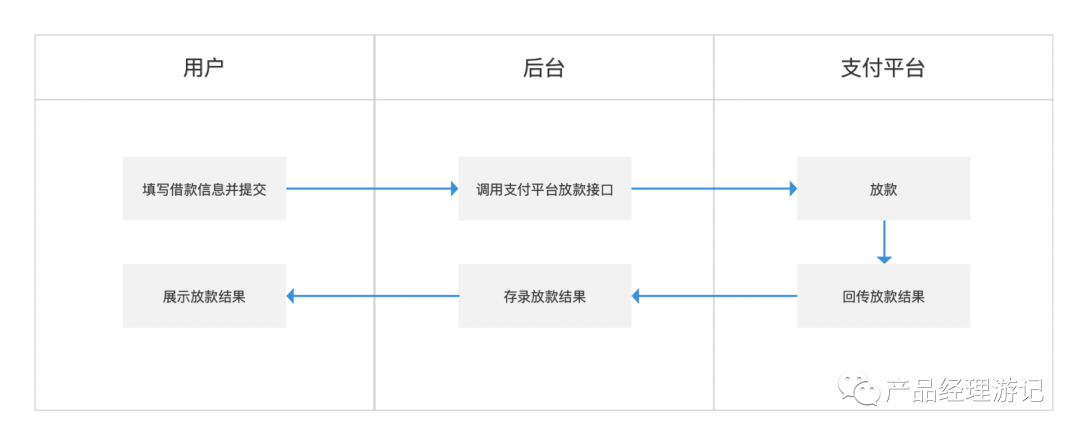

(1)自营模式

自营模式当然就是自己的系统调用支付通道,流程是用户提交申请,合同签署完成后,根据前端传到后台的用户借款信息,后端通过调用支付平台的放款借款接口告知支付平台用户姓名、收款卡号,卡绑定的手机号、及放款金额,支付平台收到通知进行放款动作,然后把放款结果回传给后台,后台再传给前端展示给客户。

(2)联合贷模式

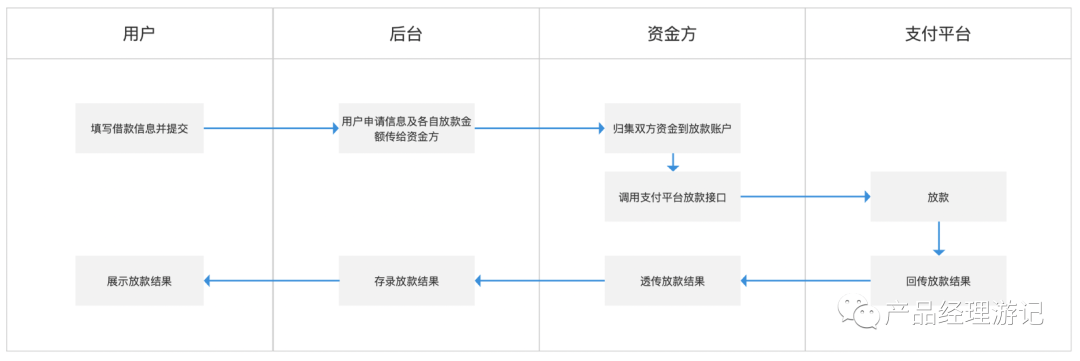

联合贷模式因为是联合放款,所以会多出一个步骤,就是需要先把双方应放款的资金归集在一起,然后再调用支付通道从归集账户放款。

流程是用户提交申请,合同签署完成后,根据前端传到后端用户的借款信息计算双方各自应放款的金额通知资金方(这里我们假设由资金方放款,实际情况要看合作的双方的约定,但流程都大同小异。),资金从平台放款账户里扣除平台应放款的金额到归集账户,然后资金方再从自己放款账户扣除应放款的金额到归集账户。

然后资金方调用支付平台的放款借款接口告知支付平台用户姓名、收款卡号,卡绑定的手机号、及放款金额,支付平台收到通知进行放款动作,然后把放款结果回传给资金方,资金方再把放款结果透传给后台,后台再传给前端展示给客户。

(3)助贷模式

助贷模式是信贷平台把用户的借款申请透传到资金方由资金完成放款。

具体流程是用户提交申请,信贷平台把用户的借款信息透传给资金方,资金方在合同签署完成后,根据透传的信息调用支付平台的放款借款接口告知支付平台用户姓名、收款卡号,卡绑定的手机号、及放款金额,支付平台收到通知进行放款动作,然后把放款结果回传给资金方,资金方在把放款结果回传给后台,后台再传给前端展示给客户。

3. 电签

电签上一章我们已经聊过这里就不再重复,这里我们聊下电签的两种方式,无短信验证签署与有短信验证签。

- 无短信验证签署:又叫静默签,就是签署的时候只在前端只是给客户合同即可,不需要客户填写验证就能签署,多用于授信环节签署。

- 有短信验证签署:签署时电签平台的会向用户发送一个验证码,用户在平台填写收到的验证码,然后传给电签平台进行校验。多用于需要用户强知情的场景,例如借款合同。

六、结语

这是互联网金融之信贷三部曲贷前、贷中、贷后的第二篇文章了,欢迎大家参与评论,希望与你一起进步,一起成长,一起探索事物背后的本质,如果觉得写的还不错的小伙伴动动手指点赞、收藏走起! 下篇我们一起来聊聊互联网金融信贷的贷后。

#相关阅读#

本文由 @Mr.Yan 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

联合贷的授信额度,应该是平台和放款机构用一个额度,比如A用户,蚂蚁和某银行对其授信均为50000元,方可进行放款