起点课堂会员权益

起点课堂会员权益

互联网保险:理赔服务

B端产品经理需要更多地关注客户的商业需求、痛点、预算、决策流程等,而C端产品经理需要更多地关注用户的个人需求

B端产品经理需要更多地关注客户的商业需求、痛点、预算、决策流程等,而C端产品经理需要更多地关注用户的个人需求编辑导读:保险是当代人生活的一个后盾,互联网时代的保险产品购买门槛更低,服务人群量级更大,同时也对售后服务提出了更高的要求。其中,理赔是体现一个保险产品服务的重要环节,关乎到保险公司的美誉度。本文梳理了互联网保险的理赔流程,从产品设计的角度进行分析,与你分享。

视网膜效应诚不欺我。自从开始做保险,就发现手机里的APP全都在开拓保险业务。最近,就连同花顺都开始推送百万医疗险了……

一、背景简介

1. 需求背景

你在网上买过保险吗?

与传统保险销售模式相比,互联网保险产品的购买门槛通常更低,代理人服务的用户量级也可能更大。而人的精力总是有限的,一旦我完成投保,我的代理人就会立马转战下一位用户,促使TA的出单。我和代理人的感情,可能只能靠每年的缴费链接去维系了。

我要是不出险,那感情淡薄点儿也没啥。一旦出险需要理赔,售后服务不到位,就妥妥砸招牌了。

这样一想,互联网保险服务的两个核心流程就理出来了:一是投保,二是理赔。

理赔是保险事故发生后,保险公司执行保险合同,履行保险义务,承担保险责任的具体体现,是提供给被保人获得保险公司赔偿的服务。

由此可见,理赔服务对于保险平台树立品牌形象,传达服务理念,吸引用户复购起着至关重要的作用。

2. 核心需求

理赔环节用户的核心需求是什么?——高效的获得合理的理赔结果。

怎么获得合理的理赔结果呢?——专业的理赔审核人员需要获得全面,准确的理赔信息。

怎么推进理赔服务高效进行呢?——及时提醒理赔审核人员和用户需要操作的理赔节点,尽可能降低人为原因的错误与延迟。

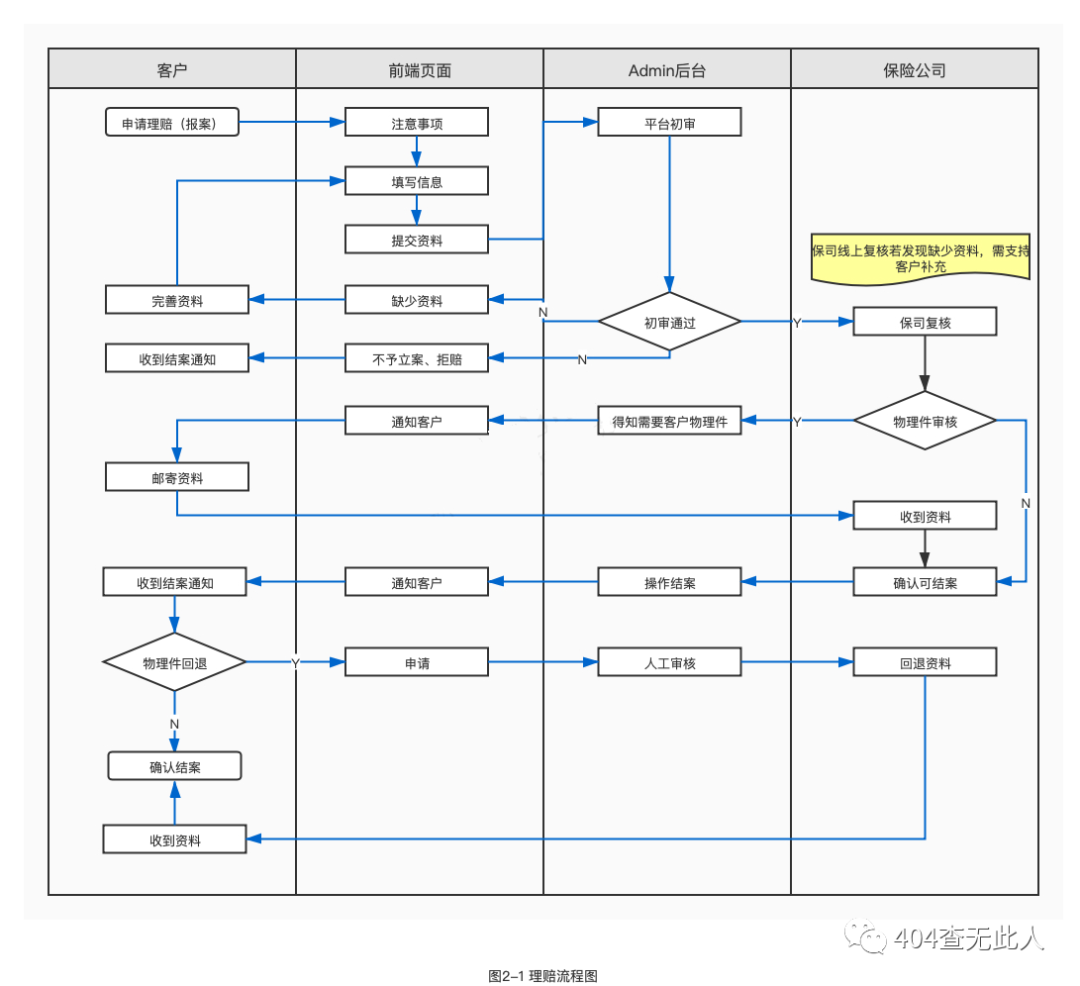

二、理赔流程

1. 申请理赔

同一保单在同一时间,是可以申请多次理赔的。因此我们需要对理赔单进行清晰且明确的分类,本次是按照服务进程维度进行划分的。

2. 申请理赔

我们可以怎么帮助用户高效的获得合理的理赔结果呢?

1)让用户了解理赔流程

申请理赔,着实算一个低频且复杂的场景了。对于需要理赔的用户,我们可以通过视频、文字等形式向其阐述理赔的整个流程。

2)尽量减少用户输入信息

人难免会犯错,做的越多就可能错的越多。而减少用户输入的信息不仅可以有效降低错误率还能减轻用户操作负担。

举例来讲,理赔时需要的文字信息主要有以下几类:

- 被保人信息:姓名、性别、证件类型、证件号码……(此类可以带入投保时信息,无需用户填写)

- 申请人信息:与被保人关系、姓名、性别、证件类型、证件号码、联系电话……(是被保人或者投保人的话,信息可带入)

- 账户信息:与被保人关系、姓名、银行卡信息……(可以采用OCR识别方式获取)

- 就诊信息:就诊类型、出险类别、就诊医院、就诊金额、就诊时间、主要就诊经历……(这些暂时没啥好办法,需要写)

3)设置报案节点

当录入信息过多时,将信息分类拆解。例如将理赔报案所需的信息分成文字信息和图片信息并分步骤向用户展示。这样既可以保证用户操作时对信息类型认知的一致性,降低错误率。还可以通过已完成第一步、第二步,来提高用户的操作信心。

4)协助用户提供准确信息

用户上传的资料对于理赔审核人员来说至关重要,什么样的资料是符合要求的?将资料的示例图以图文的方式展示给用户,是不错的方法。

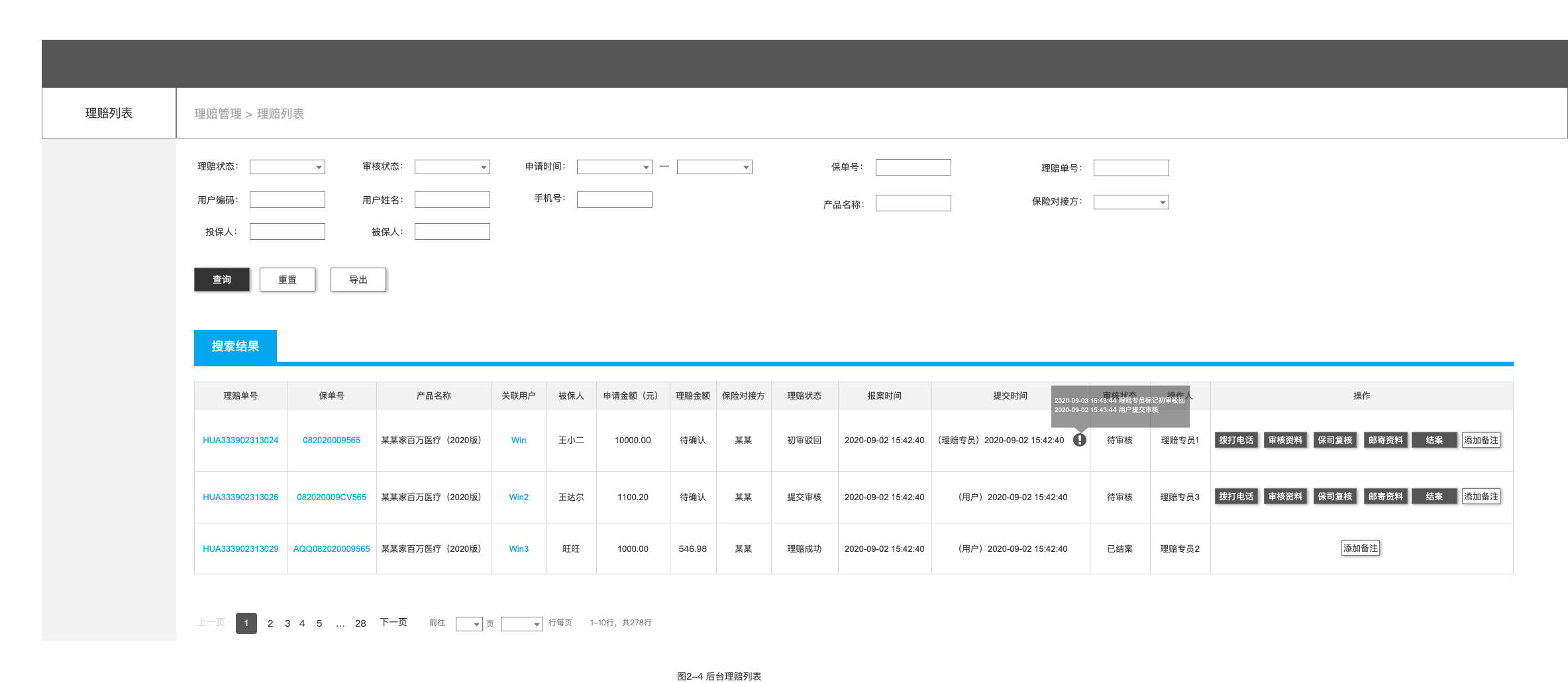

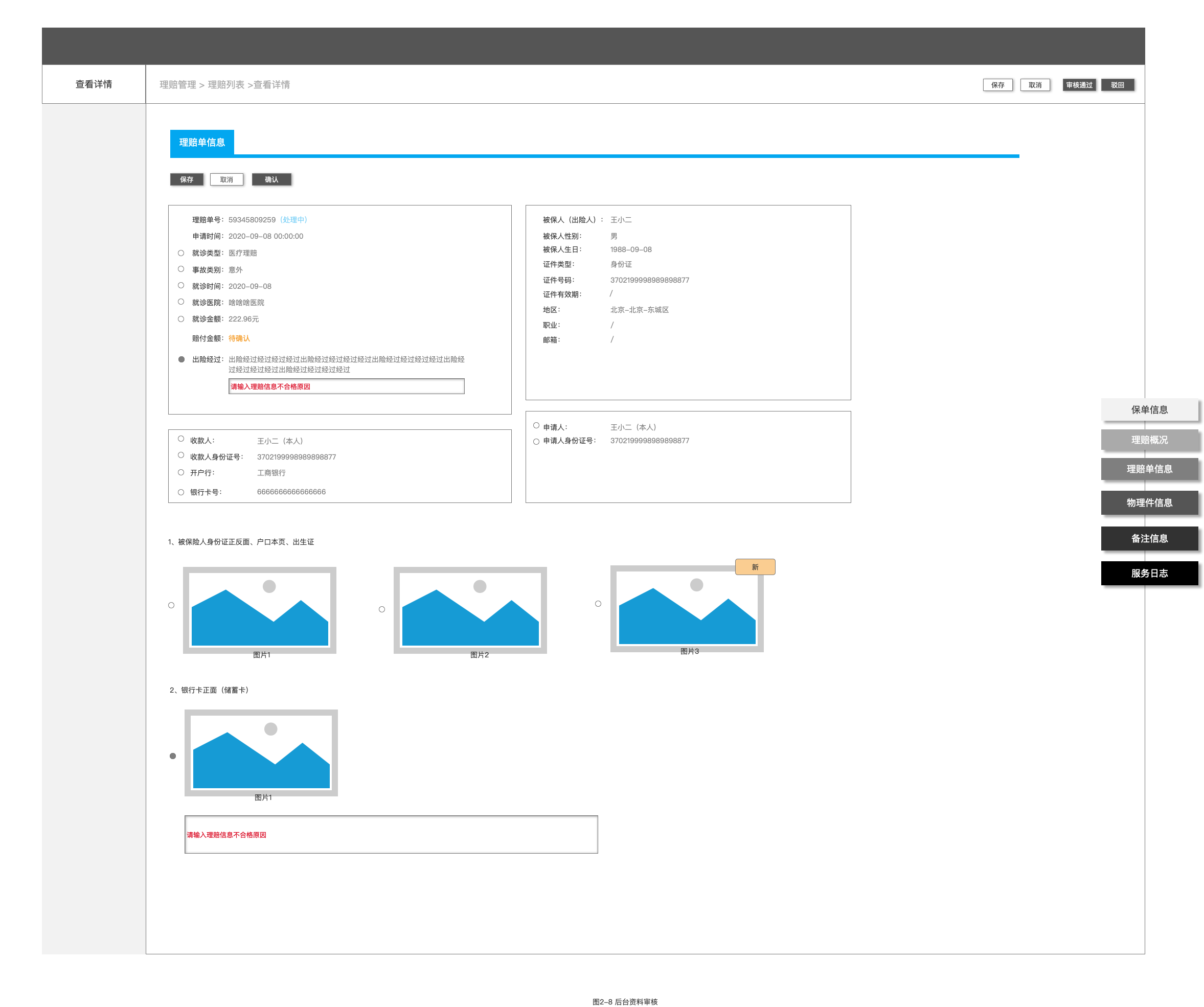

当用户提交了理赔申请,在后台就会对应生成用户的理赔单信息。理赔人员对于理赔单的操作主要有:给用户打电话、审核上传的资料、确认案件处于保险公司复核状态、通知用户邮寄纸质资料、结案、添加备注、查看详情。

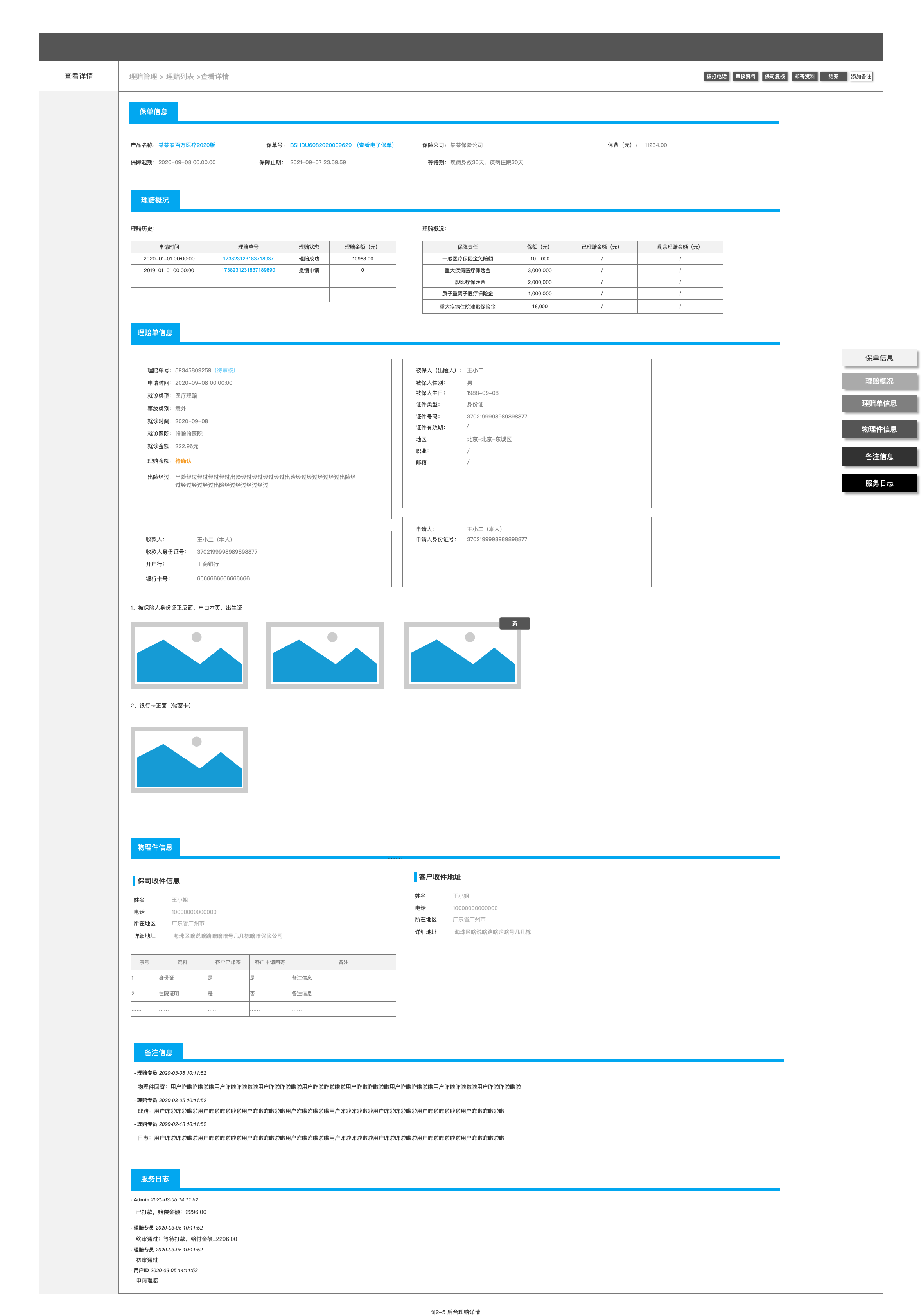

详情页面可以进行和列表页面同样的操作,在详情页除了报案时用户自己填写的信息,还可以向理赔人员展示投保时获取的其他信息,帮助判断。

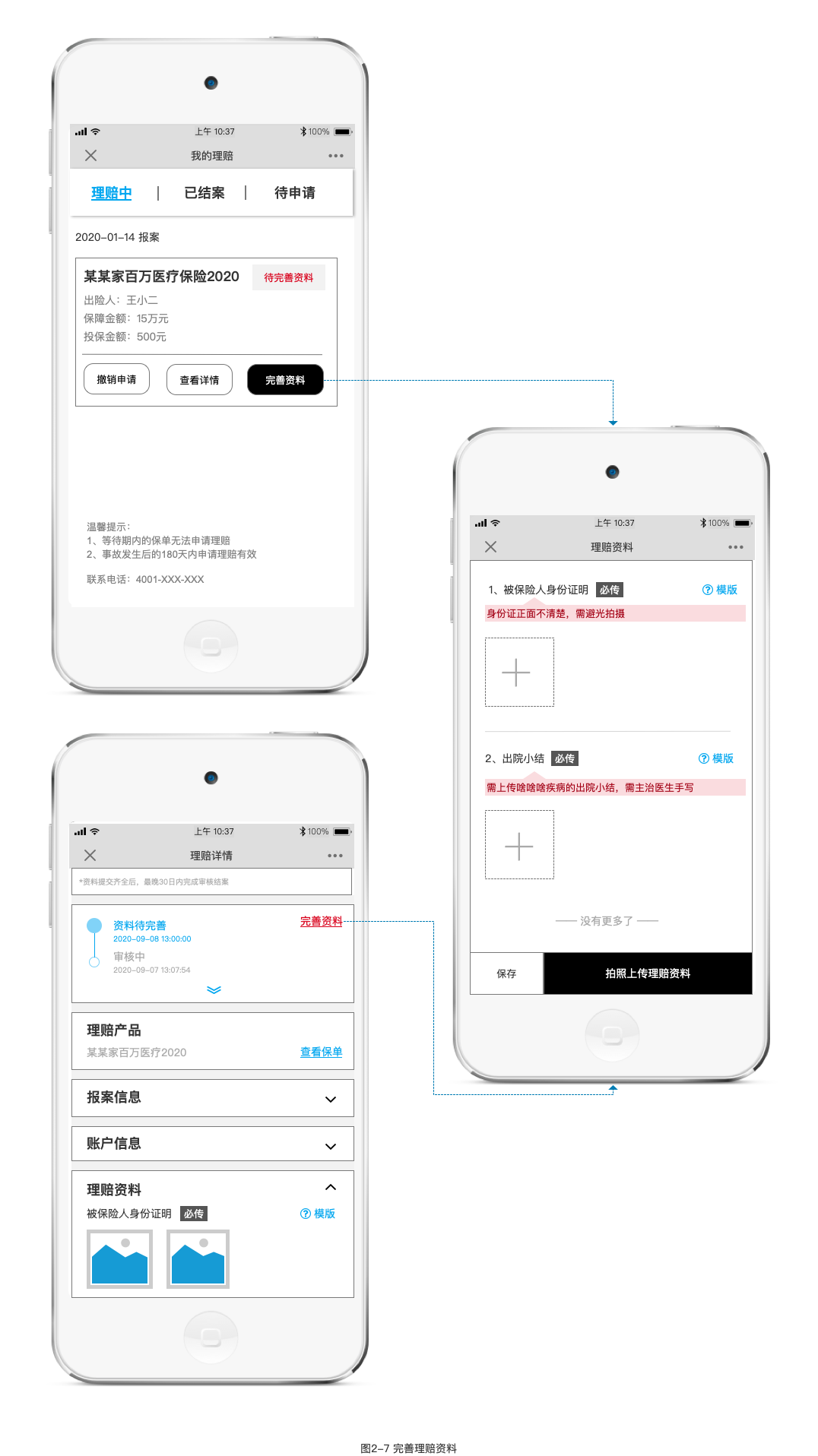

3. 查看理赔详情&完善理赔资料

报案之后用户最关心什么?当然是理赔进度啦。

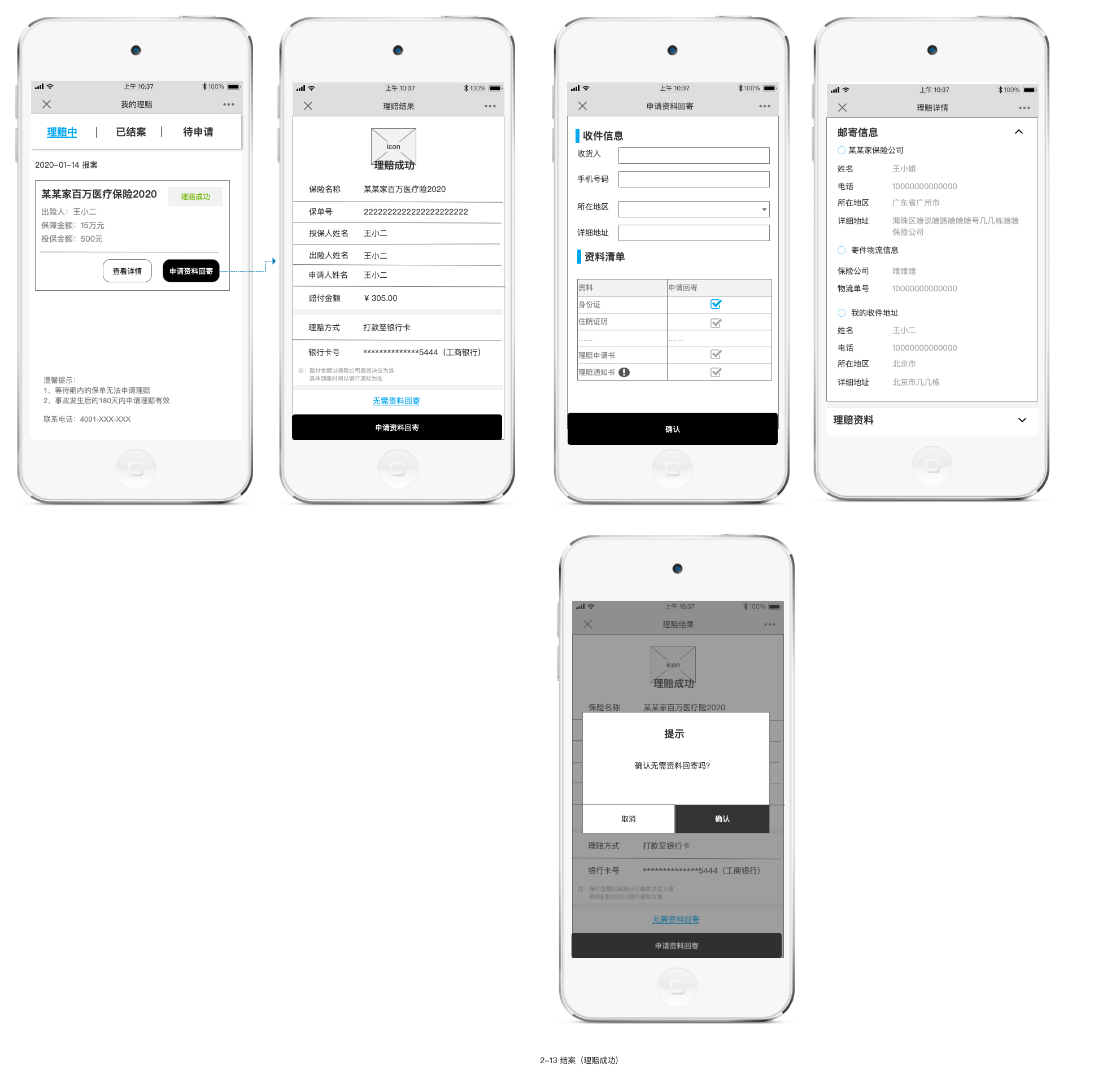

理赔进度需要向用户展示理赔流程、用户所处的理赔节点。如果理赔到达了需要用户知晓的节点,可通过短信、微信模版消息及电话的方式及时通知用户。

理赔资料很难一次性提交正确且完整,完善理赔资料也是不可缺少的一步。之前提交的资料为什么不符合要求是重要信息,可将其突出,方便用户查看。

除了被保人的信息和系统自定义的信息,其余信息用户在报案时都有可能会填错。

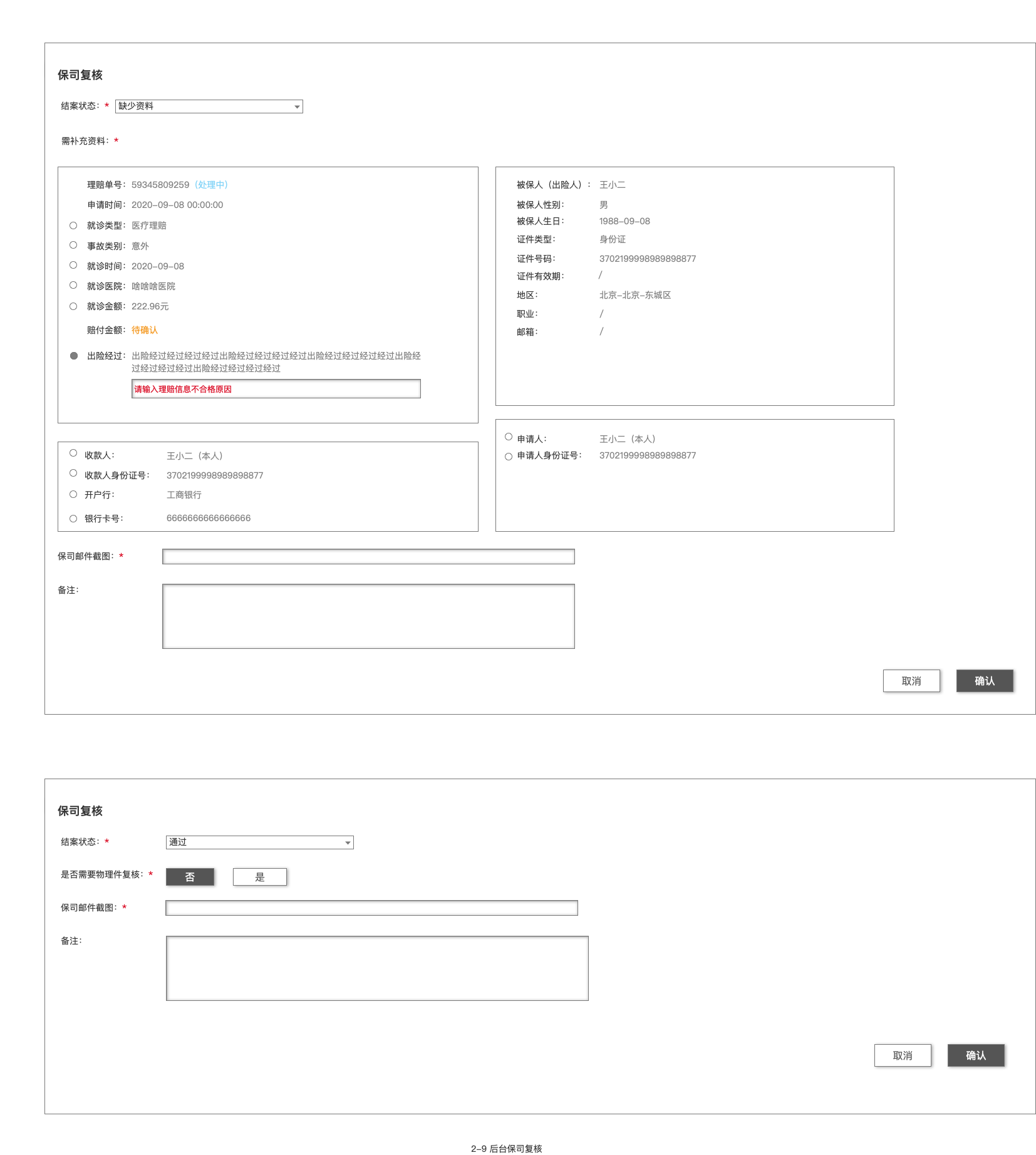

4. 保险公司线上复核

这一步理想状况是,不需要用户做补充资料的操作。可万一我们的理赔人员就是漏掉了哪里,被保险公司告知需要补充,也是需要挽救一下的,前端给用户展示的补充资料页和 图2-7 一致。

5. 邮寄资料

很多的理赔案件(赔付金额超过一定值),保险公司都是需要用户提供纸质的资料进行复核的,专业一般称物理件审核。给用户的文案应避免使用专业术语,通过简单清晰的文字向用户传达当前的状态是最好的。

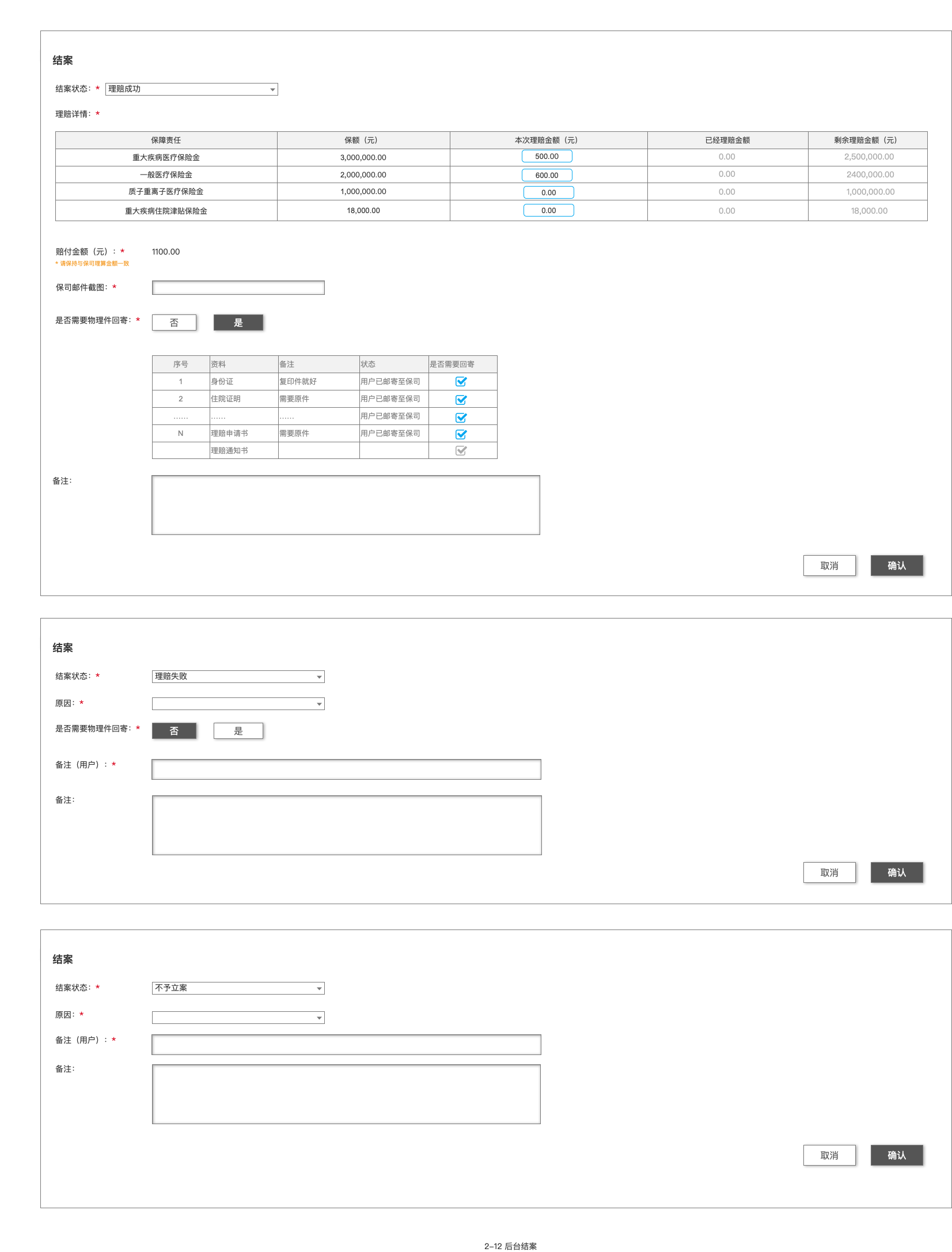

6. 结案

一般来讲,只有当保险公司确认案件可以结案了,我们才能知道用户可以赔付的金额、之前邮寄的资料是否需要申请回寄等一系列信息。

三、总结

做保险业务半年多了,以上是在实际项目中得出的一点点儿心得,主要是围绕通用框架展开的说明,实际设计过程中,就需要考虑更多的细节啦。每一步,每一个模块都可以深挖,希望之后有机会可以细说~

本文由@404查无此人 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash, 基于CC0协议。

不好意思啊,我看你好像是在一篇文章基础上改了改文案啊

厉害厉害,请问一下理赔失败和不予立案有什么区别呀?

厉害,同行求交流

整个流程比较完整,逻辑也比较清晰~没毛病。可以参照I云保的,设置一个线下报案的入口指导用户理赔,毕竟线上理赔一般只支持相对简单且低额的赔案。

好的呀~

感觉审核列表中的审核状态和理赔状态有点不清晰

嗯嗯,理赔状态是从用户理赔单的角度考虑的,审核状态是从员工工作角度考虑的。你的建议是什么呀?

继续保持更新