起点课堂会员权益

起点课堂会员权益互联网金融之信贷业务中台大揭秘(五)

编辑导语:在作者的上一篇文章中,作者介绍了关于信贷业务中台的账务中心、会计中心的相关知识和搭建逻辑,详情见:互联网金融之信贷业务中台大揭秘(四);本文作者继续介绍信贷业务中台的请结算中心的核心逻辑,我们一起来看一下。

介绍互联网金融信贷业务中台的系列文章来到了第五篇,这一篇将介绍清结算中心的核心逻辑。

一、基本概念介绍

- 清算:根据交易结果和协议规定,对交易的客户备付金、商户手续费、银行成本和其他款项进行计算,明确每个客户的应收应付金额。

- 结算:根据结算周期规定,对清算产生的应收应付金额,完成资金的划拨。

- 对账:完成货款两清对账过程中交易成员对收付的结算款项核对、确认,确保自身权益不受影响。

- 轧帐:每一笔交易都需要做到各参与者记录能够匹配,且无偏差。对账系统工作,是发现有差异的记录即轧帐。

- 平帐:通过人工或者自动的方式,解决这些对账差异。

- 勾兑:将记账凭证及其附件与账簿记录主要是明细账的记录相核对,以查找记账过程中的误漏。

- 长款:在以平台交易为基准的情况下和外部合作方进行对账,发现周期内的交易,平台有此订单而外部没有。

- 漏单:在以外部合作方为基准的情况下对账,外部合作方有此订单而平台无此订单。平台漏单很少见,一般转人工处理。

二、设计方案

清结算是各类业务的资金计算模块,包括清算、结算和对账三个功能,最终目的是实现与商户的货款两清。

按照所有权账户可分为个人账户、企业账户、内部账户;内部账户又包含了过渡帐户、挂账帐户等。

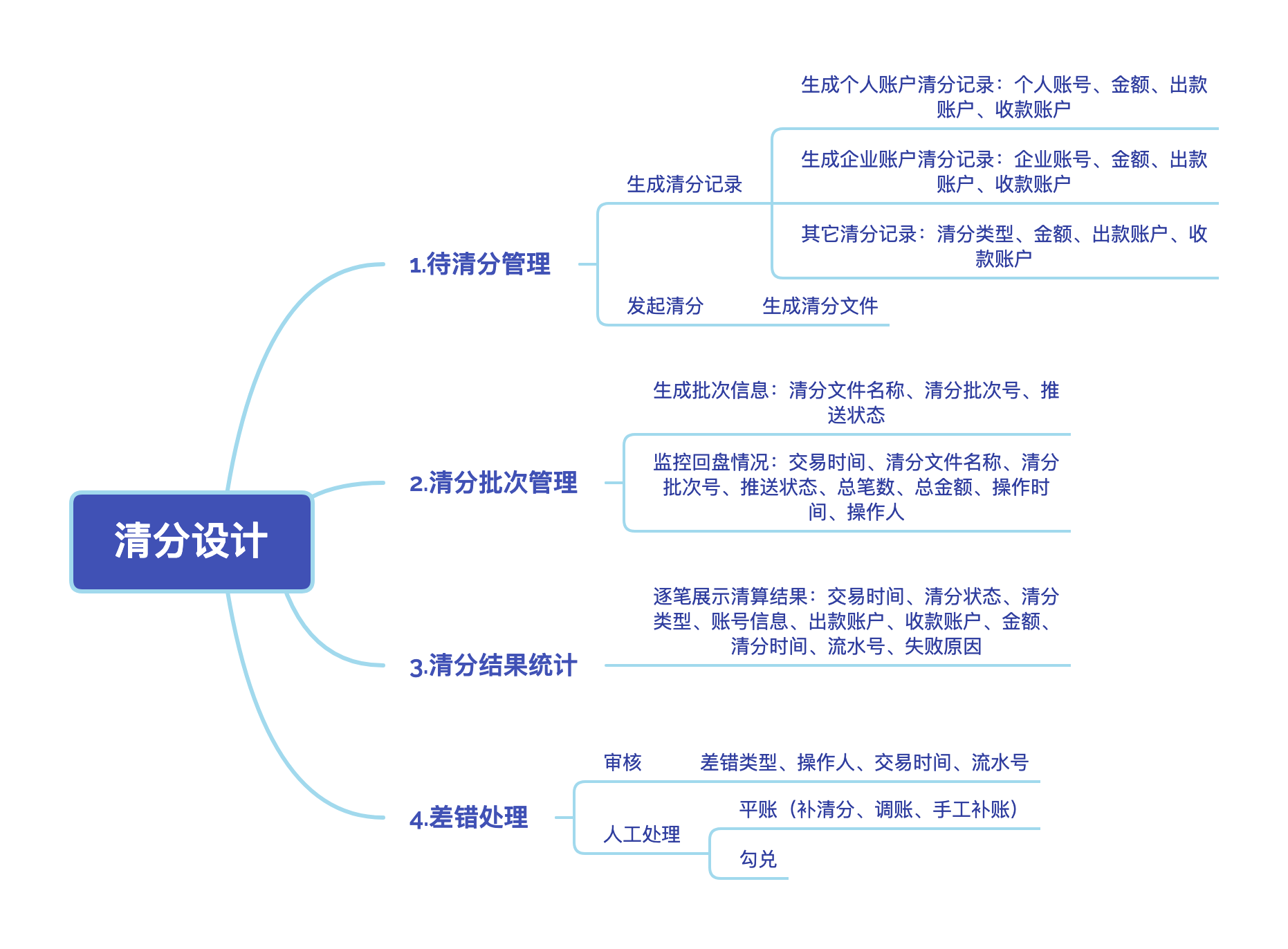

1. 清算功能

清算模块产品架构图:

2. 对账功能

1)对账原则

会计上指为了保证账簿记录的正确性而进行的有关账项的核对工作,做到账证相符、账账相符、账实相符、账表相符;其实就是确认在固定周期内和支付渠道的交易、资金的正确性,保证双方的交易、资金一致正确。

账实相符:是会计账簿记录与实物、款项实有数核对相符的简称。即所购、所销和所存的物品和数量记载在账上是真实的。

账证相符:是会计账簿记录与会计凭证有关内容核对相符的简称。

账账相符:是会计账簿之间对应记录核对相符的简称。包括总账各账户之间、总账与明细账之间、总账与日记账之间、会计机构的财产物资明细账与保管部门、使用部门的有关财产物资明细账之间的核对。

账表相符:是会计账簿记录与会计报表有关内容核对相符的简称。

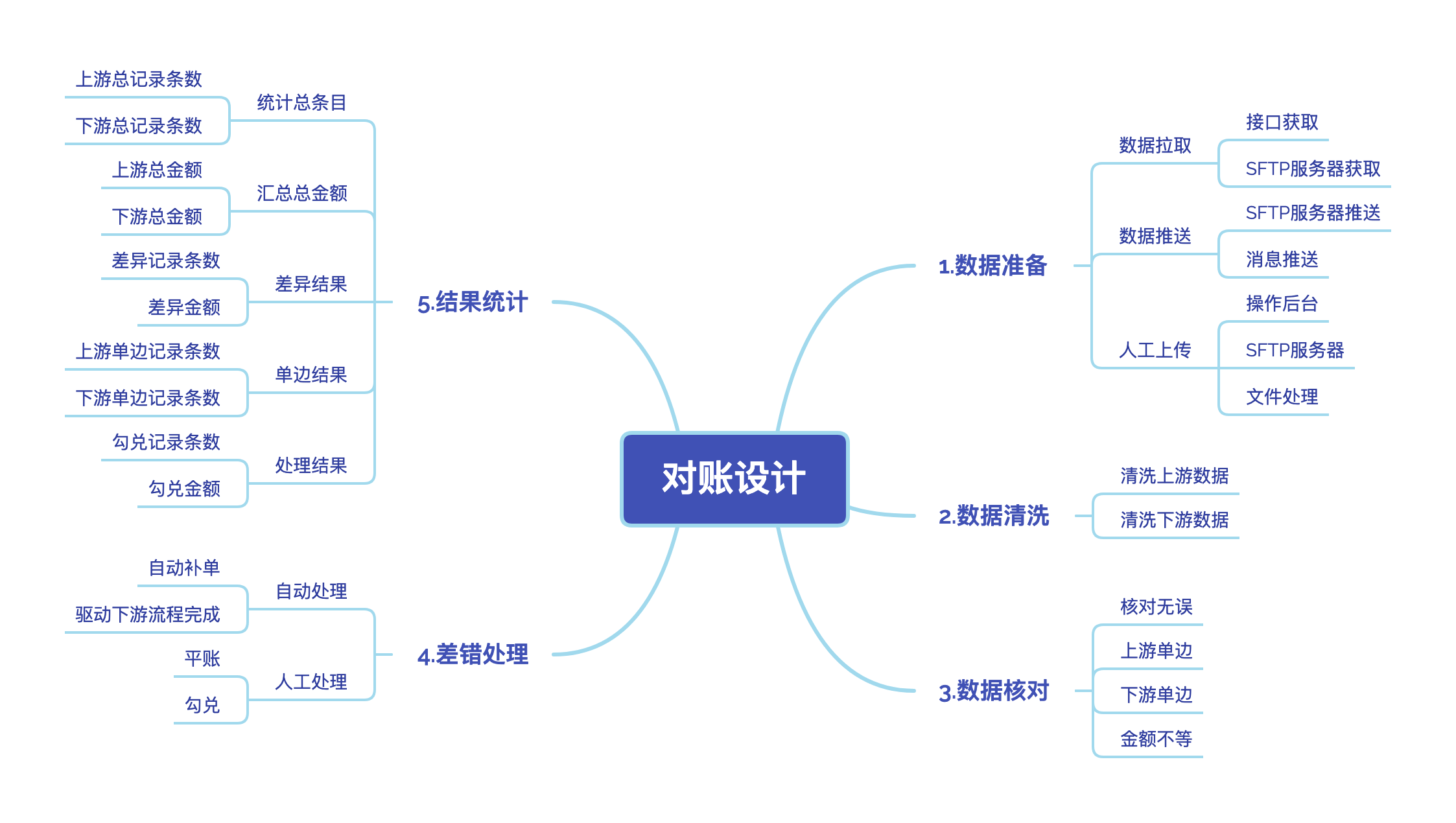

2)对账模块设计

对账模块产品架构图:

数据准备模块:

该模块把我们对账所需的全部数据获取,为不同的外部系统提供多元化的接入机制,并且通过数据适配的手段把外部数据以统一的格式进行转换和存储。

在数据接入层,我们会针对不同的数据接入方提供三种不同的数据接入模式。

- 数据拉取:主动拉取数据,并通过数据适配的方式,将数据存储到对账数据池中。

- 数据推送:指定标准规范和格式,供各个接入方使用,统一格式推送到对账服务。

- 人工上传:提供标准的文件模板,由业务接入方填充数据,将数据上传到对账服务。

人工上传文件处理方式步骤如下:

- 下载文件:从指定SFTP服务器下载文件。

- 解压文件:一般为zip压缩包,节省存储空间,提高上传和下载速度。

- 解析文件:一般文件格式为excel、csv、txt。

- 存储数据:将第3步得到的数据存储、持久化到数据库,一般原始数据都全量存储方便问题追溯。

数据清洗模块:

该模块对准备的上下游数据进行清洗。

清洗的作用是:

从原始数据提取对账核心字段,一般参与对账的字段就数个,具体字段:银行卡号、银行单号、业务单号、支付金额、支付方式、支付完成时间、核对状态。

合并、排除无用数据:上文提到一般建议存储所有原始数据,难免有无用数据需要剔除,或者排除业务指定无需对账的数据,合并特殊业务产生的数据。

数据核对模块:

对账的核心:数据核对是对账的核心逻辑,对账的主逻辑是对明细账和对总账,对总账一般包括总金额和总条目;对明细账,即上下游每条记录逐一比对。

具体分为以下步骤来实现:

- 查询平台所有交易成功订单

- 查询平台所有交易订单

- 查询平台缓存池中的数据

- 查询支付渠道交易成功的订单

开始以平台的数据为准对账,平台长款记入缓冲池。

开始以支付渠道的数据为准对账以平台订单为基准对账逻辑:以平台所有交易成功的订单为基准,遍历支付渠道的所有订单,找出订单号相同的订单,对比订单金额、手续费等是否一致。

如果一致跳过;如果不一致,平台订单进入差错池;如果在支付渠道订单中没有找到此笔交易,订单进入缓存池,记录平台长款,同时统计对账相关金额和订单数。

以支付渠道订单为基准对账逻辑:以支付渠道数据为基准,遍历所有平台交易(包括未成功的订单),找出订单号相同但支付状态不一致的订单,再对比金额存入差错池。如果没有在平台的交易中找到此订单,再从缓存池中遍历查找,找到对应的平台订单验证金额是否一致,不一致进入差错池。如果在缓存池中依然没有找到对应订单,直接进入差错池,记录平台漏单。同时统计对账相关金额和订单数。

核对的结果:

核对一般就是两个结果:对上帐和对不上账,对不上账又分三种结果,上游单边(长款),下游单边(漏单),金额不等(两边都有数据,金额对不上)。

差错处理模块:

在一般系统中,差错处理分为两种,一种人工来处理,一种系统自动来处理。

人工处理一般两个操作:平账和勾兑,勾兑一般处理的是单边情况,比如由于系统出现的单边问题,经由人工修复后,相关业务人员可在对账后台将该条数据进行勾兑。

系统自动处理一般分为:自动补单和驱动下游流程完成。主要有如下情况:

- 下游单边情况:业务未支付,支付渠道已支付。这主要是本地未正确接收到渠道下发的异步通知导致。一般处理是将本地状态修改为已支付,并做响应的后续处理,比如通知业务方等。

- 上游单边情况:业务已支付,支付渠道无记录。或者本地无记录,支付渠道有记录。在排除跨日因素外,这种情况非常少见,需要了解具体原因后做处理。

- 金额不等情况:业务已支付,支付渠道已支付,但是金额不同,这个需要人工核查。

对账统计模块:

根据对账处理结果,统计的数据有:汇总总条目、汇总总金额、汇总差异结果、汇总单边结果、汇总处理结果。

业务和财务关系的统计相关信息有:对账完成时间、对账是否成功、平账的金额和订单数、差错的金额和订单数、缓存池金额和订单数等。

3. 结算功能

结算功能是清结算最终环节,满足结算周期和结算条件即可生成结算流水,发起结算申请。

结算功能包括风控控制(风险订单控制、风险账户控制等),结算准备(结算流水创建、结算单生成,结算日期计算、自动结算等)。

结算账户:分为现金账户、代付账户和银行账户。

- 商户结算到现金账户,结算完成,现金账户可用余额增加,可发起提现申请;

- 商户结算到代付账户,结算完成,代付账户可用余额增加,可发起代付申请,将资金划转到银行账户;

- 商户结算到银行账户,结算完成,现金可用余额增加,自动发起提现申请 ;

结算周期:一般是D0、D1、T1(D代表自然日,T代表工作日),也可双方自行约定。

结算条件:支付状态【成功】;对账状态【成功】;结算状态【未结算/结算失败】;商户结算日期小于等于当前日期。

作者:芬太克,微信公众号:芬太克,帝都互联网金融产品经理。北京大学硕士,5年+互联网信贷领域产品经验。

本文由 @芬太克原创发布于人人都是产品经理。未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

- 目前还没评论,等你发挥!