起点课堂会员权益

起点课堂会员权益银行类产品的小程序,适合做什么?

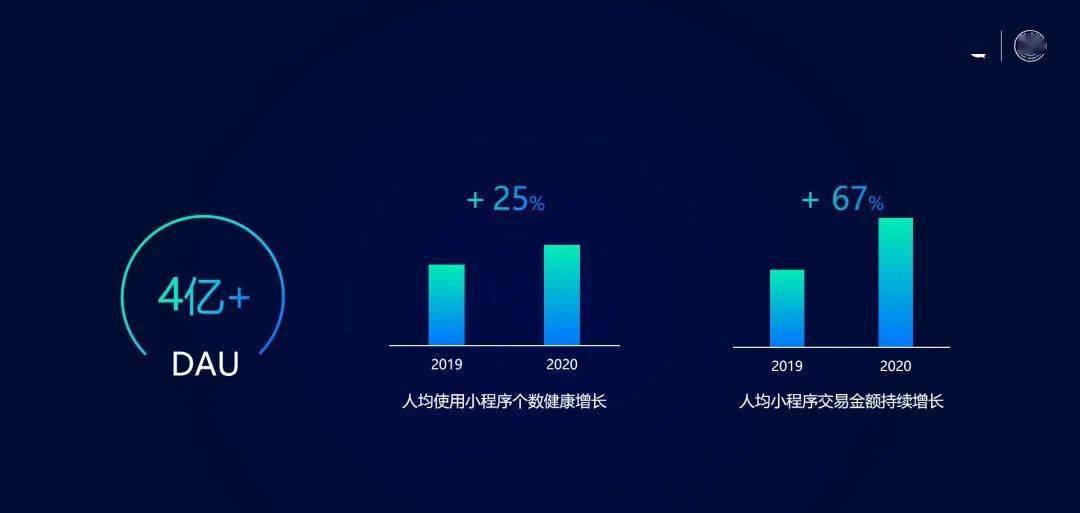

编辑导读:根据2020微信公开课上的数据显示,2020年小程序的年均DAU已经突破了4亿。面对如此大的流量,金融行业的产品自然不能错过。金融类小程序会有哪些动作呢?本文作者对此进行分析,希望对你有帮助。

站在2021年开年的时间点上,再问银行要不要做小程序,已经有很明显的答案了。根据2020微信公开课上的数据显示,2020年小程序的年均DAU已经突破了4亿,人均使用小程序的个数同比增长了25%。面对这么大的流量池,不运营实在可惜。

虽然监管对金融类小程序的发展设定了一些限制,使金融类小程序的发展速度相比政务类,电商类,生活类的小程序缓慢。但来得晚不代表会缺席,金融类小程序依然大有可为。

一、银行已经有了哪些动作?

对目前银行在微信渠道上的部署做了一些梳理。可以看到国有五大行已经纷纷推出旗下对应的小程序,主要还是满足网点预约,申卡办卡、快速查账,社保查询,外汇信息查询等简单的业务办理。

招商银行小程序是对微信生态探索的先锋队,对微信内的各个客户触点都进行了尝试和部署。比如在微信公众号上,对不同类型的客户,提供针对性的服务。每天客户经理都能通过企业微信获取推广咨讯,在朋友圈里与客户进行弱打扰但又不失存在感的互动。招行将邀请好友的功能做成了独立的小程序,内嵌在公众号中,方便在微信生态中进行裂变,低成本拉新。在微信视频号中,也可以看到招行制作精良的朝朝宝推广视频,踩上视频号的风口,推广品牌IP和特色产品。

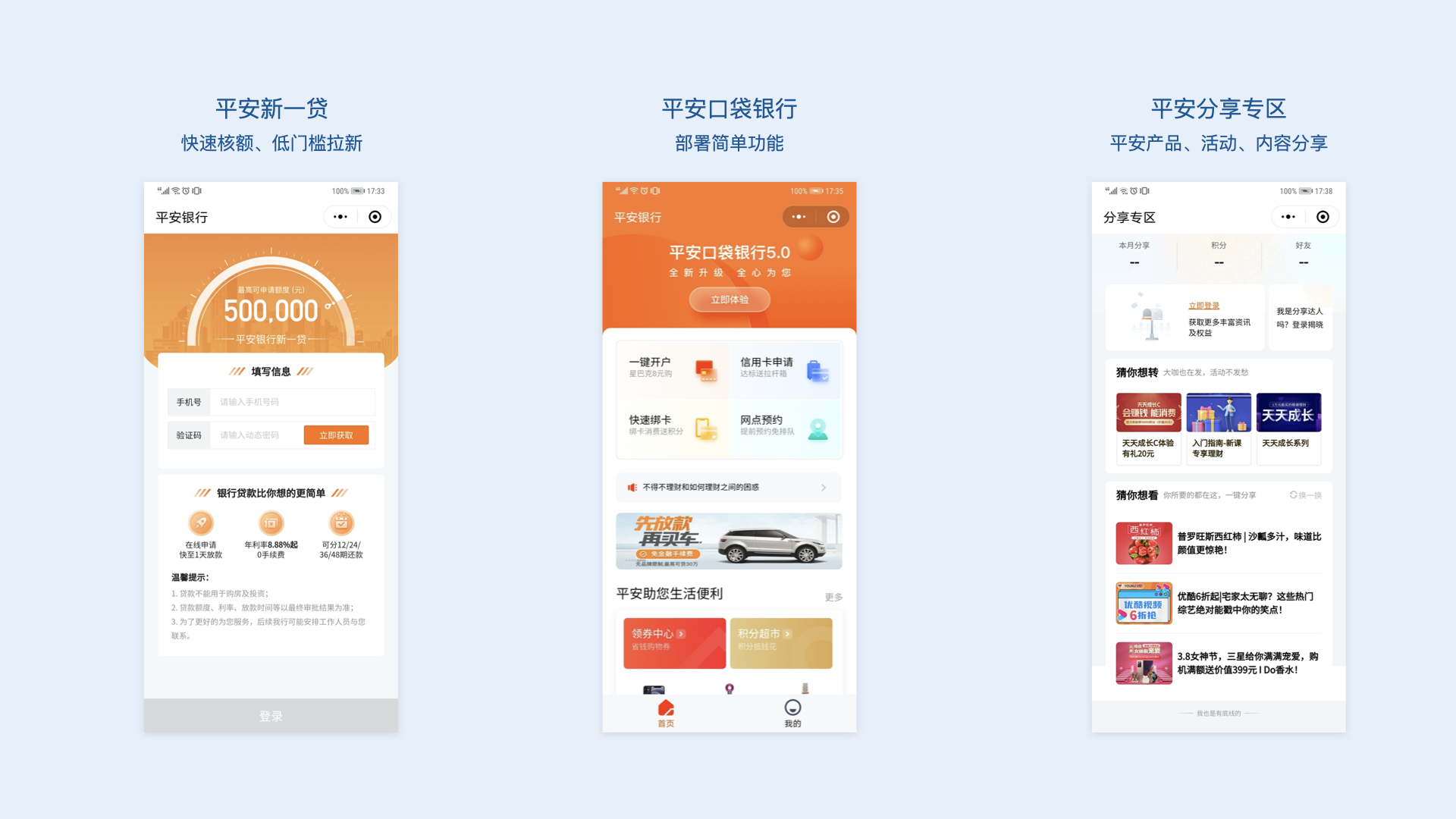

平安银行也大力发展小程序渠道。相比起存款、买理财等业务,贷款业务在小程序内的发展势头更好。据悉2019年4月份【平安银行新一贷申请】小程序上线以来,一年的时间里已经累计服务了120万用户;上线6个月后,每日新增用户稳定在2万以上。该小程序线上通过平安银行的公众号,微信广告,以及客户经理微信推广海报的方式进行推广。线下则通过客户经理为有贷款意向的客户提供小程序码。因用户核额借款后,需要到App进行还款操作,所以小程序相当于先锋队,用轻便的用户体验为App导流,招揽来一波波用户。

除了带来业务,旗下的口袋银行也将简单功能部署在小程序上,提供储蓄卡&信用卡开卡,网点预约,信息通知等服务。平安系向来重视分享拉新,专门搭建了独立的分享小程序,方便平台上大量的保险经纪人和销售,推广拳头产品,获得分润。

二、银行小程序适合做什么?

1. 产品侧

银行类产品首先要接受来自金融监管的强限制。监管于2017年发文,限制小程序内基金的交易、申赎、定投等交易功能,且只支持跳转到证券公司App开户。2020年,监管又对银行存款类产品进行了强制整改,银行靠档计息的定期存款在陆续下架,周期付息产品也逐渐停售。从监管侧,基金和银行存款已经难以登录小程序了。

再从合理性的角度出发,小程序能支持的产品也十分受限。高端理财需要用户进行合格投资者认证,动则几十万的买进卖出,小程序难以支持,用户也放心不下。外汇买卖涉及到多账户之间的数据传输,远不是账面上几个数字的变化那么简单,重要的金融信息在小程序里来来往往,数据加密等级低,难以保证用户的资金和隐私安全。

所以筛选下来,产品侧只剩下贷款类的核额还款,和0.01元起购的宝宝类理财产品,适合直接在小程序上进行操作或购买。而存款、高端理财、基金代销等内容还是建议以展示的形式存在,为App导流。

2. 营销侧

从营销和服务侧看,小程序可以设想的场景会多一些。比如:

通过微信模板消息,推送优惠信息或活动达标内容,引导用户参与活动,实现业务目标。

引导用户关注企业微信专属客服,或根据用户的自身属性,加入专属运营的企业微信群,定期向特定用户群发送营销信息,完成精准营销。

利用微信生态,进行非诱导性的裂变拉新,将新用户向App导流。同时引导用户关注公众号,进行定期的内容推送。

运用微信公众号,借用一些第三方的微信客服工具,对用户进行打标管理。用户询问特点关键字问题时,可回复产品小程序,让用户直接点击,进入理财购买/贷款核额流程,提升业务的转化率。

3. 功能侧

银行小程序因为有信息安全,数据传输、金融监管等方面的限制,同时要与App进行差异化运营,相比起App而言,功能肯定是不全面的。网点查询与预约、信用卡发卡、办卡进度查询、活动咨讯查看、汇率牌价查询、余额查询、无卡取款等功能早已登录各大银行的小程序。2019年底国家大力倡导安装ETC的政策,使ETC办理和储值功能在不少银行的小程序上有了一席之地。未来银行小程序的功能还是要依赖国家政策,渠道定位进行酌情增减。

目前看到的一个相对合适的场景是高校,大型企业等封闭式的交易环境,可鼓励用户使用银行小程序付款码进行日常支付。比如有银行与高校合作为学生办理一卡通业务,可考虑在小程序上部署付款码业务,方便学日常在食堂、运动场、宿舍充电卡等场景下的消费,免去定期充值的烦恼,同时还能为银行带来多笔交易动账。进一步想,每笔消费后,还能通过微信模板消息进行二次营销,提高其他业务的曝光率。不过这个得配合对应的支付终端,腾讯微卡最近在这些场景下有比较完善的部署。

三、结论

2021年,微信生态的流量和配套的公众号、小程序、视频号、企业微信功能依然十分能打,是兵家必争之地。银行类小程序可以巧用上述渠道打配合牌,在微信生态中完成拉新,定位客户属性,精准营销推广,精细化客服服务的操作,让用户有更好的体验,助力银行达到预期的存贷款指标。

产品端可以将门槛较低且安全稳健的活期产品放置在小程序上当引子,吸引新用户开户。联动微信支付,形成边赚边花的闭环。功能侧可以考虑从特定场景下手,推动小额高频的支付,推进动账。我们相信,在微信生态中的银行业务,有足够的空间变好变强。

本文由 @zcmei 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

- 目前还没评论,等你发挥!