起点课堂会员权益

起点课堂会员权益社交电商分账系统对接案例:平安见证宝对接

编辑导读:分账系统是由银行或三方支付机构为平台搭建一套交易资金记账、分账以及资金支付结算的体系,为平台及其商户提供记账、结算账户绑定、鉴权验证、入金、交易资金延期支付、出金、交易资金清算和交易资金对账一体化的现金管理产品。本文以平安见证宝为例,对社交电商的分账系统对接过程进行分析,希望对你有帮助。

本文主要讲解在进行分账系统对接过程中,哪些关键节点是需要考虑的,基本等同于一个产品基本框架。

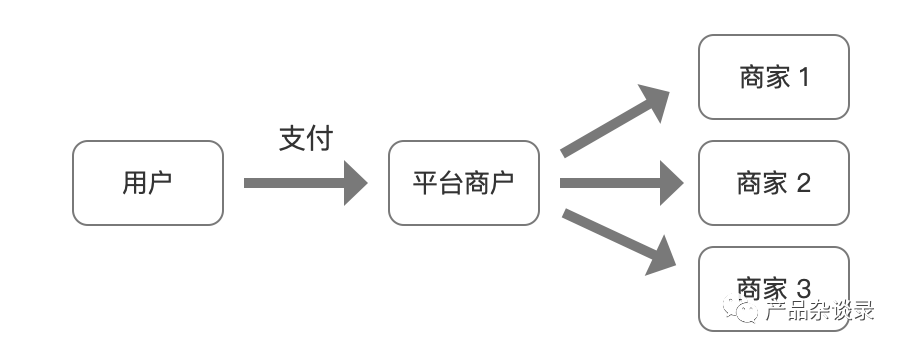

文章举例的平台商户业务背景是:平台商户有经销采购交易,涉及经销商与经销商之间的采购与销售,所以在对接过程中,用户即是买家,又是卖家。

一、名词解释

在讲解这个分账诉求的对接案例之前,我们先了解两个名词:什么是平台二清和分账系统。

1. 平台二清

平台二清是指,在没有支付牌照的情况下,从事资金清结算业务。

举例比如一个没有支付牌照的电商平台,一般实行买家收货后钱款结算给商家的流程,所以买家钱款会先支付到电商平台,订单过售后期后货款结算给卖家。这时候电商平台的可能存在二清行为。

监管部门禁止没有支付牌照和支付资格的平台或者大商家接入支付机构或商业银行后,留存商户结算资金,并自行开展商户资金清分结算,这种无证支付经营行为,具备巨大资金安全风险。

2. 分账系统

分账系统是由银行或三方支付机构为平台搭建一套交易资金记账、分账以及资金支付结算的体系,为平台及其商户提供记账、结算账户绑定、鉴权验证、入金、交易资金延期支付、出金、交易资金清算和交易资金对账一体化的现金管理产品。

对接分账系统后,资金由银行或三方支付机构托管,安全合规,符合监管诉求;同时为商户/用户提供更多综合性服务,如嵌入融资、理财、保险等服务。

所以,简单的用人话说就是,作为没有支付牌照的平台,不能随意收取资金后进行清分,如果有业务诉求,就对接有能力的支付公司或者银行,将资金监管起来。

二、业务逻辑

那么我们就简单介绍一下,一般支付公司或者银行(以下简称机构)是如何兼顾业务诉求实现资金监管的。

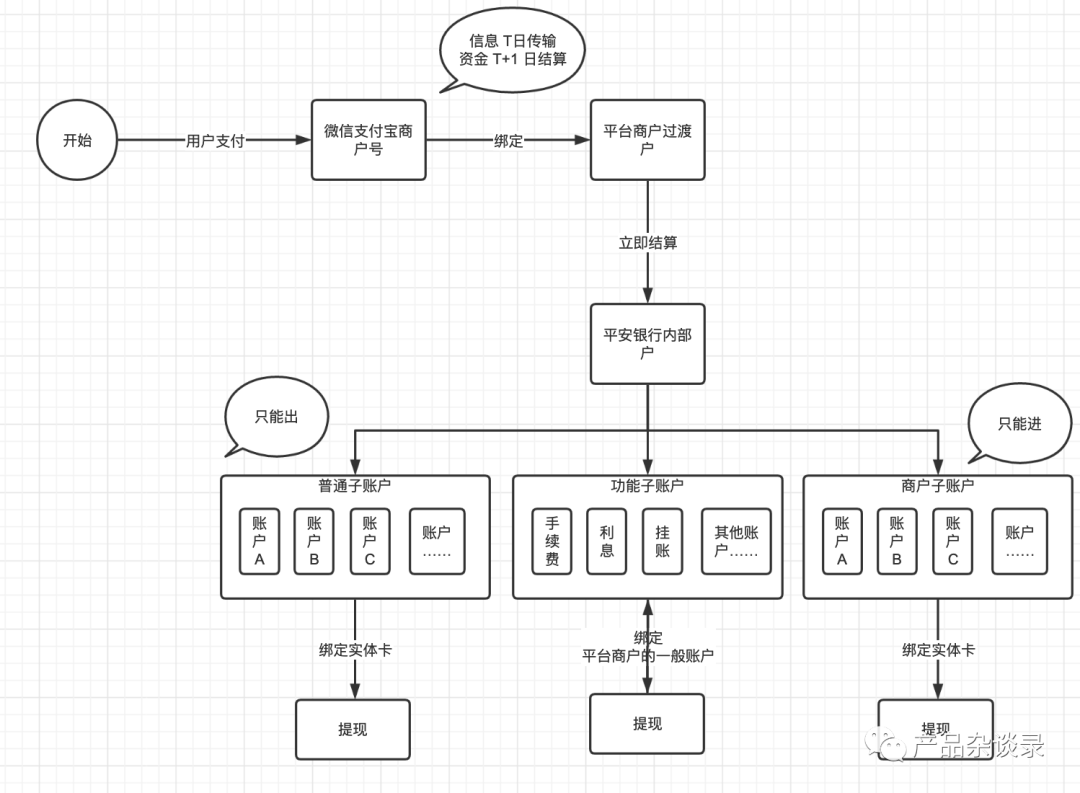

首先看一个以支付宝微信为收单方式的平台,对接了分账系统的产品逻辑图。

总的流程是:

用户资金支付到平台商户在微信或支付宝的商户号内,交易信息流在 T 日传送给机构,资金在 T+1 日划转,机构进行轧差对账,平台商户需保证资金流信息流一致。在资金流和信息流勾兑过程中,如发现账务异常,则进行风控预警。

三、分结构讲解

我们分功能结构讲解对接过程中,每个版块的注意事项。

1. 用户支付渠道

一般平台支持用户使用支付宝、微信、银行卡进行支付,且微信支付宝均为直连方式。当我们对接账户体系的时候,机构会要求平台商户对接机构提供的支付渠道。比如你平台使用微信支付宝支付,那么你需要对接机构提供的支付宝微信通道,如果是使用银行卡支付,则会被要求必须使用机构的鉴权和收付款能力。这样就能够保证信息从交易一开始就在机构的监管范围内。但是机构往往是可以特殊处理的,如果你的研发精力不足,可以进行特批处理,依然使用平台商户直连的支付通道。

2. 监管账户

假设平台商户使用支付宝微信收款,对接分账系统后,商户要用机构的监管户绑定为微信支付宝的商户号结算账户,并设定资金 T+1 日自动结算。

扩展知识:平安银行的监管户是内部户,内部户顾名思义是银行自己内部的账户,它的基本功能是对银行账务进行记载,本身不具备直接面对客户的业务处理能力,因为内部户是各家银行自己发展来的,方式各有不同,所以没有统一标准或管理规则。平安银行见证宝使用的就是银行的内部户,它的职能就是对账。

因为支付宝微信要求商户绑定的账户必须是同名账户,所以平安银行在为每个项目报备的时候,会同时开通一个以商户名称命名的内部户,以支持微信支付宝的绑定。

3. 子账户

资金到达子账户这一步,其实就是按照平台商户的指令进行分账的行为。

平安银行的子账户分三类:普通子账户,商户子账户和功能子账户。这三个类型的账户都可提现。在对接方面,子账户相关对接注意事项有两方面,主要是开户和子账户间交易。

1)开户

开户时要注意子账户是公户还是个人户,字段信息有所不同,同时一旦设定了账户类型,将不可变更,提现时也将限定绑定的提现账户类型。

需要注意如果是公司平台子账户,一定要有后台操作提现,因为用户一般是从 APP 提现,入驻商户一般可以从商家中心提现,唯独可能忘了平台的提现诉求。

2)子账户间交易

一般情况下,所有子账户均为并列关系,可互相收付款(只是可能接口类型不一样,都能达到资金收付的目的),只是根据不同机构和账户类型要求,接口字段和规则可能会有所不同。

但是,平安银行见证宝的普通子账户和商户子账户就有一些特殊规定,普通子账户除了分账和提现外,只出不进,商户子账户除了分账和提现外,只进不出。因为有明文规定,商户结算资金还未清算前(未提现就是未清算)原则上不允许用于消费。但是很多平台都会有一个用户即是买家又是卖家的情况,那么机构就可能做一些特殊申报或者协议层面的处理。比如连连会要求用户一次性实名授权后支持该类需求,平安见证宝就要求每一次都有用户主动验密授权。

4. 记账与资金处理

记账就是一种信息流,是每笔交易发生的记录,具备穿透性。通过记账可以看到每笔资金的结算状态。不同账户的资金状态不同,处理逻辑和可处理方式也不同。对接机构后,一般要有两份记账,一份是平台商户的自己的账,一份是平台商户与机构对接的账。

1)平台商户账

平台商户一般根据自己财务诉求,客服诉求和用户诉求记账,用户可以在客户端看到每笔订单资金的结算状态,冻结状态,提现状态。同时能够看到每个状态对应的触发原因,整个账户的出入记录等。平台商户账的表现形式一般是以用户看得懂以及自己后续可控性较强的原则。

2)平台商户与机构对接记账

机构记账完全由平台商户根据实际业务节点产生并传输,有的机构要求从订单拍下时传输,有的机构也允许付款成功后传输。

我们举个栗子:

比如一笔订单发生金额1000元,支付通道费6元,平台服务费4元,假如这 990 元发生提现,那么提现手续费假设为 4 元。

有的平台会有这样的操作:提现手续费固定死,和平台服务费一同收取,那么我们给用户看到订单金额 1000 元,实际结算 986 元,免提现手续费,记服务费 14 元,收到后平台自行分配。

有的平台会有这样的操作:通道费、服务费、提现费在各自场景分别计提,订单金额1000 元,扣除通道费和服务费,实际结算 990 元,用户提现申请 990 元,扣除手续费 4 元,实际到账 986 元。

以上两种情况,虽然到账都是 986 元,但是实际给用户展示的记账方式不同,财务层面可能也会有不同记账要求。

但是无论平台内部如何算账和记账,对接机构后,就要考虑机构接口要求和字段内容,这笔订单很可能就是:订单金额 1000 元,通道费 6 元,资金到账 994 元,服务费分账 4 元到功能子账户,990 元给到商户子账户,订单完成后商户提现时接口申请 990 元,986 元给商户绑定的银行卡,4 块钱提现费用给平台商户的一般户供机构月结扣除提现费用。

5. 提现

提现板块本来不属于分账对接,是一个通用的模块,这里简单说一下,提现的设计我们需要注意的几个关键点有:支持的银行卡、提现手续费、提现最高与最低限、提现时间、是否需要审核以及审核节点、审核处理方式、提现结果获取机制、提现到账时间、提现失败处理、提现异常情况处理机制等。

6. 内部营销抵扣与内部货币

有些平台在交易过程中,会有体系内支持的钱包或货币,支付时在收银台当做支付方式或者营销工具。这时一般有两种情况:

1)平台承担成本

举个栗子:

比如经销商采买,下级经销商向上级经销商采购需支付 100 元,平台发放 20 元优惠券,下级经销商支付 80 元,上级经销商收到 100 元。

此时需要利用机构的营销子账户功能,营销子账户是功能型子账户的一种,它关联了平台商户的一般账户,举例中的情况就是每次交易产生由平台的营销子账户向上级经销商转账,以实现上级经销商收到 100 元的结果。

如果平台发放给用户一笔内部货币存放于用户的钱包内,这个货币可提现也可用于消费支付,那么该类行为需要用户的钱包账户被机构监管,发放货币时从平台商户的营销子账户打款给用户,具体交易产生时,从对应账户进行资金扣除。

2)入驻商家/经销商自行承担成本

举个栗子:

比如经销商采买,下级经销商向上级经销商采购需支付 100 元,使用 20 元优惠券,下级经销商支付 80 元,上级经销商收到 80 元。

此时不需要机构的营销子账户功能,需要平台商户业务端处理好数据后,给予机构 80 元的记账,实际给上级经销商分账 80 元。

7. 对账

对账板块与提现板块一样,属于通用板块,凡是涉及到交易与资金,均需考虑对账需求,不仅仅是作为平台商户有对账诉求,机构也有对账诉求。这里可能涉及到的问题就是:对账频率,对账内容,对账文件类型和格式,对账异常处理等。

作者:初愚,公众号:产品杂谈录

本文由 @初愚 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议

看了文章,学到了一些知识点,方便加个好友吗?

我理解您们这种方式,收单信息流不过平安银行,T+1日微信是合成一笔还是逐笔结算到平安银行核心系统的平台内部户的?银行子账户系统如何知道该给哪个子账户记账?

最近在搞这方面的业务,方便加个V沟通一下吗?

平安见证宝的“监管账户”是实户还是虚户?

应该是实户,母实子虚,资金从微信侧的实户通过银联结算到平安侧的实户

银行的平台型客户解决方案,同业的还有光大的光付通、中信的电商管家,平台在银行开立内部户,平台内的商家和个人开立虚拟记账簿。

请问功能子账户里面的挂账,具体指的是什么呢

整个账户体系其实就是母实子虚这样一个结构,母账户是平安的一个实体账户,各种子账户实际上是内部的一个虚户,资金从商户结算到平安银行的实体账户,如果进来的钱事先有指令(比如收款以后,发起充值记账这类操作)知道是记账到哪个商户子账户或者普通子账户,那就正常跑批记账,反之,这一笔钱就不知道该记到哪个子账户下,则记录到挂账子账户下

想问一下,你们不使用微信支付的电商收付通进行分账,采用微信直连收单+平安分账的模式,是基于什么考虑的

您好,抱歉回复较晚。

一般情况下选择服务商不是一个部门可以决定的,主要是和平安的合作在产品部门未成立时很早就已经由上层签订了合作合同,费用早已支付,且业务部门和对方有诸多合作,业务范围不仅仅是分账,所以选择了平安分账。

您好,能加个微信吗,交流交流,最近有这块的需求

老师,你好,请问一下,你们接平安见证宝的服务年费是怎么收的?是第一年免费,第二年才算费用吗?

是的

请问一下,这个分账是不是也是借用了 平安见证宝 作为三方支付,只需要考虑借用他们来分账即可?

我们只用了他们来分账,支付还是自己对接的

“比如你平台使用微信支付宝支付,那么你需要对接机构提供的支付宝微信通道,如果是使用银行卡支付,则会被要求必须使用机构的鉴权和收付款能力。”

——————————————————————————————————-

这个机构是指平安见证宝吗?所以还是需要对接他们作为支付通道吗?

这里面说的“机构”指的是平安见证宝。如果你使用银行卡作为支付的话,是会被他们这样要求的。

您好。我们搭建的平台也在设计在线支付和分账系统,希望请教两个问题:

1.平台商户的过渡户是谁开具的?

2.平安内部子账户:商户子账户、普通子账户的应用场景是什么?

平台商户的过渡户是平安银行在为项目报备的同时为商户开通的。

子账户不同应用场景也不同,比如普通子账户的应用场景就是付款,只出不进。根据平台实际业务诉求,可以看调用他们的哪个接口更合适。