起点课堂会员权益

起点课堂会员权益通俗易懂讲支付产品(一)——支付是什么?

编辑导语:支付方式发展至当下已经演变出了多种形式,线上交易的成熟更是让电子支付深入融入了人们的生活。而你如若想设计一款支付产品,也许便需要对当下的电子支付流程有所了解。本篇文章里,作者剖析了第三方支付机构的具体流程,一起来看一下。

本系列文章的目标是从支付基础知识出发,建立支付产品的框架和体系,成为一名具有架构思维和方法论的产品经理。

古代的以物换物就是一种支付,发展至今,支付的方式一直在发生改变。目前我们个人的生活中通常会接触到以下支付形式:现金支付、刷卡支付和电子支付。

电子支付是目前最为主流的支付方式,主要有三类企业或者组织能为我们提供电子支付。

- 第三方支付机构,如支付宝、财付通等;

- 银行,如中国银行等;

- 卡组织,如银联等。

本文,我们将聚焦第三方支付机构,展开剖析第三方支付机构的交易流程。

一、备付金账户

备付金顾名思义就是准备要付出去的金额,它随时可能被用户提走,要确保能满足任何时间的用户的提现需求,不能发生亏损。

2017年,中国人民银行支付结算司开始要求各家支付机构在中国人民银行统一开立一个备付金账户,用于办理相关支付业务的资金结算,用户的所有存入资金都会汇集到这个账户。

当年备付金的集中存管对支付行业的影响其实不亚于当下2021年的教培行业整改。因为以前这笔钱由支付机构自行在专户管理,所以支付机构努力地吸引用户注册和存钱,实际上就是在扩大自己的备付金的金额。

当支付机构拥有了这笔大额的存款,投资一些稳定收益的低风险,获取的利润可想而知。而2017年后,所有用户的资金将统一汇总到央行的备付金账户,并给予一定的低息。

但话说回头,我认为,备付金的统一存管能首先确保支付机构的安全和稳定性,避免一些因为破产,跑路的事件引发金融事件。其次,直连模式的支付数据脱离了央行监管,必须回到监管内。同时,降低支付机构的利润能使成熟的支付行业从激烈竞争到工具化的转变,支付不再是争谁多谁少,而是像水电煤一样方便地服务,按需计费,方便接入,收取一些手续费利润。

了解备付金账户是由于支付机构的充值、提现和支付都是基于备付金账户进行的。

二、支付机构的充值及提现

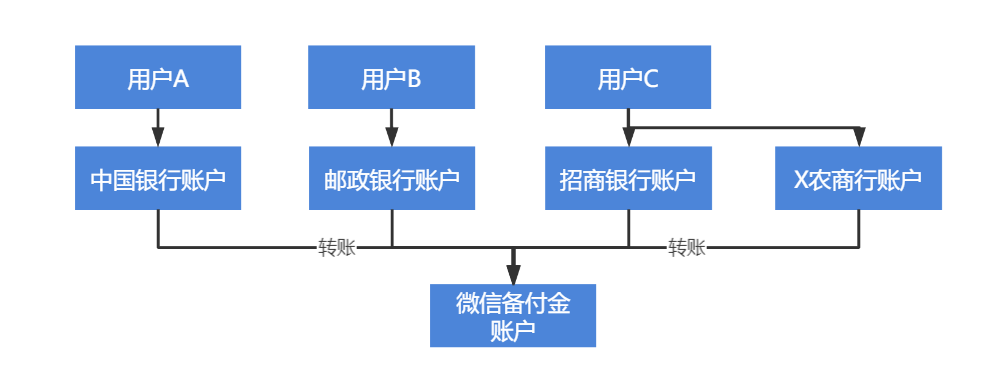

以微信支付的充值为例,我们的操作流程就是点击充值→选择扣费卡片→输入微信支付的密码→银行卡资金较少,微信支付余额增加。资金流:用户银行卡账户→微信支付的备付金账户。

我们用下图来表示这个过程,用户A使用中国银行卡向微信充值,用户B使用邮政银行卡充值等等,一个用户也可能有多张银行卡。当用户发起一笔充值,微信支付完成验证后,找到对应的银行请求扣除这个用户的支付金额。

提现则是逆流程,不再赘述。

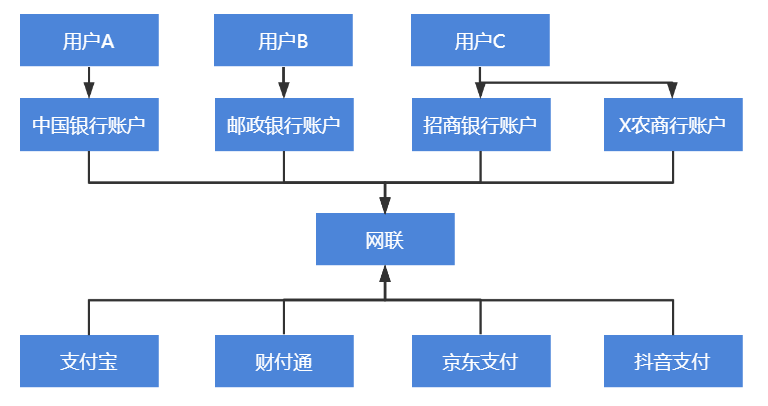

那么问题来了,中国目前有4000+家银行,难道微信要一个个找到这些银行,并一个个接入微信支付吗?支付宝也要重新找一遍?京东支付也要重新找一遍?

答案是不用,因为有2017年网联这个组织的存在,支付机构只需要接入网联,网联接入各个银行,由网联统一标准和定价,这就是支付行业的“断直连”(网联出现前,各个支付机构就像上面一样跟各个银行直接连接),网联是由央行牵头成立的清算组织。

三、支付的记账

那么问题来了,用户每一次充值提现操作都需要真正转账一次吗?

答案是不需要。因为每一次都需要真正动钱转账,就非常麻烦。

比如用户A从中国银行充值100元,那么中国银行需要向微信支付备付金账户转账100元。过了一会儿,又有个人来提现100元,微信支付备付金账户又要向中国银行转账100元,那么多笔资金来来回回肯定是不现实的。

那每一次充值提现对应的是记账。

比如用户A从中国银行向微信转入100元,那先记账:中国银行欠微信100元。

又有一个用户,从中国银行又向微信转入50元,那再记账:中国银行欠微信150元。

又来了一个用户,从微信提现30元到中国银行,那再记账:中国银行欠微信120元。

OK,这个记账是有节点的,比如从10点记到10点,这部分的资金需要先结算,需要实际打款了,假如最终0点时间的结果就是中国银行欠微信120元,那此时,真正的120元资金从中国银行备付金账户取出,存入微信支付的备付金账户。

那记账的过程被成为清算,记账的结果双方要先核对一下是否一致,就称为对账,对账完成要真正付钱了称为结算。

四、支付是什么?

从上面的一个微信支付充值的例子,我们可以看出支付工具就是基于备付金账户建立的账簿体系,每个人都有自己的支付账户,并且支付机构利用网联跟各大银行进行资金以先记账后轧差的方式进行结算。

因而支付是什么?他一共分为三步:

- 支付:用户需要发起支付或者签署定期代扣的协议。

- 清算:支付机构跟各银行之间记账,计算应收应付,还要对账,看看是不是应收应付算正确了。

- 结算:根据应收应付收款或者付款。

下一文,我将继续介绍支付产品、方式和通道。

本文@银行产品经理一枚 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Unsplash ,基于 CC0 协议

下一篇呢TAT

讲得真的很好,喜欢这种能把业务讲得透彻的同行,可惜没有第二篇了~

讲得真的很好,喜欢这种能把业务讲得透彻的同行,可惜没有第二篇了~

作者大大 第二篇呢?

讲得很好,可惜下一篇没了

又来了一个用户,从微信提现30元到中国银行,那再记账:中国银行欠微信120元。

——这个是不是记账记反了呀

不是从150到120嘛~就是反向了30回去呀

期待下一篇~

大佬,我们公司招支付产品经理,大佬有兴趣吗

你好前辈 刚入行做支付产品经理 觉得有点复杂 摸不到头绪 您写的文章对我启发很大 可以和您建立联系吗