起点课堂会员权益

起点课堂会员权益信贷产品规划方法论

编辑导语:如何规划好一款信贷产品?首先,你需要明确产品的战略发展方向,做好战略规划;除此之外,你还需要针对用户定位、销售模式等方面做好安排。本篇文章里,作者总结了一套信贷产品的规划方法论,不妨来看一下吧。

信贷消费产品经过10年的发展后,已经成为拉动我国经济增长的主力军,通常我们说的消费金融就是提供线上、线下消费贷款的金融服务。

信贷产品分类很广泛,传统的信贷产品包括信用卡、车贷、房贷、新型信贷包括风靡网络的现金贷和商品分期,比如大家熟悉的蚂蚁借呗和花呗、京东的金条和白条、苏宁的任性贷和任性付,这些产品满足了亿万客户的超前消费需求。

我国很多小微企业很难获得贷款,在国家的大力支持下,小微企业信贷成了新的增量市场。

在金融去杠杆的大背景下,消费信贷产品也面临各种合规整改需求,但借钱毕竟是人类活动的核心需求,毕竟互联网最后的变现模式就是金融。

在我国经济不断增长的背景下,新的信贷产品也还会不断产生,今天讨论的是如何系统性地规划一个信贷产品。

一、战略方向

任何产品的规划的第一步都是要有清晰的战略方向,信贷产品也应如此,在评估战略之前先要想明白几件事。

1)公司内部资源

先盘点公司内部资源比如风险、运营、科技是否储备了相应的人才,是否有熟悉的流量合作平台以及自有流量平台,特别是风险经验和水平,决定信贷产品是否盈利的关键。

是否能够找到有效的催收团队,是否有一套全流程的信贷系统支撑业务的快速发展需求。

2)外部竞争环境

包括当期的经济环境是向上还是向下,比如疫情刚刚爆发期间,国内很多信贷产品的逾期率都大幅上升。

监管情况如何,比如现在的个人信贷监管政策目前是倾向有牌照的放贷机构小贷、消金和银行才有放贷资质。

以及监管要求区域限制,利率指导意见,以及竞品的情况。

二、销售模式

1)自营

自营模式主要是依靠自己的消费场景和自有渠道销售信贷产品,比如银行的线下网店,自有app渠道,互联网流量平台自己的渠道,以及自己广告投放。

2)分销模式

分销模式主要是基于自己的经销商进行代理,这种信贷产品适合大额现金贷,房贷,汽车贷款业务,分销商有庞大的线下服务团队触达客户。

之前呱哥在汽车金融公司,线下团队号称三千多人,分公司四五个,在祖国西藏和新疆都设立了分部,在汽车金融巅峰的那几年,一时风光无限。

三、抵押or信用

信贷产品在设计的时候要注意是否抵押。对于抵押产品,放款人只要通过对借款人的资产(如房产,汽车等实物进行抵押,以控制物权)。

纯信用产品即不需要借款人的资产抵押,根据借款人的信用即可发放贷款。

在小额个人信贷产品大多是纯信用产品,大额信贷如车贷和房贷都需要抵押汽车或者房产。

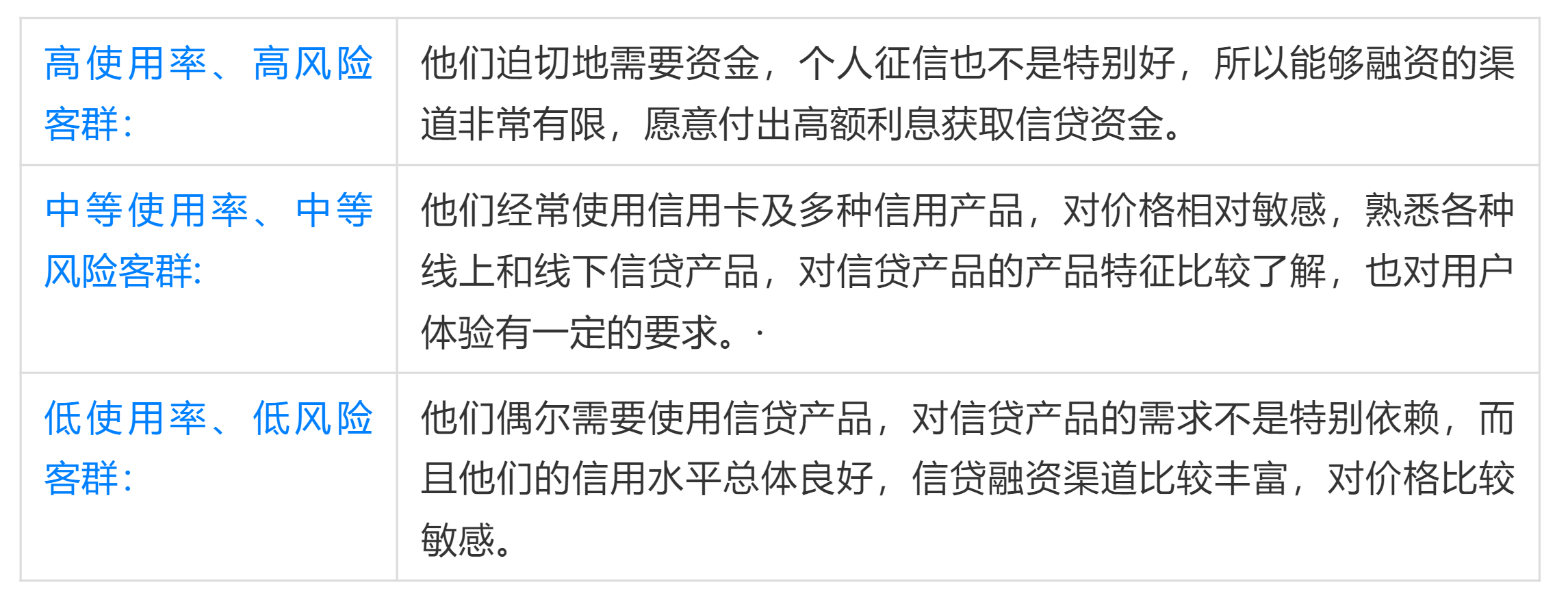

四、客群定位

客气定位可以按照区域进行定位,也可以按照客户画像进行定位。

国内的个人信贷客户很大一部分来自于过去使用信用卡养成信贷习惯的客群,随着互联网贷款越加方便,以及90后00后超前消费的习惯养成,他们也成为信贷产品的主要使用者。

小微企业的客户大多根据行业分类,比如汽车行业、服装行业以及现在大火的科技板块。

信贷产品的客群,通常按风险等级对客群分类:

五、竞品分析

深入了解市面上相对成功和失败的产品,有助于新产品在规划上查缺补漏,在做竞品分析的时候,需要了解竞品。

比如需要了解的竞品的产品要素,业务流程、也可以体验对方的界面体验,对方的信贷规模,目标客群和我方有什么区别。

竞品是否有独特的产品优势,比如流量优势、资金成本优势、抑或有大量的线下网点。

如果有条件了解竞品的风控水平情况,这是在当前信贷竞争激烈的大环境中获利的前提,当然还有对方的运营水平。

六、产品定价

定价产品是客户最关心的产品要素,是产品规划过程中最为关键的因素,网贷对客定价不能超过36%,一般按照日利率乘以365或者360计算标准。

2020年的监管新规要求各地消费金融公司、银行等金融机构要将个人贷款利率全面控制在24%以内。其中部分地区监管要求在2022年6月底前清理利率超标存量贷款。

风险定价是通过向低风险客户提供较低的价格,而对其他客户选择性地提高价格来匹配风险与报酬的定价方法。

通常情况下定价越低吸引的客群质量越好,在定价上信贷产品可以通过差异定价方式,比如越优质低风险的客户定价最低,中风险客户定价中等,高风险的客户定价越高。

过去在利率水平没有监管的情况下,定价还有很多操作空间,现在新产品的定价空间并不明细。

逾期罚息定价目前大部分产品在过了逾期期限后有2-3天的宽限期,宽限期可以计息也可以不计息,但是超过了宽限期就必须计算利息。

在罚息的计算方式上,分为以下两种:

第一种,逾期罚息的利率为贷款利率上浮50%。

第二种,逾期罚息为内部约定的执行固定日利率。

第三种,复利计算罚息,利息按日加付。

一般产品设计的罚息水平,是贷款利率水平的基础上加收30%-50%。

七、产品测算

产品测算主要是给予对运营成本,风险成本、流量费用进行初步评估,以判断该款产品是否赚钱。

其中年化收益率= 定价-渠道分润-风险成本-运营成本-资金成本。

产品测算主要是根据历史表现对收入成本进行推演,预估每笔借据走完全生命周期给我们带来的利润。

需要注意的是,在看坏账水平的时候,需要遵从风险收益原则,即消费信贷的目标不应只是减少坏账,而应该是在利润最大化的前提下尽力避免损失或坏账风险,仅仅讨论风险水平而不提及相应的盈利水平是没有任何意义的。

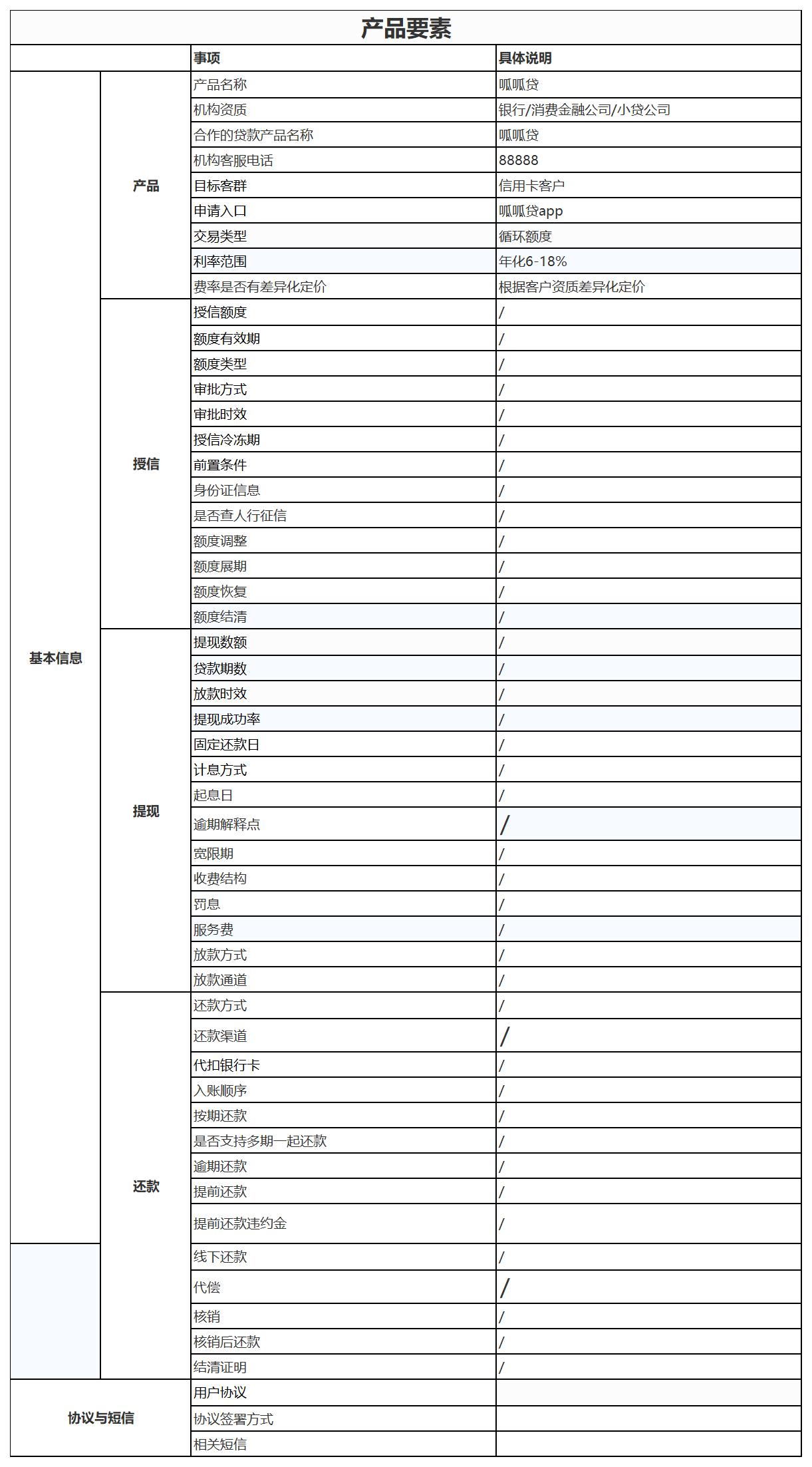

八、产品要素

最后形成了产品要素列表:

产品要素其实是整个产品规划的核心,这些因素值得单独列出来,进行结构化的展示。

在方法论阶段我们只需要知道有这么多要素,等到了实操的阶段我们就可以对每一项选项遍历,从而决策我们符合自己的产品要素。

九、业务流程设计

1)授信流程

2)用信流程

通常信贷产品的主流程包括授信,用信和还款流程,每个流程也需要根据实际业务场景和风控需要进行变更,但是没关系,万变不离其宗,其核心是在用户体验、风险控制和合规报送上取得平衡。

过于简化的用户体验,比如通过手机号就能放款,用户爽了,但是不合规,常见的子流程:

- 平台校验:平台根据已经配置的黑名单,营业时间、年龄等校验客户是否准入;

- 反欺诈校验:身份证,人脸校验客户设备是否有欺诈风险;

- 协议签署:客户签署征信授权书,借款合同;

- 风险决策:通过大数据和内部的评分卡模型对客户还款能力进行预估,决定是否授信。

十、产品功能设计研发

产品功能设计设计app端、后台管理功能以及账务处理等环节,这在后续会产品设计中会有体现。

- 终端:主要是对客app,对销售或者代理商app(如有);

- 信贷域:主要是完成授信、用信、还款、资金路由、对账等查询;

- 风控域:主要管理各种黑名单,风险模型;

- 平台层:提供支付、核心记账、额度管理、影像件管理等。

十一、产品测试

一般现金贷产品的贷款周期3-12个月不等,所以产品测算周期也在3-12个月不等,在此过程中需要对贷中和贷后数据不断监控,并且完善风控模型。

在此过程中需要控制好贷款流量入口,测算的好处是可以随时调整定价,系统以及风险模型,不至于突然放量,在对客户不了解的情况下,巨大的贷后风险。

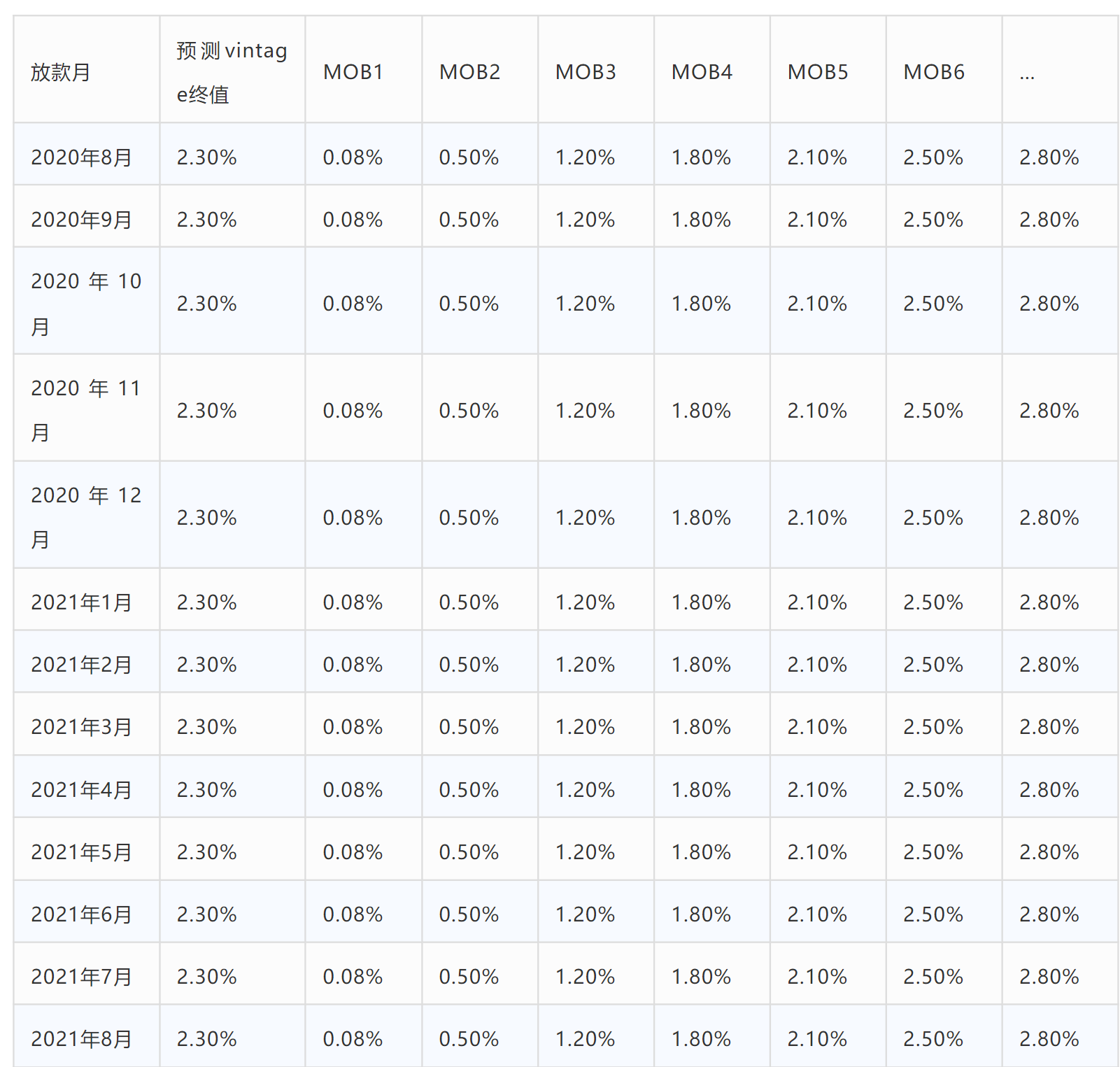

信贷产品能否成功的关键在于盈利模型可控,特别是风险水平可控制,所以在产品测试阶段需要对每月的投放进行精准测试,可以用以上表格推演Vintage的变化。

其中Vintage指的是按账龄(month of book,MOB )的长短同步对比,从而了解同一产品不同时期放款的资产质量情况。

其中表格中Mob 代表账龄(Month on Book,MOB),比如指资产放款月份。

- MOB0:放款日至当月月底;

- MOB1:放款后第二个完整的月份;

- MOB2:放款后第三个完整的月份。

MOB的最大值取决于信贷产品期限。如果是12期产品,那么该资产的生命周期是12期,MOB最大到MOB12。

例如,2021年11月27日放款的订单,2021年11月是MOB0,2021年12月是MOB1,以此类推。

在测试的过程中我们还需要思考一些问题比如:

- 竞争对手有什么反应?

- 资金和资产的运营计划是否跟上?

- 产品体验上目前还有什么需要改善的地方?

- 目前的风险情况产品是否有利润空间?

- 如果做出哪些改变就可以提高盈利能力?

- 根据风险调整定价是否合适?

- 催收策略和催收公司是否有效?

十二、数据化运营

信贷产品和其它产品一样,也需要建立建立一套完善表现指标体系,在产品设计阶段做好埋点,并且做好日常的数据分析,并把分析结果用于日常业务。

常见的信贷产品指标体系包括:

- 授信指标:授信申请客户,授信通过客户,授信通过率、平均授信金额;

- 用信指标:用信申请客户、用信通过客户、用信通过率、平均用信金额。

每个指标下面可以根据年月日、风险等级、渠道、资金方、首复贷等维度进一步拆分。

除了运营数据、也包括收入与支出,以及风险指标数据,指标拆解粒度要能够反映业务的现状以及发现问题。

十三、最后

当一个公司决定迅速扩张现有业务或者扩张到一个新的、没有经验且对业务预期只有肤浅了解的业务领域时,其所做的规划往往欠佳。

当金融机构在未知领域开展业务时,很难看出来是否能够盈利,当然除非是找到了该行业经验丰富的风险人员。

同时能够进行合理的规划前提下,测试产品来发现业务的真正风险。

信贷产品失败案例其实很多,很多新产品的推出几个月就宣告死亡,大部分原因是风险成本不可控,但是为了业绩,把贷款发给没有还贷能力的人。

在汽车金融行业为了急速扩大贷款规模,往往对在车辆价值上动手脚,最后客户获得的贷款额度,远远大于实际首付比例,坏账成本也随之提高,前几年倒闭的金融公司无不是以扩大规模维持不爆雷的风险。

这时候有跨周期经验丰富的风险和运营专家坐镇就显得尤为重要了,最后评判信贷产品规划成功的关键是看产品的盈利能力以及带来的用户规模。

#专栏作家#

青蛙王子,微信公众号:呱说产品,人人都是产品经理专栏作家。

本文原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议。

请问vintage终值是怎么计算的啊