起点课堂会员权益

起点课堂会员权益增长小工具(一)如何设计一款定投计算器

导读:现在在市场上有很多交易类及财商教育类产品中,我们经常看到一款叫做“定投计算器”的理财小工具。用户可以选择的自己关注的某只基金,通过设置定投金额和定投周期,计算出这只基金累计收益、累计收益率等数据,大大增加了产品的趣味性。为什么严谨的交易工具产品中会出现这个小工具?一起来文中看看吧。

一、背景

提到增长,一定离不开海盗模型,即AARRR模型。

对于业务比较单一的基金交易类产品,除主要的交易功能外,还能设计哪些更有意思的功能,来提高用户使用产品的体验。特别是对于初级交易用户的,提高他们的活跃度和增加用户的交易量,趣味的理财小工具很好的让这些难题引刃而解:

1)提升用户的活跃度

在严谨的基金交易产品中,理财小工具的出现,大大增加了用户使用时的趣味性,从而会大大提高产品的用户活跃度,除了交易时间以外,增加了用户在线时长;

2)提高用户的留存

对于传统的基金交易产品,如果新注册用户没有入金行为,用户的流失率会非常高,因为用户在使用产品时的目标比较单一,社区的建立也只能够满足用户“看”的动作,无法让用户体验到真实基金的数据,小工具则解决了用户不交易就无法使用的问题,大大提高了新用的留存;

3)提高用户的交易保有量

理财小工具本身的业务逻辑是要满足用户通过提供简单的基金信息,去回测自己的目标产品的历史数据,从而对自己未来交易的想法提供数据的帮助和借鉴,所以对增加用户的交易保有量,会有一定的影响;

二、竞品分析

对于“定投计算器”这个款小工具,主流的基金公司都已有非常成熟的产品。接下来笔者就带领大家分析两款不同基金公司的“定投计算器”

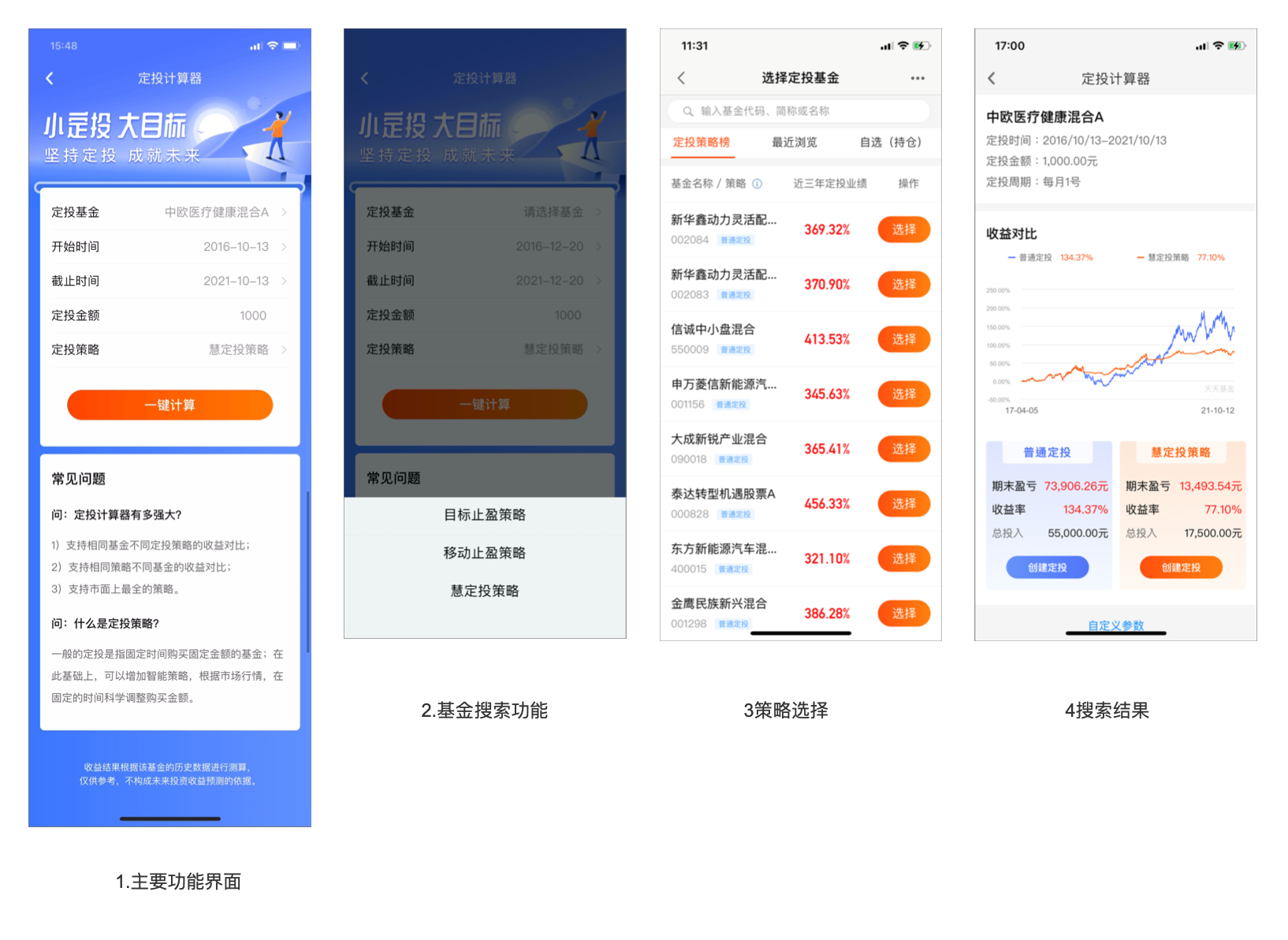

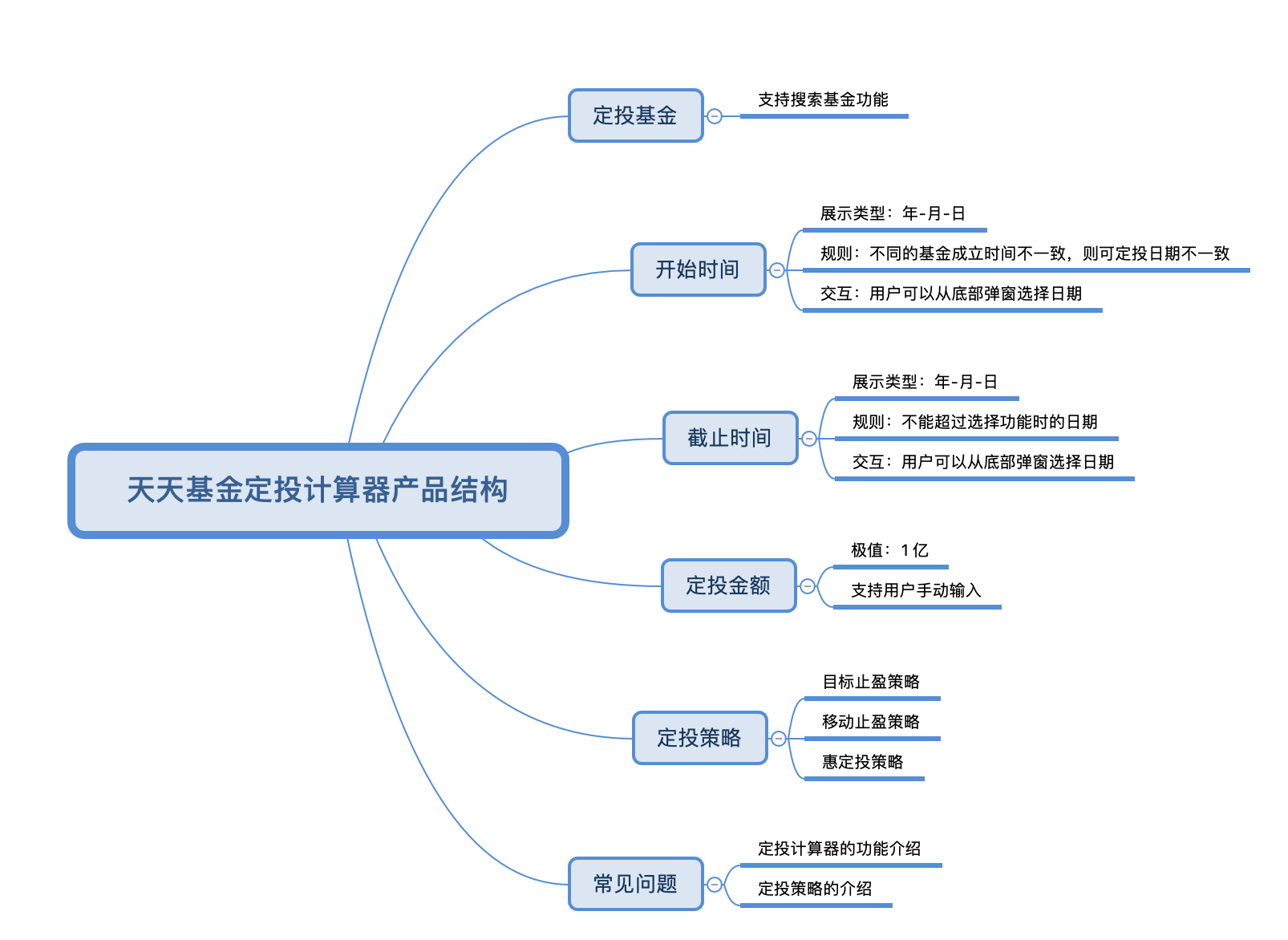

1. 天天基金-定投计算器

1)主要页面展示

2)产品结构图

3)优势

- 支持基金搜索功能,基金数据比较丰富,并有推荐策略、最近浏览、自选持仓的筛选功能;

- 给用户提供不同的定投策略,用户可以对比在不同的定投策略下的收益情况;

- 搜索结果的收益对比使用折线图展示,给用户更加直观展示策略收益的对比;

4)劣势

- 不支持用户设定定投周期、及定投日,与实际的定投功能有区别,无法让用户感受到真实定投环境;

- 各种策略没有详细解释,用户无法理解各定投策略算法的区别,特别是对小白用户和初级投资者,由于看不懂算法策略,更无法设置策略自定义数据;

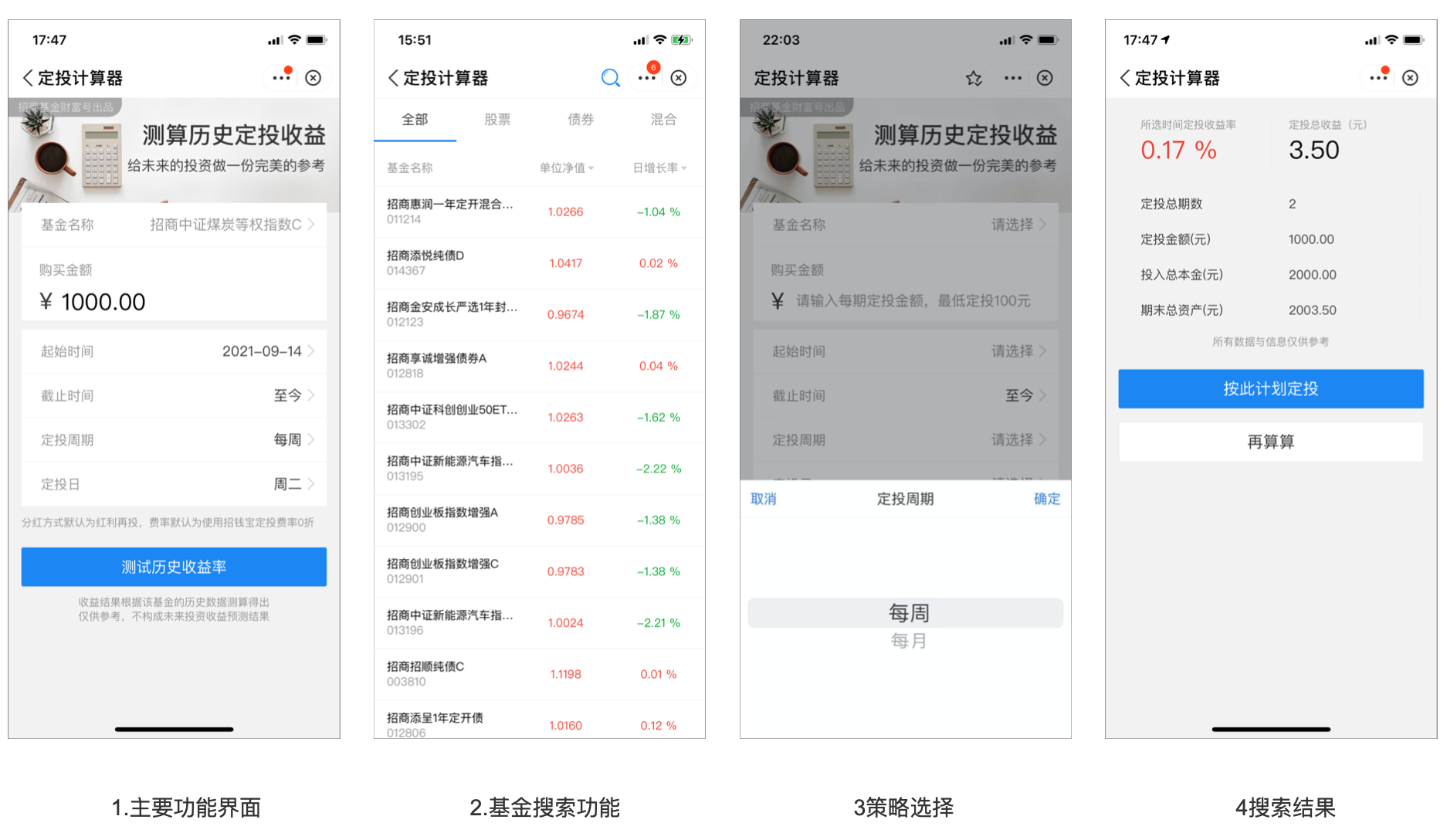

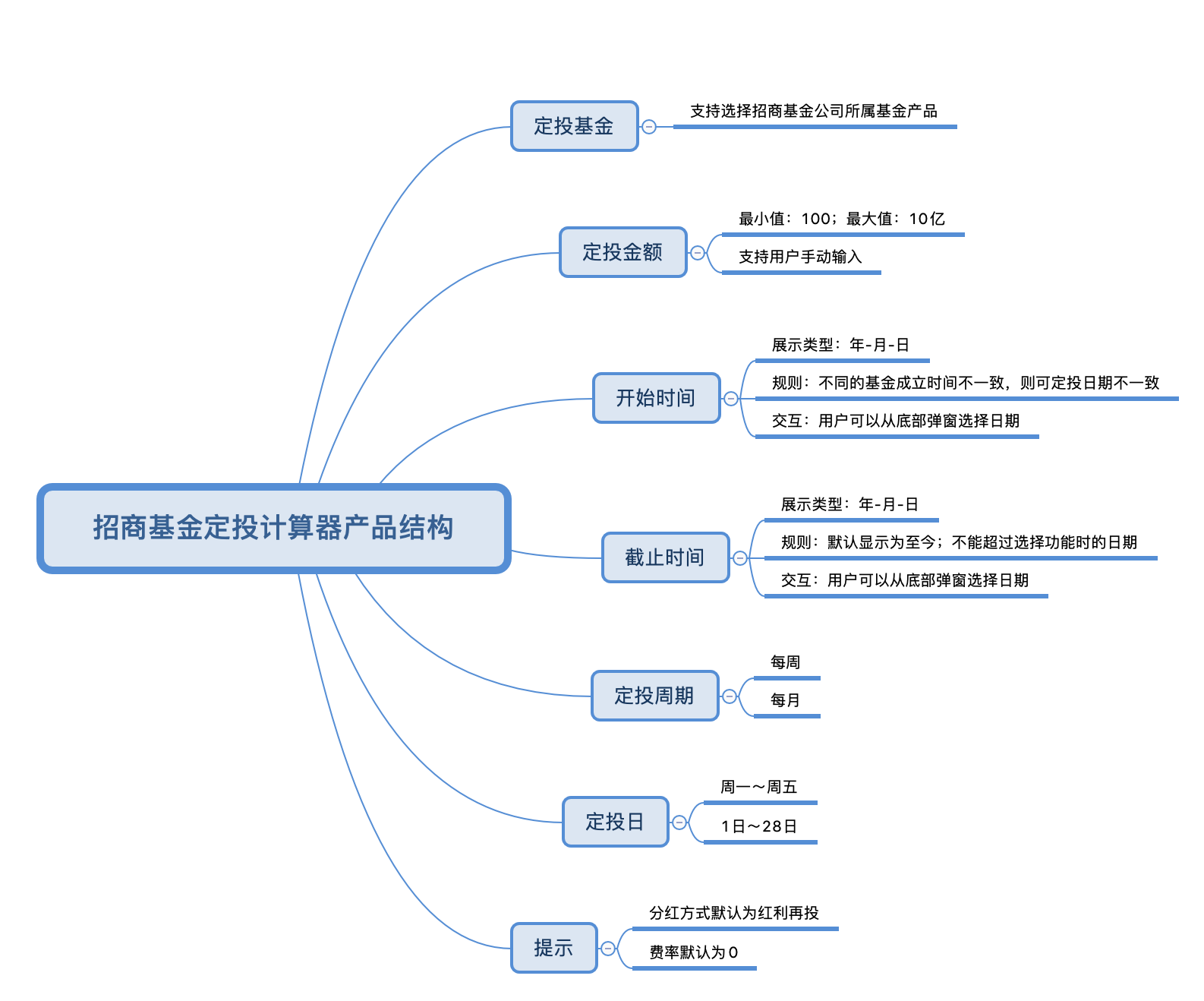

2. 招商基金-定投计算器

1)主要页面展示

2)产品结构图

3)优势

- 支持基金搜索功能,可以按照股票、债券、混合的类型进行筛选;

- 支持用户选择定投周期及定投日,完全模拟真实的定投设置;

- 明确告知用户分红方式及定投费率;

4)劣势

- 只提供本基金公司产品数据,限制了用户的搜索的范围;

- 只提供普通定投策略,策略单一,无法满足多层次用户的需求;

从两款定投计算器的功能设置,及业务流程分析,最后可以得出结论:

天天基金定投计算器更加适合在投资领域相对比较专业的用户使用,而招行基金定投计算器比较适合初级理财用户;

三、发难前期准备

通过对两款主流的定投计算器的分析,我们需要根据用户的理财知识为维度,去设计更适合自己用户的定投计算器,在设计定投计算器之前我们还需要准备那些工作,笔者觉得作为产品经理,我们必须不能忽视以下两点:

1. 数据支持

1)设计前端需要获取用户的信息

主流的定投计算器会获取用户的标的基金、基金定投起始日、基金定投终止日、定投频率(日/双周/单周/月)、定投扣款日(双周单周输入周一-周五任意一天,日定投不用输入,月定投输入每月某日)等基础的信息;

2)后台的数据储备

需要后台建立足够丰富的基金数据储备,主要的基础信息有基金名称,基金成立时间、基金复权净值(包括成立以来),基金涨跌幅等;

2. 算法的提供

市场上的定投投资策略比较多,主流的定投周期策略、目标止盈策略、移动止盈策略等,各基金公司会根据需要转化的用户人群,去制定定投策略,通过对不同的定投策略的历史数据回测,来引导用户使用定制的定投策略,从而提高用户的金额保有量;

(以下高能预警,满满的干货,敲个黑板先)

接下来笔者给大家介绍一种最基础的定投周期策略的算法,用户通过输入关键数据信息,可以获得以下相关收益结果

- 定投总期数;

- 累计买入份额;

- 累计买入金额;

- 区间定投收益率;

- 期末总资产;

- 期末总收入

算法:

1.计算扣款日的买入份额:假定每次买X元,扣款日复权净值是Y(扣款日是非交易日,按下一个交易日的复权净值计算),则扣款日买入份额F=X/Y,

2、计算累计买入份额:F_all=求和(扣款日买入份额Yi)

3、计算累计买入金额:X_all=求和(扣款日天数N*X)

4、计算区间定投收益率:R= ( F_all*定投终止日复权净值)/X_all-1

5、期末总资产=F_all*定投终止日复权净值

6、定投总收入=F_all*定投日终止日复权净值-X_all

四、需求方案落地

完成前期的竞品调研,以及数据和算法的支持、我们对平台用户的理财知识进行了深入分析,我们分别从投资年限、投资风险喜好、投资产品的占比,及收入进行了精细化的分析,最后得出结论平台初级理财用户占比较高,所以我们首先会先满足这部分用户的需求;

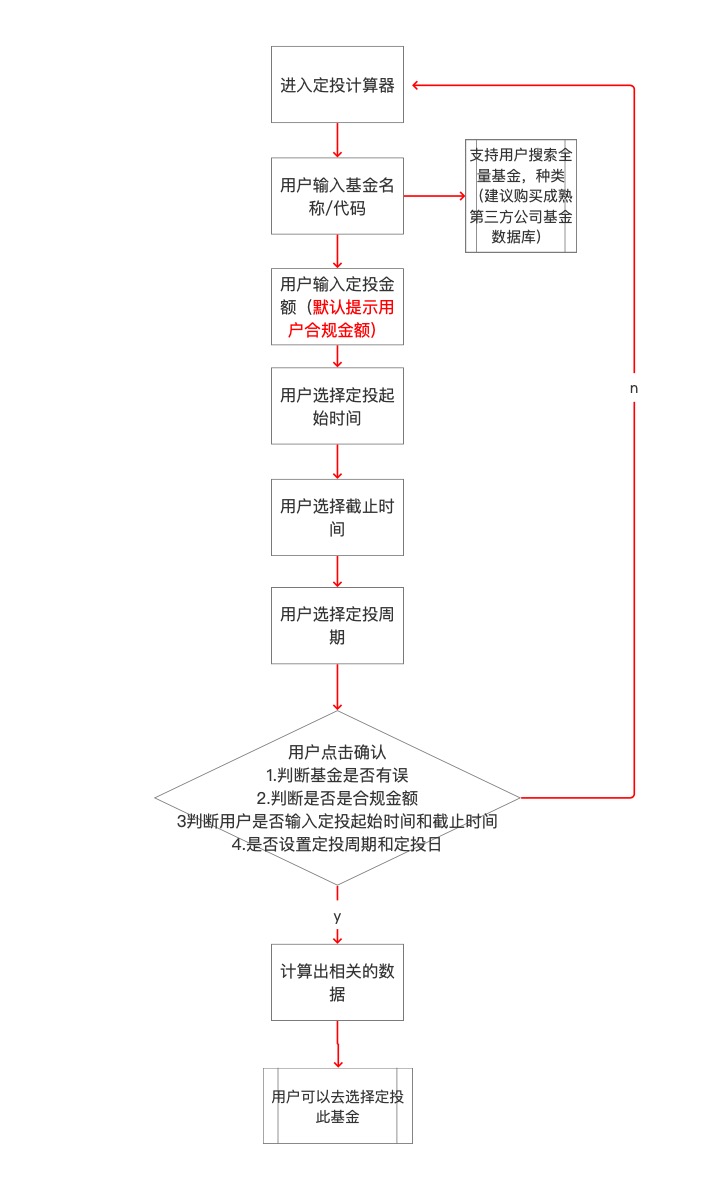

1)业务流程的设计

针对初级理财用户,我们在设计方案的时候,要遵循以下规则:

- 主流程清晰,在设计具体功能前,我们要先把主干流程梳理一遍,保证流程是通畅无阻且切实可行的,尽量不要有太复杂的分支流程;

- 业务要在数据中顺利流转,每一个业务在流程中的判断不能太复杂

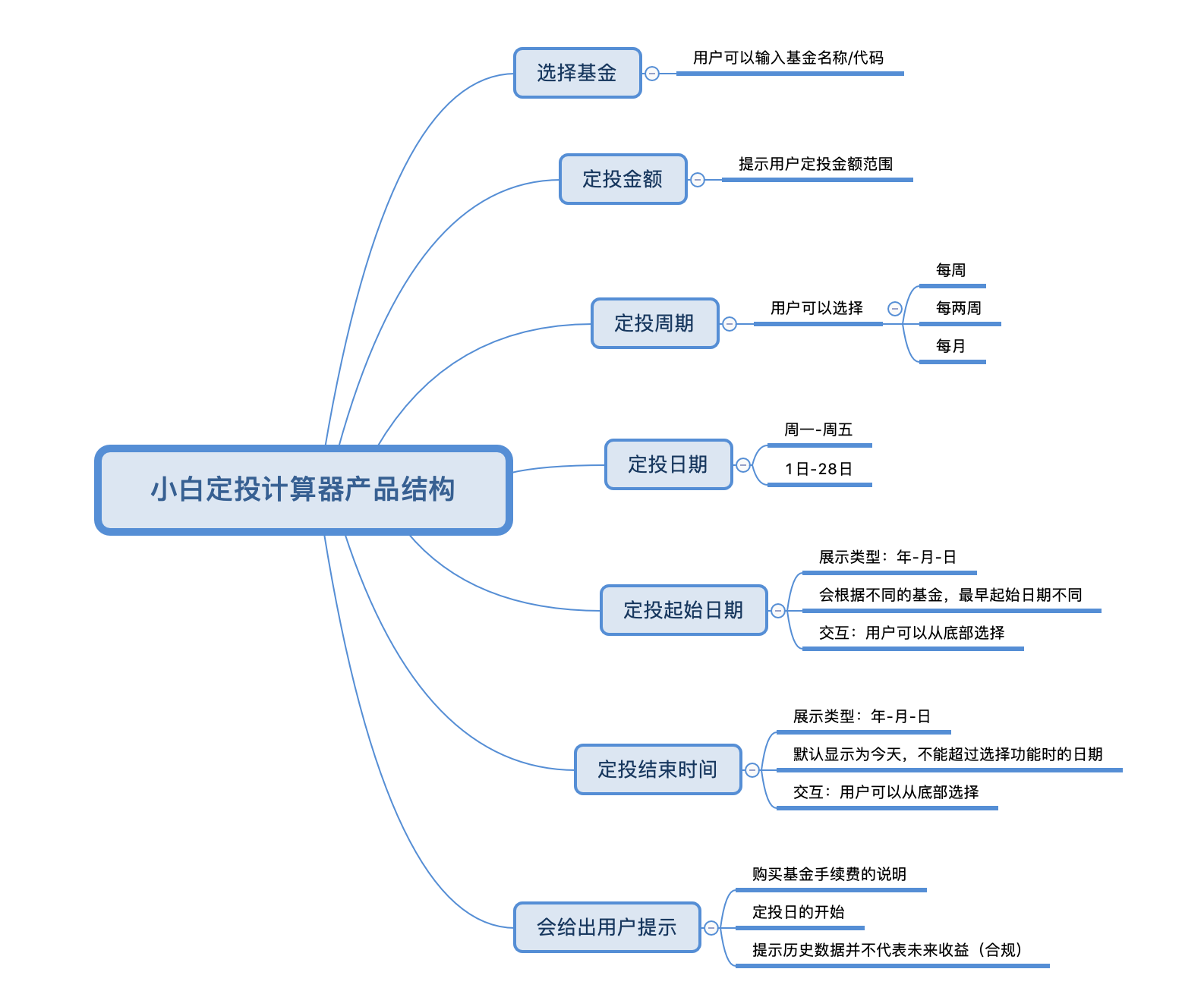

2)功能结构图

对于功能的设置,我们尽量要先以满足业务优先,所以我们在设计定投计算器时,需要先把收集关键数据为首位,我们需要收集「基金信息」、「定投金额」、「定投周期」、「定投起始时间」、「定投结束时间」;

除了基本的要满足收集数据,用户在前端页面的交互体验也是非常重要的,我们在设置功能是做了以下功能设计(尼尔森的十大可用性原则)

- 预防错误的提示,我们要在用户选择之前给出用户提示;首先我们会提示用户合规的定投金额,如果用户输入有误,我们会提示用户规格的金额的范围;

- 尽量给出用户选项目,而不要让用户去创造或填写;我们设置了定投起始时间的底部选择弹窗,用户直接选择即可,无需填写

- 在测算出结果以后,我们会自然的去引导用户,如果对此结果比较满意,则可以选择此目标基金进行定投,增加了用户买入基金的便捷性,也同样提高了,平台的资金保有量;

- 在做前端交互的时候一定要保持交互的一致性,减少用户重新学习交互的成本;

3)最终设计稿如下

五、说在后面

在枯燥的交易类软件中,增加用户的趣味性、增加用户非交易的粘性和激活用户持续关注的热情;作为金融类产品经理,这是我们会时常思考的问题,小工具的出现,从另一个角度开拓了用户对交易类产品的认知,从而更好的引导用户达成我们希望的目标。

后续我会给大家带来,不同的小工具的需求解决方案,如果大家喜欢的话可以关注、收藏。

透过结构看世界!我是大大大大浪,一个永远热泪盈眶的产品汪!

本文由@勇敢的心 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Pixabay,基于CC0协议

- 目前还没评论,等你发挥!