起点课堂会员权益

起点课堂会员权益产业互联网支付解决方案思考

编辑导语:如今,网络连接已从人人互联迈向万物互联,随着消费互联网红利的逐渐减弱,产业互联网蓄势待发,正迈上新台阶。本文作者从产业互联网的支付视角出发,分享了关于产业互联网支付的见解,一起来看看吧。

一、序言

1. 什么是产业互联网

首先了解下什么是产业互联网,以下是百度百科解释:

“产业互联网是基于互联网技术和生态,对各个垂直产业的产业链和内部的价值链进行重塑和改造,从而形成的互联网生态和形态。产业互联网是一种新的经济形,利用信息技术与互联网平台,充分发挥互联网在生产要素配置中的优化和集成作用,实现互联网与传统产业深度融合,将互联网的创新应用成果深化于国家经济、科技、军事、民生等各项经济社会领域中,最终提升国家的生产力。”

2. 垂直、产业链、互联网生态

从上文解释得出,产业互联网需是垂直某个行业领域,“产业链”是产业特性,其主体拥有上下游,互联网信息平台对上中下游交易链条通过集成方式串起来信息化、智能化,让数据发挥更大价值。目前互联网技术快速发展,对产业链和价值链重塑和改造正在加速进行。

3. 重塑改造的挑战

1)预想革命,必先思想先革命

产业链条各个交易的主体、及衍生的执行实施人员,或是利益关系或是对信息化接受程度,目前存在思想滞后性,需具备一定的前瞻性。很多产业目前正在改造中,如果没有相似的成功案例,那么现在做的事无疑是摸着石头过河,在整体规划和逐步建设、实施环节,需要考虑更全面与严谨,以及从主体到实施人员逐级认可的建设工作,这是对改造先行者的重大挑战。

2)业务链条关系紧密,切入点需要慎重考虑

如果说整个改造是100公里,那么这100公里,起点是哪,终点是哪,主线是任务,是先建设主线串起所有主体,完成主干再建设叶枝;还是以主体切入逐个满足。其次业务正常运转中,如何本次改造的上线,联动影响的范围是多大,是否可以保障业务正常运转。这是对整个产业链条升级路径需要重心打磨的事项。

3)业务场景复杂,垂直深度领域专家稀缺

业务横向广度造就了垂直产业的多样性,对业务纵向理解深度决定了产品建设的专业性,在不同业务领域的使用者教育程度层次不平,以及对现有固有的业务运作方式形成了固化,基于此需要做出合理的平衡性以及合理产品升级路径。对业务理解需要落地及挖掘出真实需求,需从业人员对行业具备一定的认知理解沉淀,找出行业专家或培养行业专家是非常重要的一点。

4)数据的双刃剑

主要从数据的存储、数据隐私安全、数据挖掘使用,以及数据的合规。数据是命脉,因建设涉及到大量集成,数据的存储部署是不可忽略的一部分。产业数据更有可能要受到相关部门的监管、以及数据对不同主体授权使用与否、如何利用数据挖掘出更多的价值、数据映射税务合规化造成了数据的双刃剑。

4. 最后N-1公里-支付

如果说整个解决方案建设是全部,那么每个整个建设,子业务的闭环,支付承担最后N-1公里的角色,本文以农产品批发市场行业阐述支付在产业互联网垂直领域运用的思考,其他行业或许有互通之处。

二、项目背景

1. 农批市场支付项目背景

各个平台系统可能运行数年之久,且不同供应商提供,各个孤立,没有实现集成一体化。

业务场景复杂,部分业务场景24小时高频不间断运转。

主体账户收款渠道多,以商户为例,线下实体收银台存在不同银行收款码、支付宝、微信收款码,资金管理麻烦,对账耗时。

各主体没有可靠、完整的真实交易数据依据,融资平台难以入场。因都是农产品都是生鲜,借贷抵押不可取,线下融资利率高。

2. 支付行业相关政策背景

二清合规是平台接入支付首要考虑事项。

什么是二清合规?

首先理解什么叫一清,一清是指平台接入各个支付机构,支付机构以T+1结算周期,清算给平台,这部分是收的钱,是收国家清算机构监管的。如平台收到的钱,收益主体不仅有平台,还有其他角色,那么平台承担的角色是自收款和代收款,代收款需要结算给商户,钱已经到了平台,平台清结算就不受监管到,可以自定义结算金额、周期,线下结算等方式交付给商户,这部分存在很大风险的,无法监管。

这次平台清算给商户,定为第二次清算。在政策未出来之前,没有所谓二清的合不合规定义。

政策出来后对于二清合规有了明确的定义,首先平台得要资质,来解决“信任”问题,平台不会存在私自挪用不属于自己钱,有没有触碰商户资金。

二清合规解决的是资金管理信用问题。

以下为相关政策可参阅:

- 2016年,国务院发布《互金风险专项整治工作实施方案》

- 2017年,人行发布【217】号文《关于进一步加强无证经营支付业务整治工作的通知》

三、建设目标

- 建立合规市场支付体系;

- 建设全链条交易数据,赋能市场大数据完整、有追溯、真实性,供市场决策分析;

- 全场景业务覆盖支付,提升用户市场体验;

- 建立智能财务系统,降低财务会计对账、出具发票等环节人工成本。

四、解决方案

整体架构(粗略)设计,基于整个市场业务,衍生各个业务系统;平台业务系统通过渠道路由连接支付机构;基于支付能力,衍生支付架构,包含支付功能如支付、退款、充值、提现、查询等功能;基于整个市场参与角色,衍生账户体系,包含账户相关功能,如账户开立、实名认证、绑卡、余额查询等。

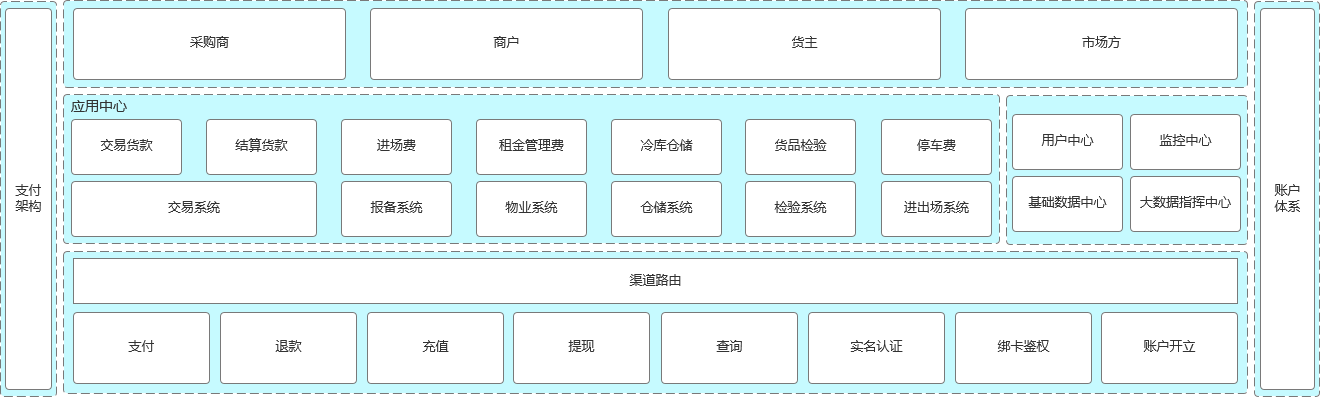

1. 支付架构

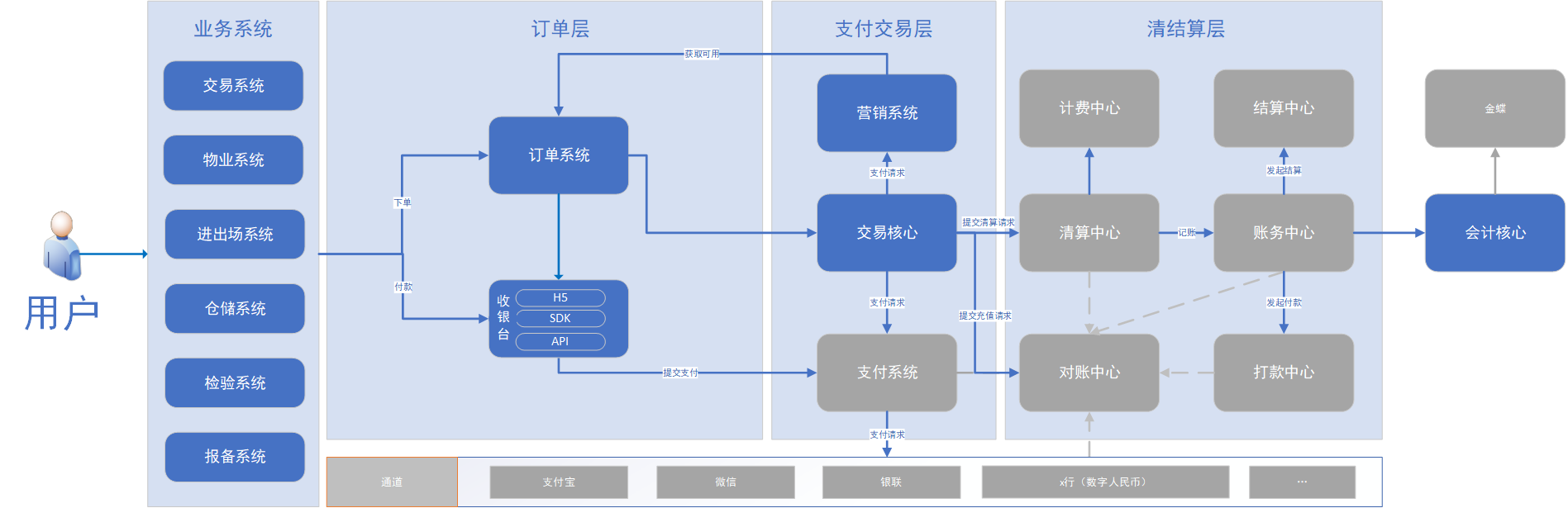

本文以接入具有支付牌照资质的机构为案例,灰色代表由支付机构侧模块。

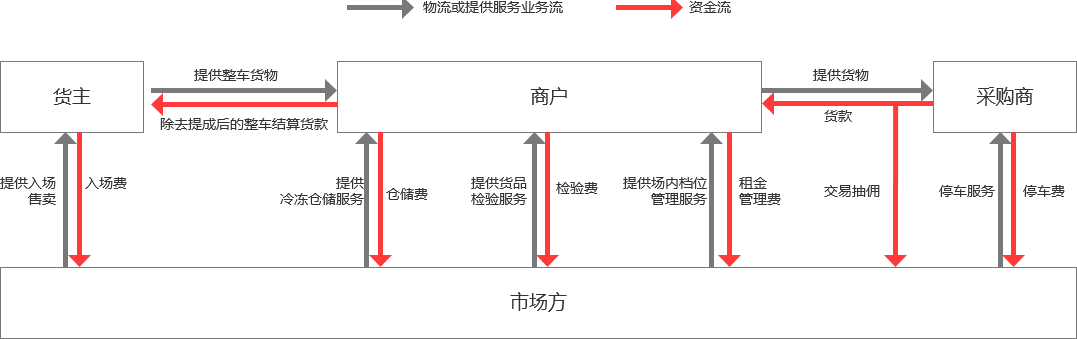

2. 业务流/资金流

五、具体解决方案

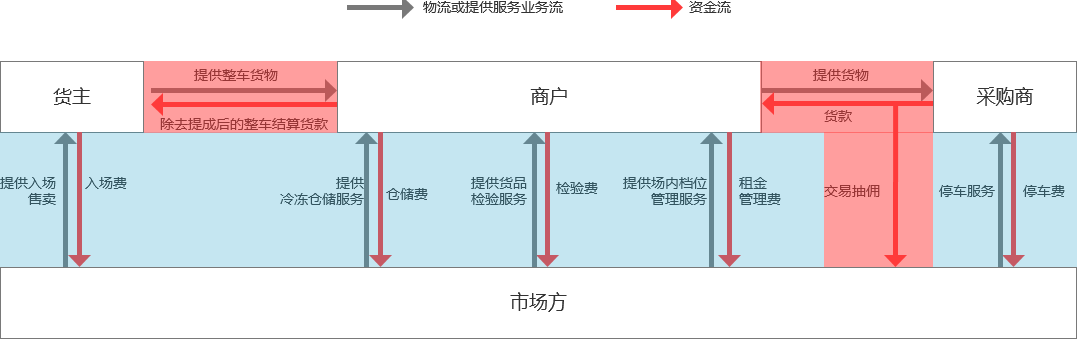

依托银行或支付机构侧的资产牌照,接入其支付产品、账户体系、分账产品,并建立受监管的储备金账户,来避免二清违规风险(以下红色部分涉及二清违规)。

如果全场景都接入机构侧的支付产品,可以减少分别接入各个支付机构的时间成本,同时打款一笔到账也是更便捷、对账方面也是支付机构侧全部对完。

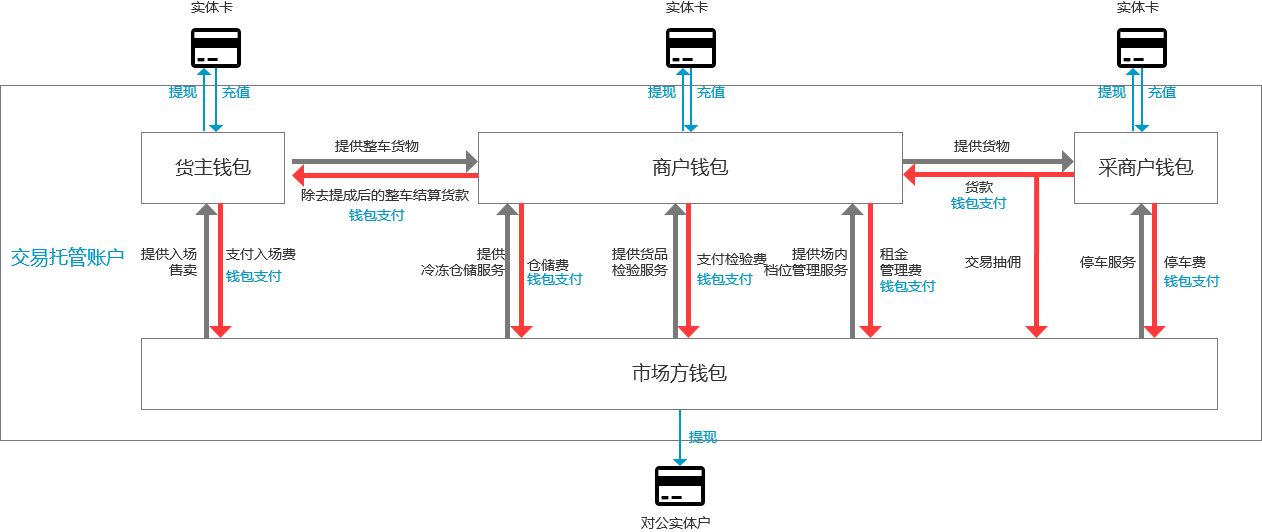

搭建钱包模式,钱包模式可监控全链条交易数据,对数据完整、有追溯、真实性有力支撑,后续可供市场做精细化决策分析,同时交易支付环节风控要求会很高。

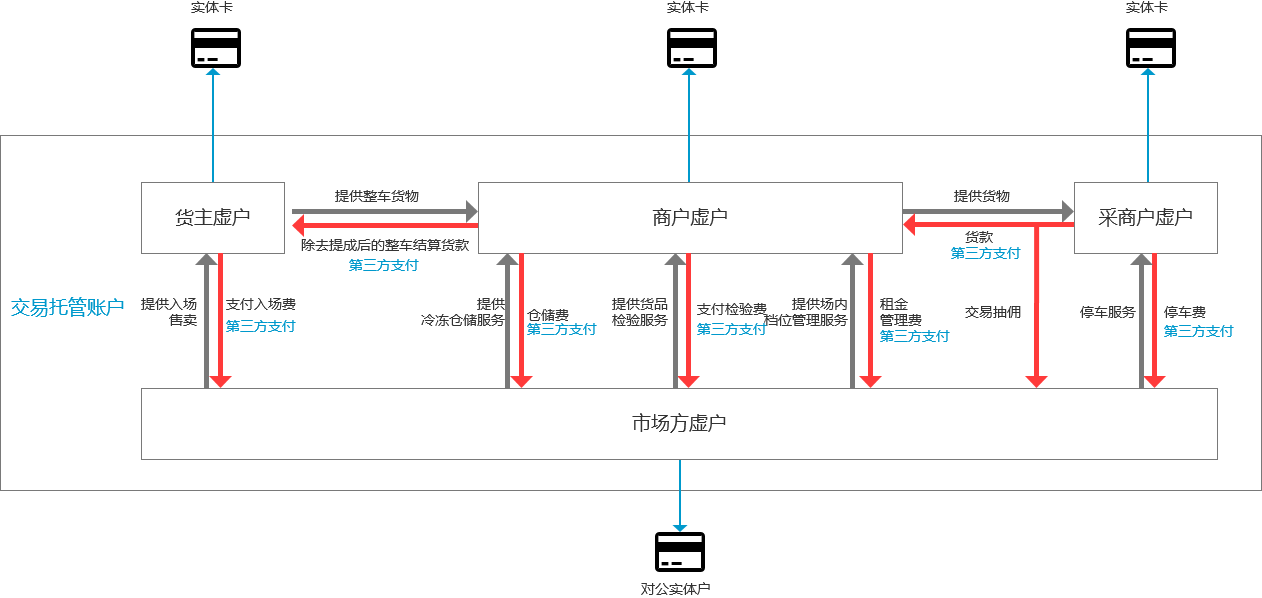

不建立钱包模式,调用第三方支付。资金T+N结算至实体卡,虚户只做记账。

贴切用户实际场景,选择最优支付方式,提升支付体验:

- 商户向货主支付整车结算货款,因单笔金额可能达到10万左右,可接银行的网关支付,大额支付解决限额问题。

- 采购商向商户支付货款,线下收银设备或出具的小票二维码可用聚合支付,线上还款微信小程序支付。

- 入场费、仓储费、检验费、停车费、租金线下可采用聚合支付,线上根据环境在APP还是小程序接入不同机构支付产品,租金可接入代扣。

自动化对账、财务模块设计:

- 平台可借鉴支付机构的账户体系建立自有账户,支付成功、退款成功触发交易核心入账。

- 通过业务交易类型管理和财务科目管理关联。业务交易成功后和科目进行一一对应。

- 平台建立对账接口,上传对账文件、接收差异文件。自动化对账一般由机构执行,会每日逐步核对,差异下发。平台通过差异处理,反馈至交易核心,更新账务。

本文由 @星辰大海 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于CC0协议

看完对产业互联网支付有了一个大致的了解,其中的思维导图也很清晰,收益匪浅!

看完这篇文章觉得逻辑很清晰!学到了很多,给作者点赞!