起点课堂会员权益

起点课堂会员权益O2O平台的资金管理

编辑导语:随着国内移动支付的产生,支付衍生了各种而样的方式。那它对普通企业的资金流有什么影响呢?本文以超市为例,为大家详细地介绍各种场景下企业的资金流向。感兴趣的朋友一起来看看吧。

一、前言

支付是一切交易的基础。

企业作为国家经济活动中的基本单元,促成交易是其生存的基本保证。

近年来随着国内移动支付的发展,对普通企业的资金流有什么影响呢?

我们以大家最熟悉的超市举例,介绍各种场景下企业的资金流向。

经过多年的奋斗,作者老丁终于躺平开了一家超市,取名“便民超市”。

下面我们看看,随着国内移动支付的飞速发展,会给这家小小的“便民超市”带来哪些改变?

线下的自营超市老丁的超市开张后生意很好,慢慢的老丁发现,到店里来的年轻人经常会要求使用微信或者支付宝支付,而不是传统的现金支付。

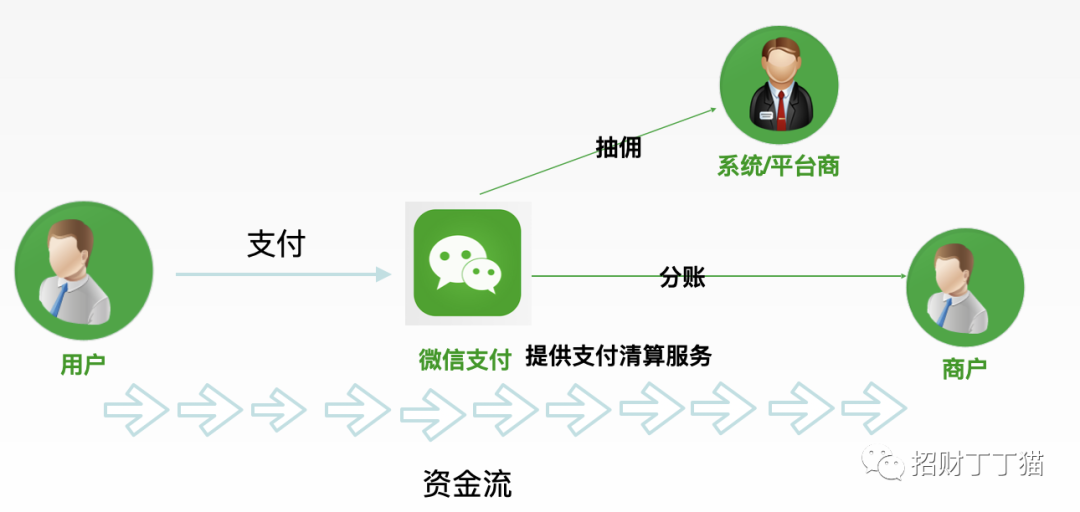

为了更好的满足顾客,老丁开通了微信的收单商户号,那顾客通过微信支付的钱是怎么到老丁手里的呢?

用户微信钱包(余额)支付时:

- 用户将银行卡的余额充值进入微信钱包;

- 用户使用微信钱包余额支付;

- 微信将用户支付的钱结算给老丁。

当用户对微信钱包余额充值时,资金已经从用户充值使用的银行卡发卡行,到了微信的备付金账户;

当用户使用钱包余额进行消费时,其实资金已经在微信侧,所以资金流没有变动;

最后微信将钱结算给老丁时,资金从微信的备付金账户流出到了老丁企业的对公户。

用户用绑定的卡支付时:

- 用户使用微信绑定银行卡支付;

- 微信将用户支付的钱结算给老丁。

用户支付时,通过银网联的资金清算,资金从用户银行的发卡行流出到微信备付金账户。

微信结算时,资金从微信的备付金账户流出到了老丁企业的对公户微信从自己的备付金账户将钱结算给老丁都是T+1(即是下一个工作日)老丁才能从银行卡上取到钱。

后来,类似微信的三方支付公司竞争越来越激烈了,他们为信用好的商户提供了D1 (第二个自然日)结算。

基本上老丁第二天就能拿到钱,不过微信等支付机构会收取千分之3-千分之6不等的收单通道手续费。

二、非自营电商的资金流

随着老丁的生意越做越大,老丁紧跟时代建立了一个线上O2O生活超市。

在这个平台上,老丁不光卖自己家的商品,还允许其他商家入驻、售卖商品。

老丁收到微信结算的货款扣除佣金,然后再把剩下的钱,结算给入驻的商户。

资金流就变成了下面的样子:

在整个合作过程中,老丁发现因为自己信用好,微信总是D1(第二个自然日)就将钱结算到了公司对公户;

精明的老丁跟入驻商户都谈好了不同的账期,最短也有30天。

所以其他商户的货款,都会在老丁的银行账户里沉淀,按照上面的资金流向,老丁这里慢慢就形成了一个自有“资金池”。

商户账期到了,老丁将这些钱结算给商户的行为,就叫做“二清”三、“二清”资金流合规随着老丁“资金池”里面的钱越来越多,监管部门也注意到了老丁家“资金池”的风险。

如果老丁跑路了,那所有的商户不得跟着一起喝西北风?

很快,人民银行出台了包括217号文在内的一系列监管法规。

这些法规要求,不允许老丁这样的非持牌机构进行资金的二次清分。

那么老丁直连微信、支付宝收钱,然后将收到的钱二次结算给商户,这样的做法彻底变得不合规的了,被人民银行定义为“二清”,所以必须进行整改。

但是要如何改造呢?正在老丁发愁的时候,微信、支付宝、其他三方支付机构、甚至银行等都主动找到了老丁,表示自己家的方案可以解决问题。作为企业主的老丁,该如何选择呢?

首先找到老丁的是微信、支付宝的销售,他们向老丁介绍了微信、支付宝的二清解决方案。

基于老丁现在的资金流,微信、支付宝除了可以提供支付通道外,还可以提供资金清分服务,即是分账服务。

老丁的资金流变成了这样,除开老丁平台自营的商品,其他入驻商户的商品销售的资金,都统一由微信监管。

老丁的O2O平台按照与入驻商户的协议,向微信平台发送分账指令,微信再直接将资金分账给入驻商户,老丁的平台作为服务商,可以抽取部分佣金。

在这个模式下,老丁的平台不再过手商户的资金,所有资金在微信、支付宝的备付金账户进行监管。

这样的模式是符合监管规定的,但是因为资金流控制在微信侧,分账条件的触发不再像之间老丁自己处理资金一样方便,例如微信分账有以下限制:

分账比例:

例如电商收付通,只支持最高抽佣比例为30%。

分账时间:

例如电商收付通,平台对商户的账期管理最长是180天。

如果收单金额超过180天,自动解冻资金到商户账户。

还有一个最重要的问题,微信、支付宝只能分账自己收单的钱,而老丁的平台同时使用了支付宝和微信两种支付方式,不可能按照用户支付时使用的通道(微信/支付宝),来选择不同的系统进行分账,这种方案显然有很多重复开发的工作量。

同时因为老丁的平台业务发展还需要引入更多的其他支付方式,例如预付卡支付等,这些非微信、支付宝收单通道的资金他们也无法处理。

那是否还有其他的替代方案呢?

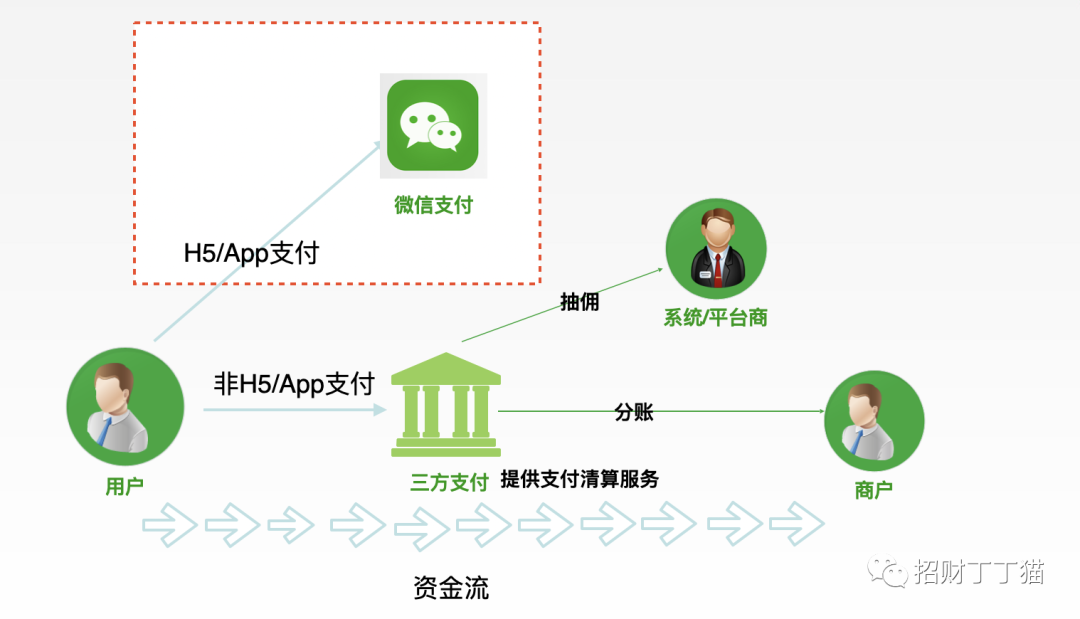

聪明的老丁立马想到,如果支付宝、微信不能分账对方收单来的资金,那是不是可以另外找一个同时接入了支付宝、微信、预付费卡的三方支付平台,这样这家三方支付公司就能分账所有的资金了呢。

很快老丁联系上了业内老牌的三方支付公司“某付”,通过了解三方支付公司理论上都可以提供微信、支付宝收单金额的分账。

但是这里有个问题,微信、支付宝放出来的支付通道,不包括微信APP支付、H5支付,那么就意味着市面上没有三方支付机构可以同时具有APP、H5支付能力,这部分通道的收单资金也就无从谈起分账(上图红框部分),这时老丁终于理解国家反垄断的重要性了。

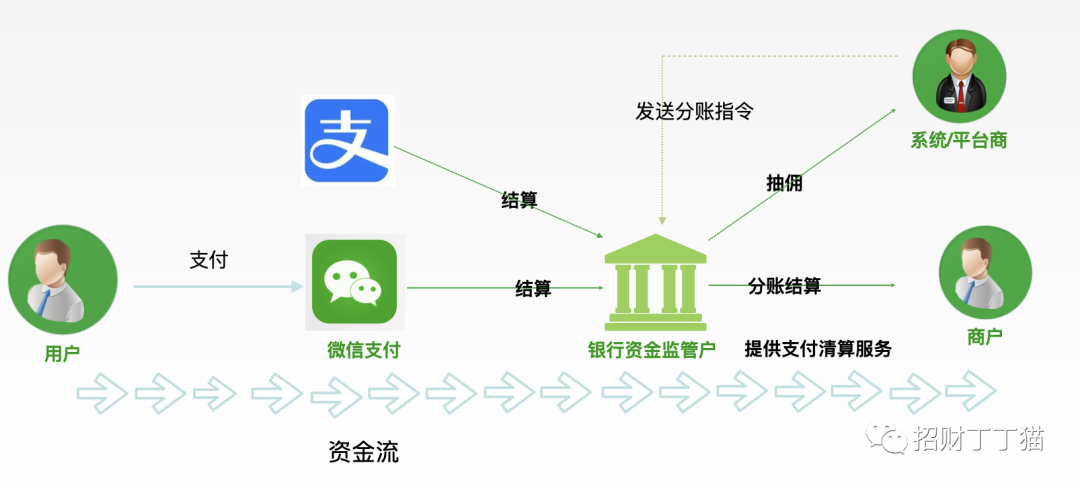

最后某著名“橙色银行”的产品经理联系上了老丁,提供了银行的二清解决方案,如图:

从图上可以看出来,首先,平台在微信、支付宝等支付机构以大商户形式入网;

其次,微信、支付宝等支付平台将资金结算到银行的资金监管户中;

最后,平台通过银行提供的接口对资金监管户中的资金进行分账处理。

银行的方案可以完美的解决的支付宝、微信等多条通道收单的问题,甚至其他预付卡、积分卡支付等都可以通过银行的资金处理方案解决。

但是银行二清方案仍然有个瑕疵,就是在微信等支付机构将钱结算给银行的环节,按照监管要求,老丁的平台在支付机构入网时提供的结算银行账户必须同名,户名是“老丁**公司”。

但是银行的资金监管户户名又必须不能是平台的,资金监管户的命名基本都是“**银行资金监管专户(**平台)”。

所以银行一般会给平台企业开立一个以企业名称命名的一般户,支付机构先将钱结算进这个一般户,然后银行再从一般户中将资金划拨进资金监管专户,平台企业对这个一般户没有任何操作的权限,甚至查看后台的权限都没有。

不过在形式上该种方式还是可以认为平台有机会过手商户的资金,所以微信、支付宝也经常因为这个原因认为平台有二清嫌疑,而关掉平台的自动结算等功能。

三、总结

从老丁的经历中我们可以看出,市面上的二清方案无非三种,总结一下他们各自的优劣如下:

1. 微信、支付宝的分账方案

(1)优势

没有合规风险

(2)劣势

微信只能分账微信收单的资金,支付宝只能分账支付宝收单的资金。

如果企业同时接入微信、支付宝则需要接入两套资金处理系统。

据已使用的商户们反馈,分账服务整体不太好用。

2. 其他三方支付公司的资金解决方案

(1)优势

没有任何合规风险

(2)劣势

三方支付公司没有微信、支付宝的H5或者APP 支付通道,这种支付通道的收单资金无法分账。

不过,在文章发布的时候,据我了解一些三方支付公司也尝试与银行合作,努力打破限制,如果有小伙伴感兴趣可以后台留言交流。

3、银行的资金解决方案

(1)优势

不受收单通道的限制可以将资金全部归集到银行的资金监管户进行分账。

(2)劣势

银行的资金监管户不能为企业的同名账户,一般会设立一个同名的一般户,在细究合规上有一定的瑕疵。

同时因为这种瑕疵,在微信、支付宝进行合规检查时,容易被误伤。

最后祝福大家虎年大吉,希望来年大家还可以持续讨论学习支付相关知识!

本文由 @丁玲 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Pexels,基于CC0协议。

讲得太好了!金融业还是得附上场景才好理解!不过,为啥在三方支付公司没有微信、支付宝的H5或者APP 支付通道?不理解,是微信支付宝不开放吗,可是我看现在很多第三方支付平台都支持这些场景?

抱歉哈,现在才看到。是的原生的微信、支付宝APP和H5的支付方式,他们都不开放。第三方支付平台提供的微信(支付宝)H5或者APP等支付方式,多是通过微信(支付宝)公众号这种通道包装出来的。