起点课堂会员权益

起点课堂会员权益探索高转化秘诀,互联网消费金融APP贷前授信环节拆解(二):马上金融

编辑导语:贷前授信环节在互联网消费金融业务中十分重要,肩负着客户转化的重担。本文作者对“马上金融”产品进行拆解,分析产品的每一个设计细节,最终形成方法论,分别从数据表现、业务场景、产品流程进行拆解,感兴趣的一起来学习一下吧。

贷前授信环节在互联网消费金融业务庞大的系统中,承载着客户转化的重担,从用户注册登录到完成身份认证,整个产品流程都在影响业务的实际转化。

我们打算对市面上主流的互联网消费金融APP逐一拆解,分析每一个细节,最终形成方法论,今天拆解的产品是“马上金融”。

一、第一部分:数据表现

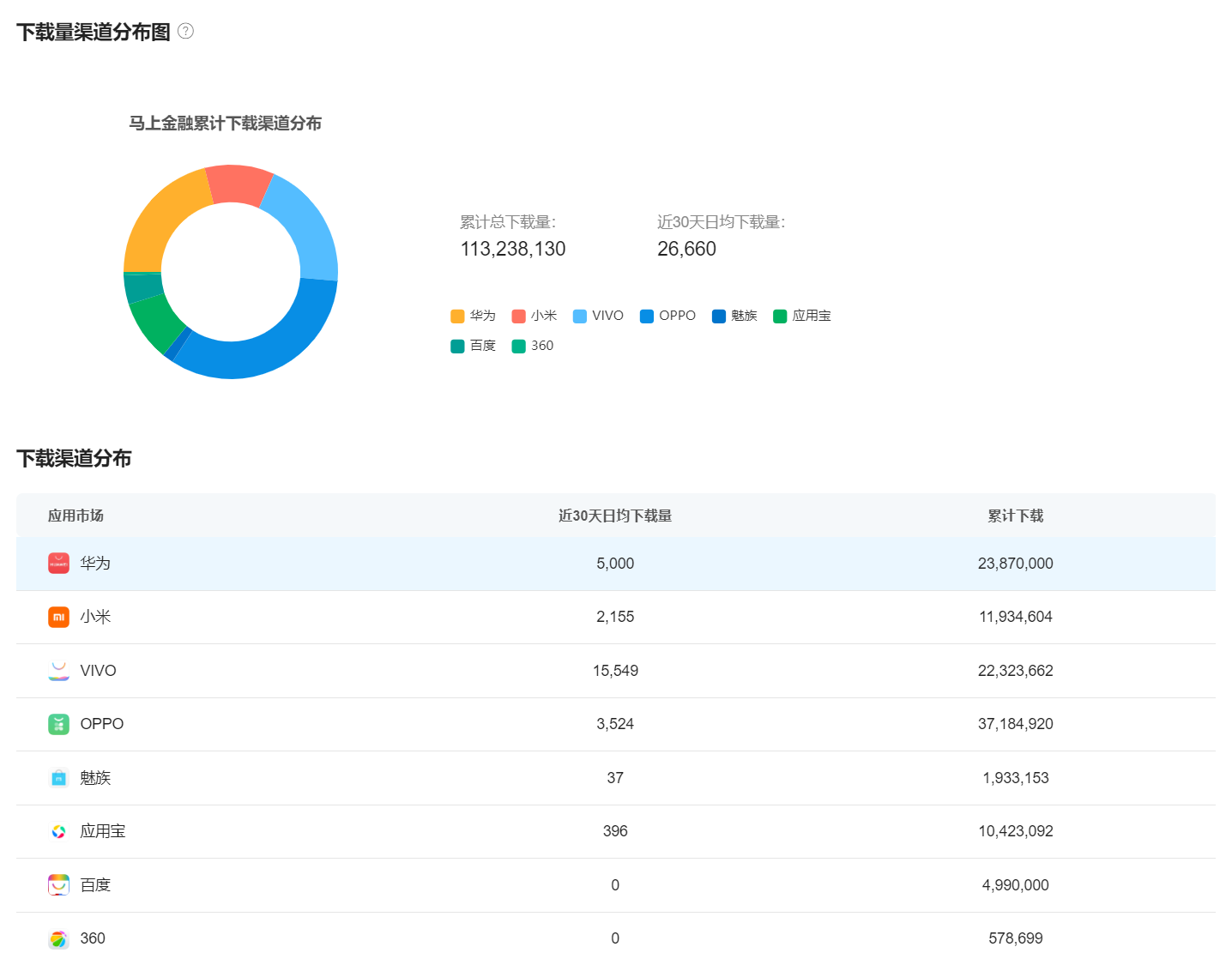

马上消费金融是由银保监会批准持有消费金融牌照的金融机构,目前已建立起包括马上金融、安逸花、小马花花在内的三大APP平台,功能涵盖线上借款、线上商城和会员权益。其中马上金融APP近一个月在苹果 APP store的日均下载量约为 3979。

安卓渠道总体日均下载量为26660,其中VIVO应用市场下载量最高。

马上消费金融背靠重庆百货、中关村科金和物美控股,零售系、金融系和科技系三类股东共同为公司提供场景、风控和技术方面综合支持,形成“消费-分期付-还款”业务场景闭环。

二、第二部分:业务场景

马上金融的业务场景包括电商业务和信贷业务两大类。其中:

1. 电商业务+消费分期

用户在APP中购买商品,选择消费分期贷款服务,最终分期还款的过程。除了在APP中植入商城页面外,马上金融还会通过与其他平台的消费场景商务结合,将APP二维码置入商户,配合相关营销与宣传,根据客户消费行为进行获客和转化。

2. 信贷业务

用户在APP中提交个人信息,马上金融对该用户授信一定的贷款额度,用户根据自身需要提现并还款的过程。

马上金融的信贷场景主要获客渠道为公众号、H5页面以及APP自身,并与多家银行以及20多个线上消费场景合作为自身导流。

不论是电商分期还是信贷业务,对用户进行授信都是最关键且流失最为严重的环节,马上金融是如何处理的呢?

三、第三部分:产品流程

1. 注册流程

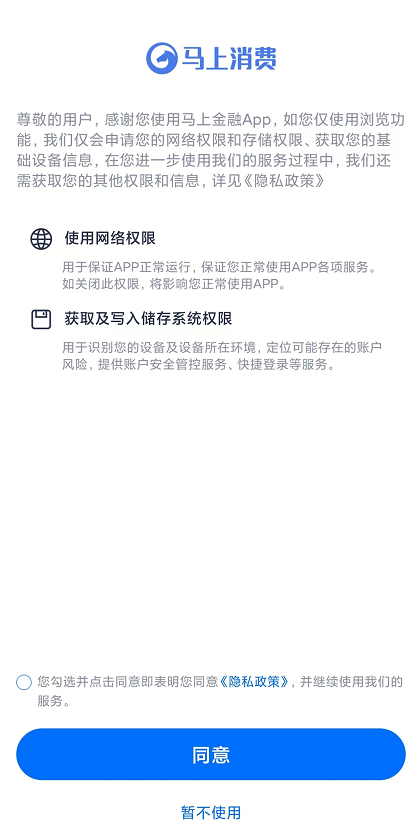

首次打开APP,进入注册流程之前,照例弹出隐私政策页面。为了提高通过率,视觉上强化了同意按钮,采用图文的方式说明“仅使用浏览功能”会申请网络和存储权限,但在勾选隐私政策处做了弱化处理,降低用户的心里戒备。对于点击“暂不使用”的用户,还会弹窗进行二次挽留。

同意隐私政策之后,会默认以游客身份进入产品首页,并没有急于让用户马上注册。当然,首页最醒目的banner位置,采用业内常用的“最高申请额度”加上“最低年化利率”展示,刺激用户进入下一步流程。

福利板块中,除了常规的免息券之外,额外展示了“会员”字眼,从而强化用户对于“会员”的消费心理,承接后续流程。

注册登录环节除了常规的短信验证码之外,还接入了支付宝与微信的登录方式,降低用户登录难度。

2. 人脸识别

用户登录完成后会自动跳转到授信流程中,第一个环节是人脸识别,用于检测当前用户是否为活体,以及留存实拍图片用于后续比对。

人脸识别一直都是通过率较低的环节,马上金融选择将流程前置,紧跟登录动作之后,有些“趁热打铁”的意味在里面:刚刚完成登录的用户对体验产品的兴趣是比较大的,这时把一些主要的卡点流程前置,可以适当提高用户的通过率,这也是为什么在完成登录之后会让用户自动跳转到授信页面的原因。

人脸识别完成后穿插了一个加入会员的页面,与首页中的会员字眼相对应。

逸骊会员是马上金融业务体系中的重要环节,用户加入会员可获取优先审批放款、提额、延期还款、利息折扣权限,并打通了腾讯视频等第三方平台联合发放权益。会员的收费方式是按月付费,也是一个稳定的营收来源。

3. 身份认证

身份认证流程中,采用OCR的方式提取证件二要素,为了提高用户的可信度,不允许通过相册上传的方式,只允许拿出证件实时拍照OCR提取信息,结合之前人脸流程采集的照片,进行三要素核验。为了简化用户操作流程,OCR仅完成人像面的信息提取就可以继续下一步。

相当于把核验+留存影印件两步做了拆分,在前置环节中尽可能小的干扰用户继续流程。

由于监管要求,开展金融业务必须留存用户的正反面影印件,仅提取人像面是不足以开展业务的,也就是说,在用户正式动账前,依然要把国徽面补齐,只不过是把这一步藏在了后面。

对比360借条的身份认证环节,采用NFC方式,同样只需对身份证进行一次操作,但却能完成身份核验+影印件两步,马上金融在这个流程有一定的优化空间,具体可参考我上一篇文章。

在OCR识别过程中,用手指轻轻遮挡,会出现文字识别错乱的情况(比如把地址识别成姓名)从而无法继续下一步流程。

20秒以内没有感应到身份证或者受到光线、角度影响没有成功,就会退回到上级界面,用户可选在再次识别或者手动录入。无论失败多少次,始终会存在OCR识别的入口。可见该环节的转化率,会非常受OCR技术本身的优劣程度影响。

识别完成后,进行二要素核验时,系统会做一个基于身份证规则的基本校验,比如所填身份证号码不符合规则,会提示“输入正确的身份证号”,身份证日期年龄小于18岁,会提示“年龄暂不符合要求,无法继续申请”。这样做的目的自然是为了减少核验次数节省成本,值得所有具备二要素实名场景的产品效仿。

完成核验后,接下来就是信息补全、征信授权等常规流程,不在此过多赘述。

马上金融在消费金融领域中属于第一梯队,其产品流程确有值得学习借鉴之处,但也有可以优化提升的地方。

可以预见的是,随着监管趋严,断直连等政策相继落地,消费金融牌照本身的稀缺性,也将给马上金融带来一定优势。下一期我们将为大家拆解的产品是“分期乐”,敬请期待。

本文由 @子午 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于CC0协议。

本文由 @子午 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

我这还没开始,大哥你都结束了。。。

没想到借贷平台的先导流程这么复杂,不过严谨是好事,规范市场

是的,而且各家在细节层面都有差异化

贷超现在还有机会嘛 小公司