起点课堂会员权益

起点课堂会员权益

互金产品如何抢抓窗口期,优化产品提升进件转化

B端产品经理需要更多地关注客户的商业需求、痛点、预算、决策流程等,而C端产品经理需要更多地关注用户的个人需求

B端产品经理需要更多地关注客户的商业需求、痛点、预算、决策流程等,而C端产品经理需要更多地关注用户的个人需求编辑导读:与传统线下金融相比,互联网金融不受时间、地点限制,能够最便捷的为那些有资金需求的企业和个人提供服务。互联网金融产品如何抢抓窗口期,优化产品提升进件转化呢?本文作者将从业务视角出发,对用户进行分类,寻找产品的优化方案,希望对你有帮助。

一、银保监再发通知,互金产品迎来春天

前几天,银保监会发布了《关于加强商业银行互联网贷款业务管理提升金融服务质效的通知》,标题看上去比较长,大家有兴趣的可以自己去搜一下,总结起来就一句话:互联网金融的春天又回来了。

与传统线下金融相比,互联网金融不受时间、地点限制,能够最便捷的为那些有资金需求的企业和个人提供服务。伴随移动互联网的推波助澜发展速度非常迅猛,同时也给我国整个金融体系带来不小的风险,监管政策因之不断收紧。近两年受疫情影响,传统金融由于自身业务偏重,很难随时随地保障人们的资金需求。

为了加强对实体经济的支持力度,银保监会发布《通知》,按照“新老划断”的原则设定过渡期,此前颁布的《征信业务管理办法》,一并延长至明年6月30日执行。

《通知》中肯定了互联网金融科技在金融体系中发挥的重要作用,尤其疫情长期反复的背景下,更加需要金融科技对传统金融业务在获客与风控层面的支持。在这个过程中,互联网金融科技产品应该抓住时间窗口,一方面继续申请消费金融牌照,另一方面要扩大自己在获客与风控侧的优势,弥补传统金融的不足。

二、抢抓窗口期,互金产品应如何优化提高用户转化?

我在之前的文章《拆解授信前用户行为路径,优化消费金融业务进件流程》中,根据用户行为路径,拆解了进件环节不同步骤下值得优化的点。接下来我将从业务视角出发,对用户进行分类,寻找产品的优化方案。

从业务角度可以将用户分为两大类:一类是手持身份证件办理业务,另一类是无证件办理业务。

1. 持证办理业务

受传统柜台式金融业务影响,用户在网上办理业务,同样会携带身份证,这类型的用户不在少数。由于KYC的存在我们去银行柜台办理业务都会要求出示身份证,且需要在有效期之内。互联网金融产品依然需要对用户进行KYC,除了用户在使用产品时会主动掏出证件之外,APP也会要求用户拿出证件拍照上传。所以,办理业务需要带证件,大多数用户已经养成了习惯。而持有证件的用户在风控层面是相对可信的,这一点也早已在业内达成了共识。

2. 无证办理业务

对于普通用户来说,金融科技带来最重要的改变就是便捷。我们既然可以足不出户,拿起手机下载APP就能办理业务,为什么还要遵从之前的规则继续带着身份证呢?虽然这种类型的用户并不多,但不能否认他也是合理的,只不过我们担心的是有些不法分子混于其中,不带身份证是为了绕开风控进行欺诈。因此即便有些用户的确是出于“麻烦”没带身份证,我们也认为这一整个用户群体,风险系数是较高的。

三、确保持证用户线上成功进件的最优解决方案是什么?

对于原本就持有证件办理业务的用户,我们应该不断的优化产品流程,减少过程中对用户的损耗,从而最大化提高进件成功率。过去我们到线下柜台办理业务时,只需要掏出身份证在识读仪器上刷一下就完成了认证过程,抛开前后繁琐的信息录入环节与漫长的排队时间不谈,仅就身份认证的体验来说既简单,又便捷,但由于依赖专有的硬件设备,这套能力在早期并没有被互联网金融科技公司应用在产品流程中。

在业务逐渐线上化迁移的过程中,由于没有专有的设备可以识读身份证,因此退而求其次采用相机+OCR技术,来完成对用户身份信息的采集与核验,之后在通过人脸识别技术去验证证件与本人的一致性。

OCR技术给人们带来了便捷,但应用于身份认证环节却有着无法弥补的弊端。首先,OCR技术容易受到外界不可控因素的干扰,比如光线、抖动等影响,导致文字识别失败,反复失败的过程中用户很容易失去耐心转身离开,更不用说还需要正反面分别拍摄,进行两次操作。

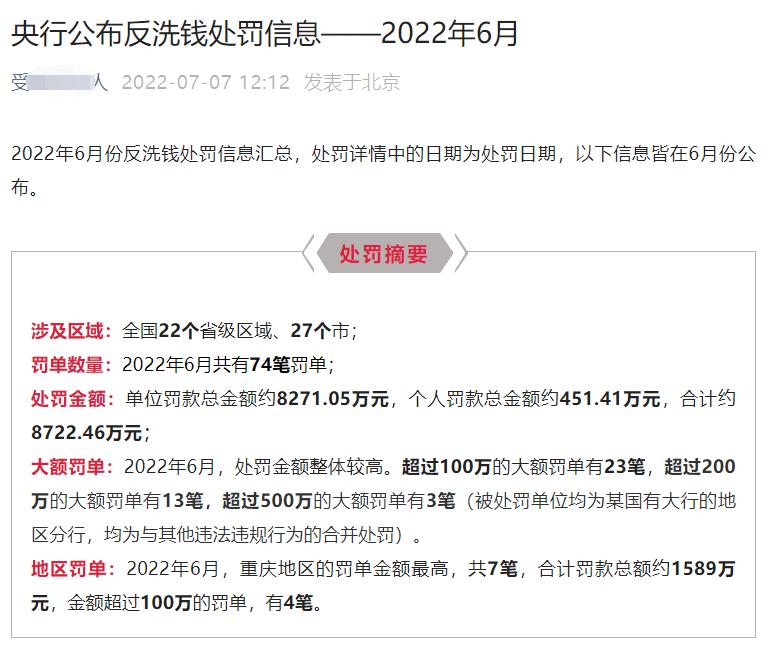

其次,识别过程中遇到复杂的文字信息,有一定出错几率。关键信息出错一方面用户可能根本无法正常提交,比如身份证号码出错,因为这里通常会存在基础的二要素核验,所以证件信息有误是无法提交的。另一方面也会给企业带来风险,比如有效期识别有误,就违背了KYC中要求的需在证件有效期内办理业务,经资方核查,一定会将这些问题证件打回,即便有漏网之鱼,结果只会更严重,央行仅在今年6月份,就因金融机构未按规定履行客户身份识别义务,开出了74笔,总计8271万的罚单。

最后,即使证件的信息已经成功读取,但我们依然没办法判断证件本身的真伪,因为这一切都只是来源于表面的印刷文字,而非直接从芯片中获取,这就使得黑灰产业存在一定的生存空间。

我们在360借条、京东金融、国美易卡、极融等一众产品中发现了一个有意思的创新:和传统金融业务使用的证件识读仪器相似,利用手机自带的NFC功能完成对用户证件的读取,2-3秒就能一次性读取身份证芯片中的信息。

优点很明显,大家可以去自行尝试:首先是体验有着非常显著的提升,我也录了几个小视频可以找我发给大家供参考。其次,既然是读取芯片,那么读出来的信息一定是100%准确的,包括有效期在内,而这也几乎是唯一可以准确得知用户证件有效期的方法。最后,证件本身如果拥有芯片,就一定是真实且有效的,我用此前已经过期被剪掉的身份证尝试,没有任何反应并不能读取。

可以说NFC读取身份证是针对持证用户完成进件的最优解,只不过用户对拍照形成习惯后需要一定时间去适应,但是很明显的看出现在已经有越来越多的互金产品开始应用了这项能力。另外一个限制是设备,虽然不需要专门的硬件,但是NFC功能并不能完全覆盖所有的手机,经过简单调查,苹果和安卓双端支持NFC功能的手机覆盖率在70%左右。

四、无证用户在产品流程中应该如何处理

对于风险系数较高的无证用户,部分产品会采用相册上传的方式作为补充手段,但这更多是一种无奈之举,目的都是为了尽可能的挽留用户,哪怕承担一定的欺诈风险。同时也有部分产品采用了二要素+人脸核验的方式,不过随着个保法等政策落地,在使用要素核验的过程中必须要注意供应商是否留存数据,这在当前的环境中几乎是零容忍的事情。

本文由 @薇笑时好美 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议。

- 目前还没评论,等你发挥!