起点课堂会员权益

起点课堂会员权益探索高增长秘诀,互联网消费金融APP贷前流程拆解(三):分期乐

如今,分期购物越来越普遍,尤其是消费金额较大的电子产品,很多人都会选择分期付款。分期乐是一款面向年轻人提供分期消费的金融服务平台,是中国分期购物电商模式开创者。本文作者对其进行了拆解分析,希望对你有帮助。

最近微信上收到很多小伙伴私信,觉得KPI压力大,产品转化提不上去,商务同学也没办法带来更优质、性价比更高的流量,从而形成一个死循环。希望可以把这些同类产品,做的好与不好的地方能够以一种更明确的方式体现出来。因此我们将在这个系列文章中,引入评分机制,围绕影响力、体验度、平稳性这三个方面,满分5分,为每个产品进行评分。

评分本身是一件很冒险,容易得罪人的事情,为了能给大家一些更清晰的借鉴思路,我们还是决定这么做。当然,所有的评分,仅代表我们团队,对于当前环境下,当前最新版本产品的主观意见,不作为任何第三方的评判依据。

今天要拆解的产品是:分期乐。

01 第一部分:产品概况

分期乐是乐信旗下面向年轻人提供分期消费的金融服务平台,于2013年10月成立,是中国分期购物电商模式开创者。

1.1 产品定位

分期乐的业务场景主要包括电商业务和信贷业务两大类。

早期的电商业务以数码3C为主营产品,开拓校园分期购物市场。以学生为主要画像的分期乐,与京东客群重合,两家一拍即合实现业务互补,分期乐帮助京东拓宽消费场景与渠道,京东为分期乐提供以数码3C产品为主的供应链以及物流仓储。

随后推出自身的信贷业务,与消费分期场景相结合共享额度与进件材料,降低了用户操作成本,另一方面通过消费场景为信贷业务引流带来高转化的同时,由于资金用途的明确还降低了坏账风险。

1.2 业务营收

根据乐信官方近期发布的财报,整个2022年第二季度,乐信营业收入为24.13亿元,同比减少26.2%,环比增长40.9%;净利润1.67亿元,同比减少78.7%,环比增长一倍;促成贷款491亿元,同比减少18.9%,环比增长13.9%;期末贷款余额866亿元,同比减少4.3%,环比增加3.3%。结合财报显示,乐信在去年宣布实行“降速保质”策略后,第二季度延续了同比下滑的趋势,但相比第一季度,已然开始回暖。

1.3 产品数据

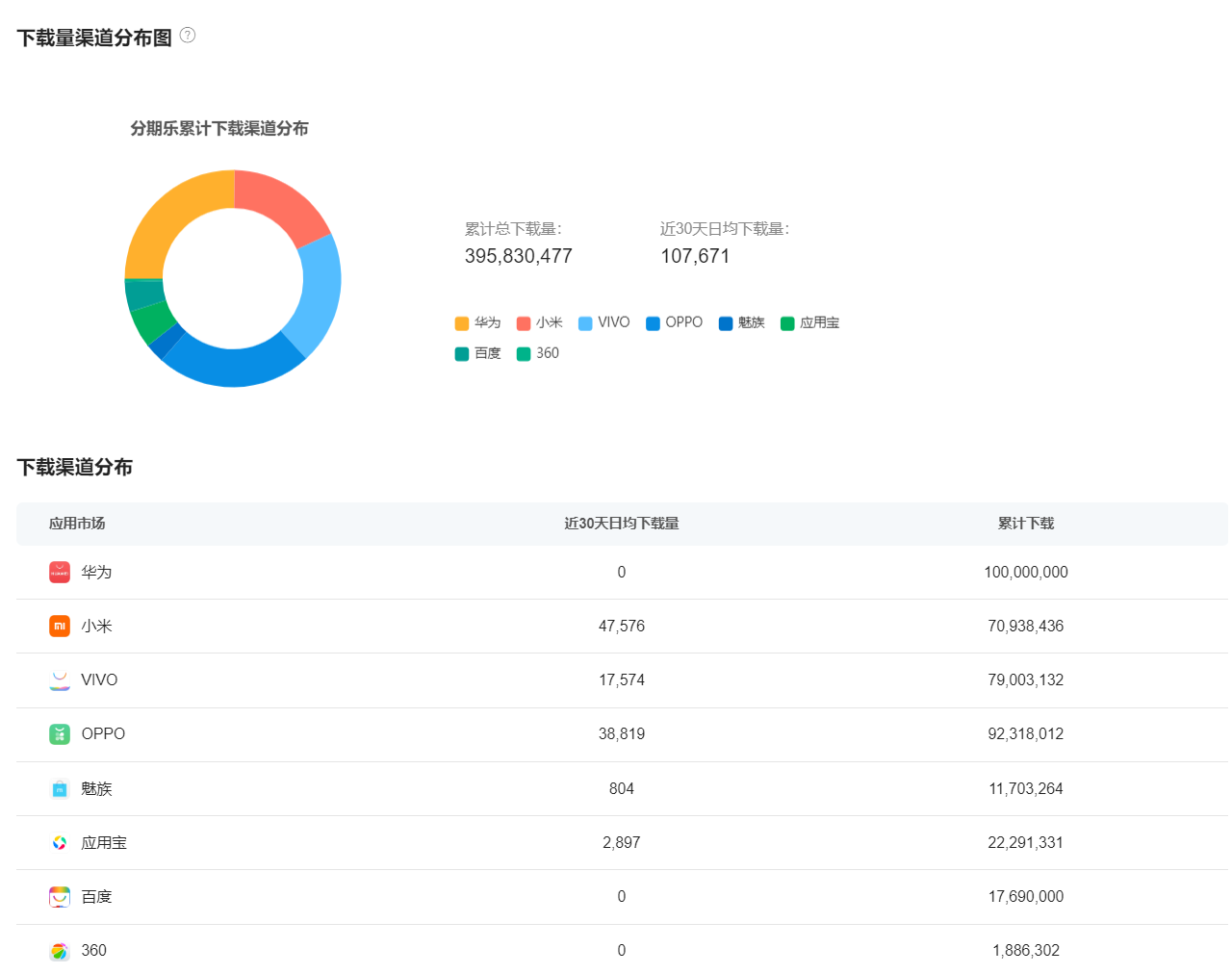

分期乐APP近一个月在苹果APP store的日均下载量约为15858。

安卓渠道总体日均下载量约为107671,其中小米应用市场最高。

作为分期购物电商模式的开创者,分期乐对现如今已经较为成熟的“互联网+电商+消费金融”模式产生了意义深远的影响,结合当下的业务规模与产品体量,分期乐也毫无疑问处在赛道中的领跑位置。

影响力指数:4.9

02 第二部分:流程体验

2.1 注册流程

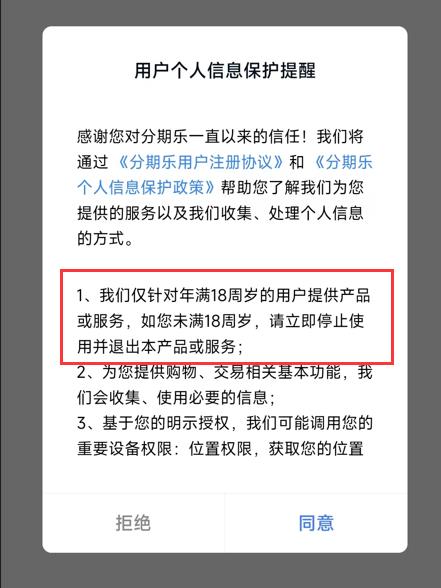

应用商店下载完成后打开APP,同样是隐私政策弹窗,分期乐特意强调了对于未成年用户的限制,或许是由于产品定位很容易波及到未成年学生,导致合规及舆情方面受到影响,因此做出了较为严格且醒目的提示,值得借鉴。

进入APP后,与其他同类产品不同,没有任何弹窗引导用户注册,能以游客方式浏览APP中的全部内容,甚至商城中的商品,直至选择型号点击确定之后,才会跳转至注册页面。相比之下用户体验会好很多,可以直接浏览产品内容,但也会损失一定的注册转化。

这样做的内在逻辑是分期乐以消费场景为根基,更加希望用户能够简单的在商城中浏览自己想要的商品,而不是一进来先付出成本留下手机号。与此同时还可以配合自己以低价分期商品为噱头的营销广告,让用户能更轻松的体验整个购物链路。

在注册页面,引入了微信和手机号一键登录,方便老用户快捷登录。

2.2 进件流程

首页banner中,强化了数字的屏幕占比及视觉效果,小数点后的角分位显示,视觉上混淆提升了额度,配合标红显示的7天免息,让用户更轻易、冲动的做出激活额度行为。

点击激活按钮后,可能是网络原因导致中间页面打开有些慢,面对弱网环境的用户会显得有些不友好,再加上接二连三的向用户申请相机和位置权限,这一步会有些许漏损,不过由于产品主要面向客群是有消费分期需求的年轻人,相对没有那么的下沉,因此影响可控。

进入身份认证页面,主页面上下排列,用户需分别上传身份证人像面及国辉面,支持拍照与相册上传两种方式。针对没有带身份证的用户,也在页面底部留了手填二要素的入口,等到用户动账前,在让其补充提交影像件。

手填二要素页面中,留了一个比较明显的OCR入口,引导那些带了身份证只是不想提交的用户重新提交。协议这里有一个细节,可以看到手填信息或是通过手填信息页面在回到OCR页面的用户,少了消金、征信和个人信息使用的授权,也就是说这部分用户在后续业务中是被区分出来的,没有直接把信息上送到消金公司。

最后针对想要离开的用户,也设计了弹窗进行挽留,有意思的是到了这里,可以领到最高一个月的免息券。

整个身份认证流程从体验角度来说并不完美,点击激活额度按钮后跳转页面过多导致受网络影响较大。同时为了最大化留住用户引入手填二要素,一定程度上也给后续的风控带来一定压力,同样采用这一做法的360借条,额外采用了NFC方式作为推荐认证手段,来引导用户尽可能的完成强认证,相比会更加出色。

关于360借条的产品分析,可以移步至本系列的第一篇文章。

2.3 绑卡环节

绑卡页面会让用户进行4要素验证,即姓名+身份证号+银行卡号+手机号,四者必须是同一个人才能完成绑卡。

几乎所有用户都不会记得自己的银行卡号,而数字又容易输错,所以在卡号右侧加入了OCR标识.但是进入OCR流程后相机页面中竟然没有返回按钮,只能通过杀后台进程的方式强制返回,这在产品设计中是大忌.一般这些页面都是由OCR厂商开发完成,虽然只是一个小小的绑卡环节,但也着实显得厂商很不用心,值得改进。

分期乐在整体的产品体验上还是比较流畅,尤其是电商部分值得同类产品学习,部分细节存在优化空间。

体验度指数:3.8

03 第三部分:合规风险

3.1 利率

分期乐对客展示的年化利率,最低为9%,一般情况下在20%左右。随着监管24%红线的落地,分期乐从去年开始,就在逐步清退在24%-36%之间的业务。

3.2 舆情

在主流投诉平台黑猫投诉中,搜索分期乐共有6万多条投诉结果,相比同类产品数量较多。

3.3 信息泄露情况

自去年与其他83款APP一起被网信办点名,违反必要原则收集个人信息后,近一年来分期乐整改较为迅速。可以明显看出产品流程结合个人信息保护法,做出了很大改动,目前应用市场上架正常,近期也无相关信息泄露事件曝出。

整体来看分期乐面临的合规风险不大,但舆情层面用户投诉相对较多,需要针对性进行管控。

平稳性指数:4.2

综上,分期乐的综合评分为4.3分(满分5分),下一期我们将为大家分析的产品是“极融”,敬请期待。

本文由 @子午 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!