起点课堂会员权益

起点课堂会员权益支付清算系统(中)小额批量支付系统详解

日常生活,需要经常用到大额支付的场景很少,相反,日常消费、工资代发、社保代缴、水电缴费等小额支付的场景很多,这时候就需要用到小额批量支付系统。本文作者围绕小额批量支付系统展开分析,与你分享。

在日常消费、工资代发、社保代缴、水电缴费等小额高频的交易场景中,就离不开小额批量支付系统。

本篇为支付清算系统(中),主要介绍小额批量支付系统(BEPS)详解。

小额批量支付系统(以下简称“小额支付系统”)是中国现代化支付系统的主要业务子系统和组成部分。它主要处理同城和异地纸凭证截留的借记支付业务和小额贷记支付业务,支付指令批量发送,轧差净额清算资金,旨在为社会提供低成本、大业务量的支付清算服务。

BEPS与大额实时支付系统相似,在逻辑上是CNAPS的一个子应用系统,但在物理结构也是分为两个部分:国家处理中心(NPC)、城市处理中心(CCPC)。

商业银行系统可以直接通过NPC接入BEPS服务,也可以通过CCPC接入BEPS。银联作为特殊参与者,通过NPC接入BEPS服务来实现代理收单服务。

BEPS最核心的服务就是对小额支付业务进行识别、处理,经过轧差处理后提交清算指令给清算账户管理系统SAPS。

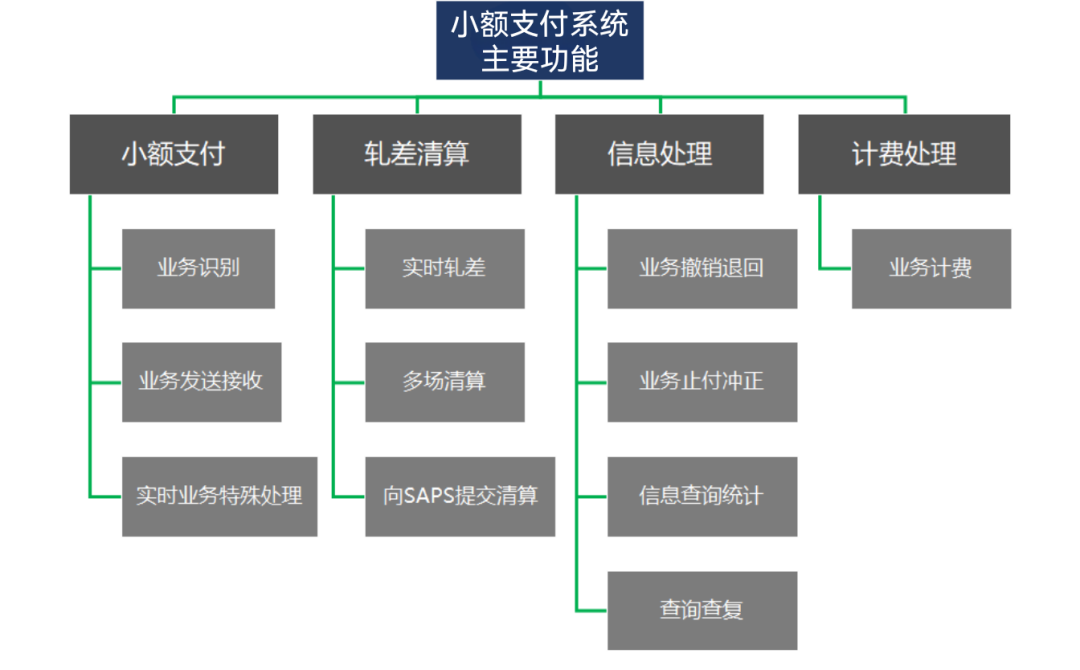

小额支付系统的主要功能有:小额支付、轧差清算、信息处理和计费处理等。

小额支付系统实现了不同银行营业网点之间的互联互通和业务指令的电子化处理,大大缩短资金到账时间。

同时,小额支付系统具有完备的运行管理机制和安全防范措施,确保资金汇划安全。

一、小额支付系统参与角色

小额支付系统参与者主要包括:直接参与者、间接参与者和特许参与者。

- 直接参与者,是指直接与支付系统城市处理中心连接并在中国人民银行开设清算账户的银行业金融机构以及中国人民银行地(市)以上中心支行(库)。

- 间接参与者,是指未在中国人民银行开设清算账户而委托直接参与者办理资金清算的银行业金融机构以及中国人民银行县(市)支行(库)。

- 特许参与者,是指经中国人民银行批准通过小额支付系统办理特定支付业务的机构。

二、小额支付系统业务范围

小额支付系统的业务处理主要包括以下七点:

- 普通贷记业务:贷记业务由付款行发起,经付款清算行发送小额支付系统,小额支付系统轧差后,将业务信息经收款清算行转发收款行。

- 定期贷记业务:定期贷记业务适用于付款人以定期付款的方式,通过付款行主动向指定收款人汇划款项的情形,包括定期代付、汇划工资薪金、公益性资金等。付款(清算)行应在办理定期贷记业务前与付款人签订协议。

- 普通借记业务:借记业务由收款行发起,经收款清算行发送小额支付系统,小额支付系统将业务信息经付款清算行转发付款行;付款行按规定时限发出回执信息,小额支付系统轧差后,将回执信息经收款清算行转发收款行。

- 定期借记业务:定期借记业务适用于收款人委托收款行定期向指定付款人收取款项的情形,包括收取水费、电费、煤气费等。办理定期借记业务前,付款人需依据事先与收款人签订的协议,授权开户行收到指定收款人的收款指令时从其账户支付款项。

- 实时借记业务:实时借记业务适用于收款人通过收款行向指定付款人实时收取款项的情形,包括银行本票、银行汇票的委托收款。

- 集中代收付业务:集中代收付业务是指定位于小额、公益、便民的支付服务,小额支付系统允许经中国人民银行批准的集中代收付中心接入,在特定范围内办理集中代收付业务,集中代收付中心仅向所属人民银行分支机构辖区内的公用事业类和公益类机构提供代收付服务,禁止向公用事业类和公益类以外的其他机构提供代收付服务。

- 人行规定的其他支付业务:查询查复、撤销申请、冲正、止付申请、退回申请等业务等。

三、小额支付系统业务处理

小额支付系统以批量方式处理跨系统同城、异地电子和异地纸张截留的借记支付业务,以及每笔金额5万元以下的货记支付业务。

四、小额支付系统运行时间

小额支付系统实行7×24小时连续运行,系统每一工作日运行时间为前一自然日16:00至本自然日16:00,其资金清算时间为大额支付系统的工作时间。

此外,同时为满足法定节假日的支付活动需要,实行的是“全时”服务。

五、小额支付系统支付流程

小额支付系统的支付流程主要包括以下几个步骤:

代收业务:支付指令从收款行发起,收款人将收款信息通过支付网关提交给开户银行,由开户银行通过小额支付系统向不同的付款人开户银行行发起定期借记业务指令;付款人开户银行接收定期借记业务指令后,根据与付款人签订的委托付款协议办理扣款,并将处理结果形成定期借记业务回执通过小额支付系统返回收款人开户行。

代付业务:支付指令从付款行发起,付款人通过支付网关向开户行发出转账支付指令;开户行收到支付指令后,通过小额支付系统向收款行发出普通贷记业务;收款行收到贷记指令后,将款项划入收款人账户。

六、小额支付系统资金清算

支付指令批量发送,轧差净额清算资金通过小额批量支付系统办理的支付业务,其支付指令批量发送,轧差净额清算资金。

小额支付系统日切时点对统一场次内的指令进行实时双边轧差,将发起和接收的小额支付业务借方或贷方发生额进行轧差,计算出各方的清算资金净额。之后,将净额实时提交给SAPS进行清算。

资金轧差的要求:以付款清算行和收款清算行为对象实时双边轧差。只有通过净借记限额检查后的小额支付业务方可纳入轧差。已纳入轧差的小额支付业务确定了该业务支付的最终性,不可撤销

七、小额支付系统日终处理

一是,试算平衡:日终,根据资产与权益的借贷记账法“有借必有贷,借贷必相等”的记账规则,检查所有账户记录是否正确,进行发生额试算平衡法和余额试算平衡法。

试算平衡的,下载支付公司对账单、本地交易准备、轧差、平账。试算不平衡的,以下载的支付系统账务明细为准进行账务调整。

二是,账务处理:账务核对是防止账务差错,保证账务记载正确,保护资金安全的必要措施。小额支付的同城和异地业务轧差净额清算完成后,核对当日处理的同城业务轧差净额和异地已清算的支付业务信息。对核对不符的,城市处理中心以国家处理中心的数据为准进行调整。

在移动支付电子化的时代,小额支付系统实行7×24小时连续运行,批量处理支付业务,能支撑多种支付工具的使用,加速资金周转,满足社会多样化的支付清算需求。

专栏作家

游善朱哥,微信公众号:朱哥聊产品,人人都是产品经理专栏作家。畅销书《产品闭环:重新定义产品经理》和《金融产品方法论》作者,近10年金融产品人,专注于金融行业(贷款、理财、支付)的产品知识分享,从0到1负责多款金融产品的全过程规划与设计。

本文原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

写的非常好,期待第三篇!

已经更新发出来,记得收藏转发😄