起点课堂会员权益

起点课堂会员权益

支付无小事——一文读懂二清

产品经理的核心价值是能够准确发现和满足用户需求,把用户需求转化为产品功能,并协调资源推动落地,创造商业价值

产品经理的核心价值是能够准确发现和满足用户需求,把用户需求转化为产品功能,并协调资源推动落地,创造商业价值在我们日常使用的支付系统中,存在很多我们不知道的风险,在进行线上支付前一定要确保资金的安全。相信大家在使用支付系统时,都不太了解“二清”具体是什么,本篇文章将为我们详细分析在不同交付环境下,“二清”的具体含义。

“二清”这个词,对于支付领域的同学来说,肯定不陌生。但是这个概念好像离我们很遥远,知道一点,但不多。

对于刚刚踏入支付行业的小白来说,也许你有这样的感觉:网络上讲二清的文章不在少数,可是看完了还是觉得稀里糊涂,二清是怎么来的?怎样的交易流算二清?在日常生活中哪些场景属于二清?

如果你也有这样的疑惑,那就继续读下去吧~

一、什么是二清

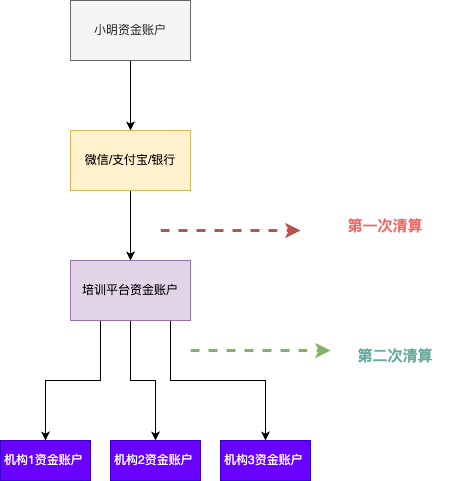

小明是个刚毕业的大学生,大学毕业的他为了提高自身竞争力,在一家线上的培训平台上,经过多放对比,选择了其中一家知名的注会培训机构,报名了注会课程。报名时,销售给了小明一个二维码,小明通过线上支付交了学费 1 万元。等到小明要参加课程的时候,他发现已经联系不到销售了,培训机构也找不到负责人。

后来他才知道,之前他交的钱并不是直接交给了机构,而是给了平台,现在平台已经卷款跑路,培训机构根本没有收到钱,也无法维持经营了。

这是一类在新闻里我们时不时总会听到的诈骗事件,和二清有什么关系呢?

其实上述这个事件,就是一个典型的二清场景。

随着线上支付的普及,二清其实离我们并不遥远,甚至我们不知不觉可能都是“二清”的参与者。

我们都知道,要开车上路,就得考到驾照,对于支付行业而言,也是一样的。

要想从事支付结算业务,必须有一张支付的证,即《支付业务许可证》,也就是我们俗称的支付牌照。

资金的清算必须是具备资金清算的持证机构,一般只有银行或者是第三方持牌支付机构才可以,如果不持证就要上岗,必然会被处罚。

二清这个含义,首先是基于“一清”来说的。

一清是指第一次清算,二清顾名思义,就是指第二次清算。

如何明确界定二清这件事,其实没有官方标准的定义。2017 年 11 月中行出台 217 文件,文件中指出加强对无证机构的整治、加大处罚力度。

我找了官方的一些资料,可以这么理解:无证机构以平台对接或大商户接入支付机构或商业银行,留存商户结算资金,并自行开展商户结算,采取“大商户结算”模式,即用户支付资金先划转至网络平台账户,再由网络平台结算给其平台下挂商户,这个结算过程就是二清。

我们结合上文小明的例子看 ,小明通过微信/支付宝/银行卡将自己账户的资金支付到了培训平台,再由培训平台把钱结算给各个入驻了平台的机构(商家)。

这里「小明把钱给到培训平台」这一步,就是一清,这一步是合规的,但是由于平台无证,平台再结算给各个机构,这就属于二清。

通过小明这个例子就不难看出,二清有非法集资的风险,由于平台没有收银行监管,很容易跑路,商家和消费者都是受害者,他们的权益无法得到保证。

二、常见的二清场景

场景一

用户在某团购平台上购买团购优惠下单并付款,在商家核销使用后,平台再将资金打给对应商户,该类场景属于二清。

场景二

用户在某电商平台购买一件商品下单并付款,此时钱付款到了平台主体下的微信/支付宝商户中,然后再由平台将钱款从自有账户分给平台的商家,该类场景属于二清。

场景三

某校园saas公司缴费平台,具体业务模式为:家长提交学费缴费订单并缴纳资金,支付宝公司完成收单并统一归集至该公司支付宝余额账户;再将资金结算至其在网商银行的同名银行结算账户,收费学校可向网商银行发起交易指令,相关资金从网商银行账户转出到学校指定的银行结算账户,该类场景属于二清。

三、二清的后果

1. To 商家&消费者

作为商家和消费者来说,要清晰的意识到:二清是没有受第三方资金监管的,资金可以被随意冻结、被随意挪用、甚至还会涉及非法集资。

如果平台卷钱跑路,对商家和消费者来说,资金安全存在很大危险。

2. To 平台

无证开展支付结算业务一定是不合规的,央行已经多次明确加强对无证机构的整治、三令五申的打击二清行为。

对于平台来说,无证开展支付结算业务是不合规的,可能会面临整改、甚至涉及违法犯罪的后果。

四、怎么规避二清

判断“二清”的其本质就是无证机构是否主导了客户结算资金的处理。

常见的二清的2个特征如下:

- 大商户、大平台模式。

- 持证机构将资金结算给无证机构指定商户。

既然二清是因为“无证”,那么解决二清的路径其实非常清晰:

- 方案一:申请支付牌照。

- 方案二:找有资质牌照的机构,使用合规的资金监管账户体系,清算分账能力,支付交易能力进行线上支付。

对于一些大平台如京东(京东支付)、阿里(支付宝)、微信(微信支付)、拼多多(多多支付)其实已经具备了这样的牌照能力;对于小平台来说,支付牌照申请门槛较高,一般不会采用该方案,大多数都是对接一些有了支付牌照的支付公司来达成合规。

五、个人思考

支付无小事,不仅仅是支付领域从业相关人员,支付日常生活中每次使用在线支付的我们,都应该了解这些支付相关的知识,提高自我保护意识,确保资金安全。

在线支付时,要选择合规的支付公司进行支付,注意商家资质和信用评级。毕竟和钱紧密相关,自己才是自己的第一次责任人。

参考资料

中国人民银行有关负责人就非银行支付机构风险专项整治工作答记者问

关于人行217号文“二清”解读

网商银行、学加家被实名举报涉无证经营支付业务,已完成整改

中国人民银行办公厅关于进一步加强无证经营支付业务整治工作的通知

专栏作家

闫秀儿,微信公众号:闫秀儿,人人都是产品经理专栏作家。持续沉淀、持续成长的交易产品。

本文原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

非常好