起点课堂会员权益

起点课堂会员权益

供应链金融:聊聊数字债权凭证

B端产品经理需要更多地关注客户的商业需求、痛点、预算、决策流程等,而C端产品经理需要更多地关注用户的个人需求

B端产品经理需要更多地关注客户的商业需求、痛点、预算、决策流程等,而C端产品经理需要更多地关注用户的个人需求在解决企业与供应商之间的应付账款等问题时,数字债权凭证产品在过程中就起到了一定作用。那么,数字债权凭证产品具体是如何设计的?本篇文章里,作者总结了数字债权凭证的优势、及产品框架等方面,一起来看一下。

一、数字债权凭证介绍

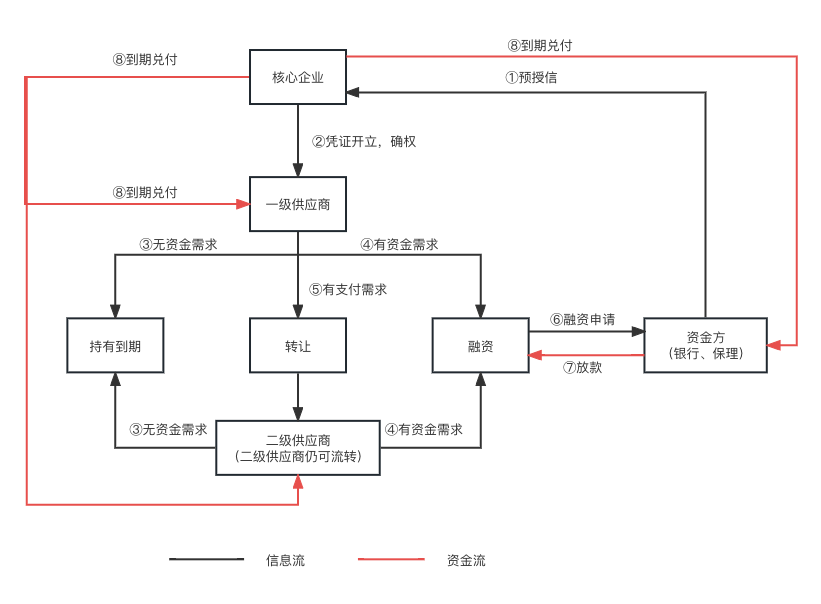

数字债权凭证产品是解决核心企业与供应商之间的应付账款,以核心的主体信用作为依托,银行给核心企业进行授信,得到总体授信授信后,核心企业开立凭证给供应商。供应商可拿着凭证进行融资或转让给其他企业。

数字债权凭证交易结构

二、数字债权凭证优势

1. 无追索权与利率低

利用核心的信用作为担保,供应商持有凭证进行融资时,利率相比于普通银行产品利率较低,融资金额较高。并且一旦银行接受这笔债权,供应就与这笔业务无关,一旦核心企业违约未兑付给银行,与银行无关。

2. 可拆分和可流转

数字债权凭证与传统的应收账款(或传统商票、银票)相比,可以任意拆分成多个凭证进行流转,没有任何的限制,同时可以根据不同的场景进行融资或转让等操作,实现多个参与方之间的交易和清算。

3. 高效

数字债权凭证可以通过数字化技术实现快速、高效的交易和清算。在数字债权凭证的平台上,可以实现自动化的交易流程,避免了传统交易方式中的人工干预和操作时间,大大提高了交易效率。

4. 可追溯

数字债权凭证可以通过数字化技术实现可追溯性,确保每一次凭证流转和交易数据的真实性和可信度。在数字债权凭证的平台上,可以实现对交易数据的全程追踪和监控,避免了数据篡改和虚假交易的风险。

5. 安全

数字债权凭证可以通过数字化技术提供高度的安全性保障,保护交易数据的安全和隐私。在数字债权凭证的平台上,可以采用先进的加密算法和安全认证机制,避免数据泄露和非法访问。

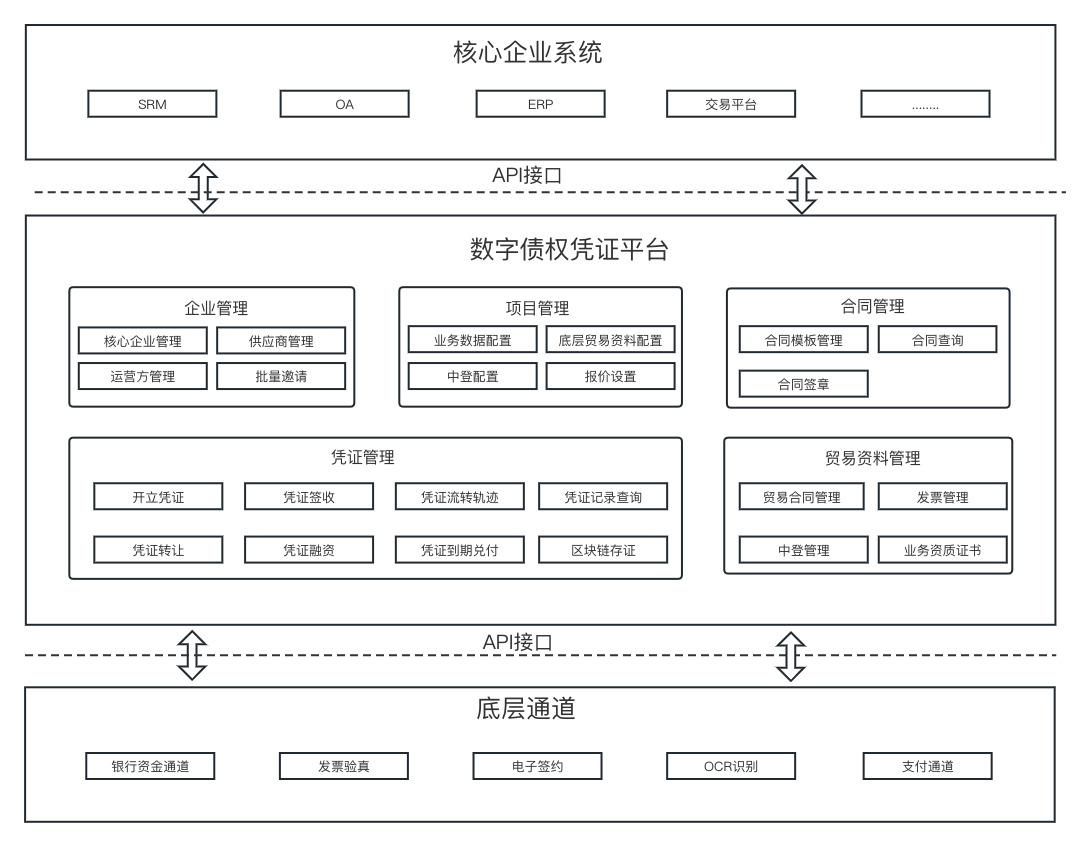

三、产品框架设计

数字债权凭证平台设计的是SaaS,核心企业就是租户,以核心企业为主导,链接其供应商。平台定位是协助核心企业构建整个供应链金融体系。

整个产品体系分为最上层外部API网关层、业务层、底层通道层。

API网关层提供相关的API接口给核心企业系统进行调用,相互数据进行传输。主要是部分核心企业数字化程度较高,需要将债权凭证系统与核心企业相关的ERP、SRM、OA等平台进行对接。

业务层主要给核心企业、供应商、运营方(部分代运营渠道)进行使用,管理相关的企业信息、项目配置、凭证等模块。 其中项目配置根据不同的核心企业和资方要求进行相关个性化配置。抽取常见通用的需求形成配置模块,适配不同的个性化需求。

底层通道主要相关的资金通道、电子签章、支付通道等通道相关的管理,这部分的有些通用的功能可以提供给其他业务系统使用,比如电子签章与OCR识别等功能。

四、相关业务流程

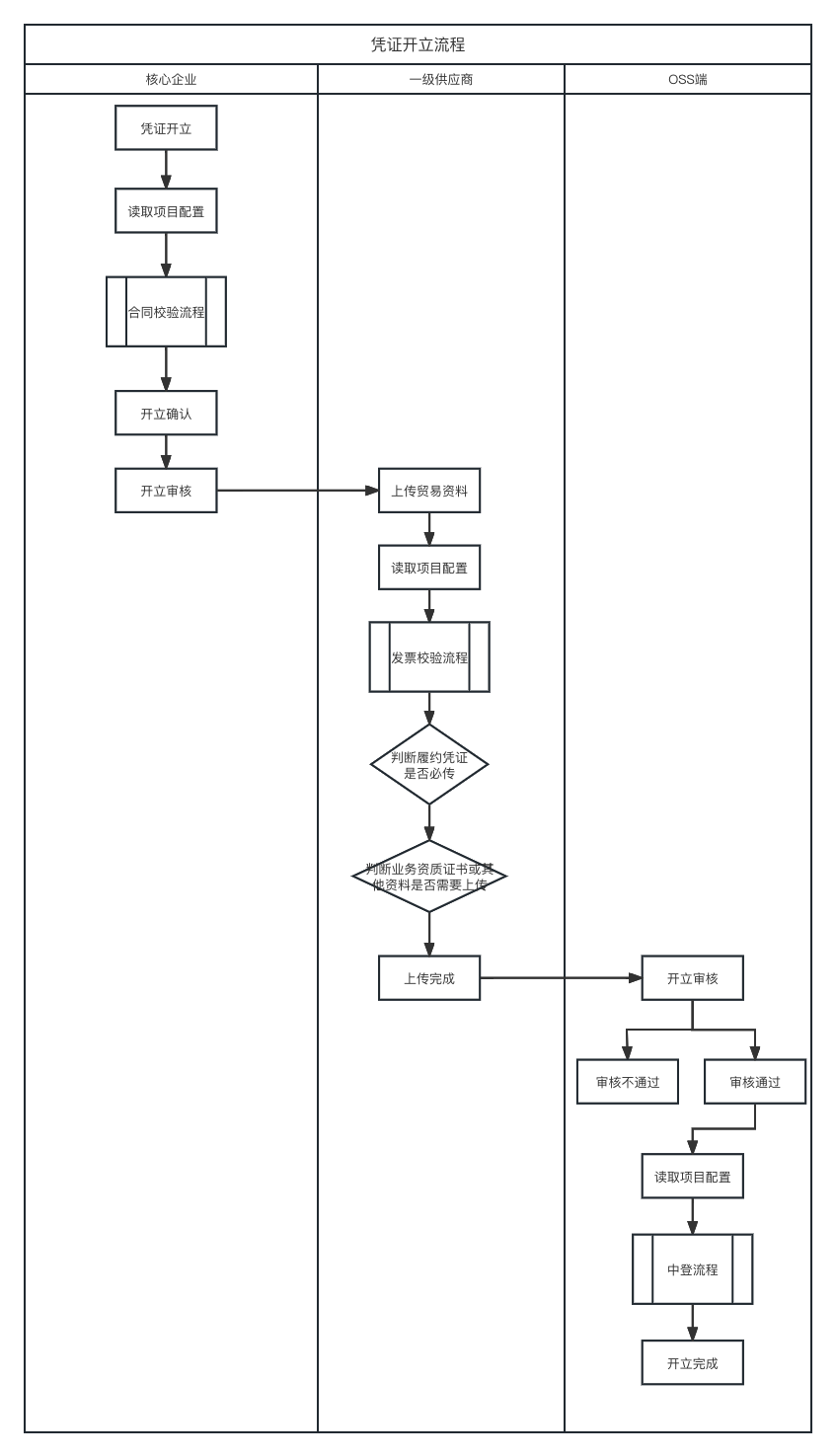

1. 凭证开立流程

凭证开立主要是核心企业开立凭证给最初始的一级供应商,供应商在接收凭证后上传相关的合同、发票等贸易资料,这部分贸易资料也可以由核心企业上传。 供应商上传后由平台运营人员进行相关数据审核,审核的目的是防止后续融资阶段出现错误或虚假的信息。

PS:OSS端即SaaS的运营端。

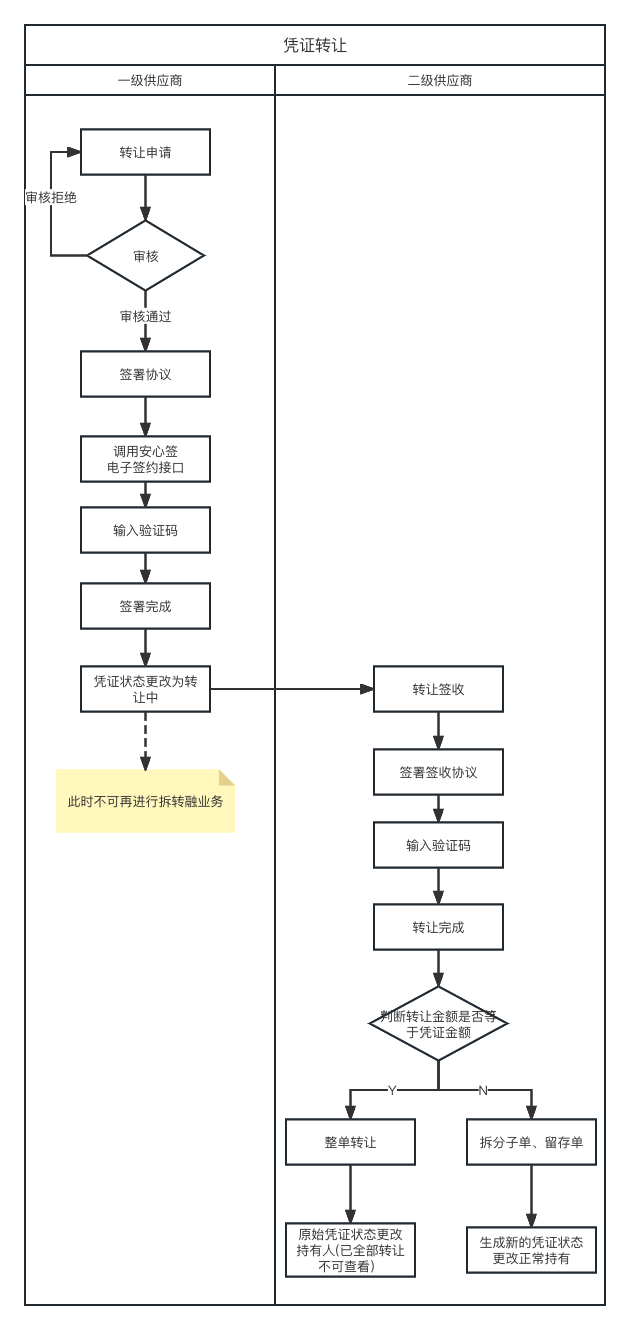

2. 凭证转让流程

凭证转让是可以在1-N级供应商之间有支付需求的时候,可以进行相互转让,让供应商的应收应付都可以双出表(资产负债表)。转让过程可以分为全部、部分转让。根据实际贸易金额转让即可。

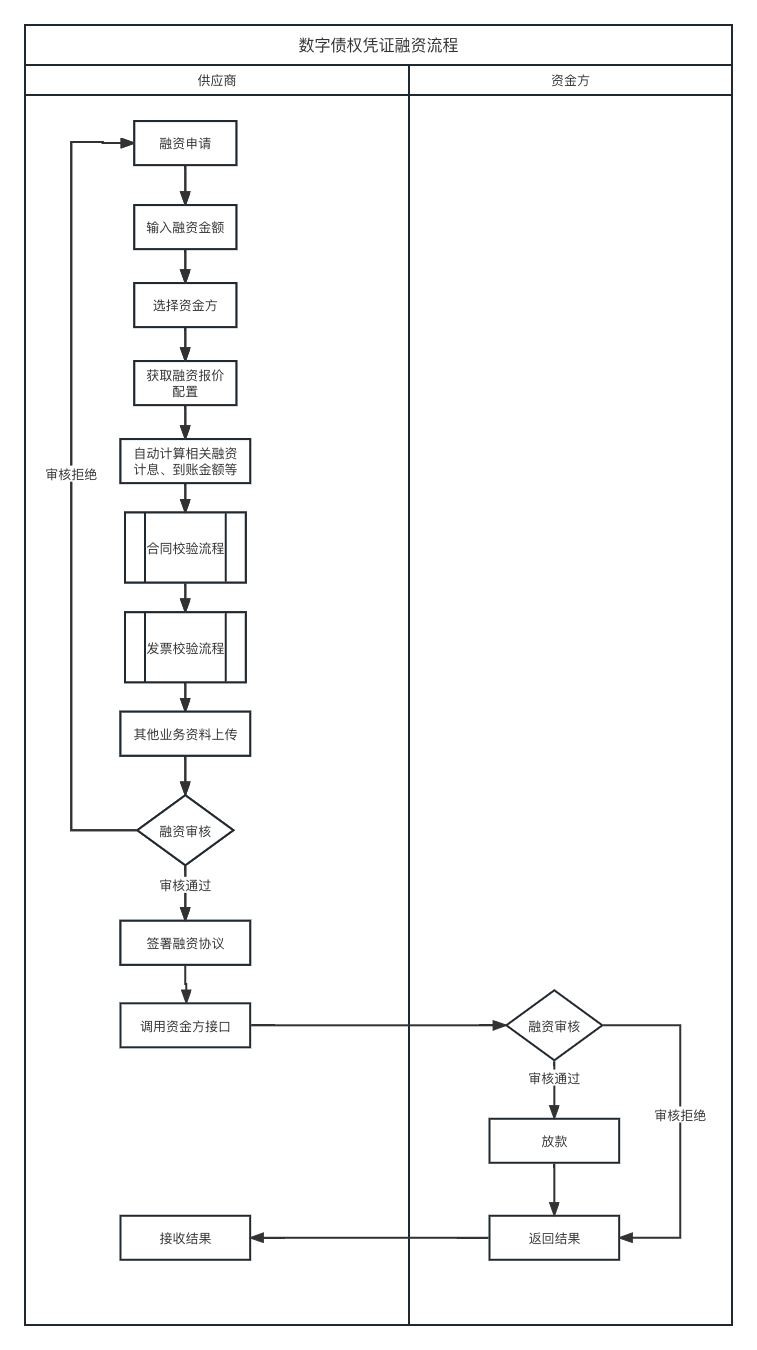

3. 凭证融资流程

凭证融资是供应商拿到凭证后,急需要现金,但是凭证未到兑付日期,所以供应商会拿着凭证进行融资操作,支付相关的利息后获取资金,最后由核心企业兑付给资金方。 相当于供应商是将核心开出的欠条进行转让给资金方了。

五、总结

数字债权凭证产品的出现,一方面解决了供应商与核心企业之间的债权债务问题,另一方面也解决了银行等资金方的资产配置问题。核心企业通过将自身的信用转化为数字债权凭证,实现了自身的现金流优化。

供应商通过持有和流转数字债权凭证,享受到了低息融资和高效交易的好处。资金方也通过参与数字债权凭证市场,实现了资产的多元化配置。

专栏作家

LQM,人人都是产品经理专栏作家。多年的支付结算、供应链金融产品经验。

本文原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

非常出色。