起点课堂会员权益

起点课堂会员权益汽车金融渠道模式化抽取,做到不变的服务多样的支持

汽车金融的数字化,涵盖的内容有很多,其中包括支持多样的销售渠道。面对不同的渠道,汽车金融公司可以如何应对,完成数字化?本文对不同渠道的应对方式进行总结,希望对你有所启发。

汽车金融的数字化,会包含很多内容,其中包括支持多样的销售渠道。汽车金融的销售渠道很多样,我们不能忽略的是,当直销兴起,以及各种数字化的尝试,各种渠道都有蓬勃发展的可能。

汽车金融公司可以通过挑选渠道的方式去完成我们的数字化,针对每一条渠道的特征去做数字化支持。而这样的方式会让我们疲于应付。

而当我们建立了自己的应对方式,选择渠道的某一种特征入手,就可以让我们更好的去迎接每一次渠道的变动。

一、汽车金融主要渠道的情况

在我们说应对之前,先看一下都有什么样的汽车金融主要渠道,但是我们不做过多展开。

1. 经销商渠道

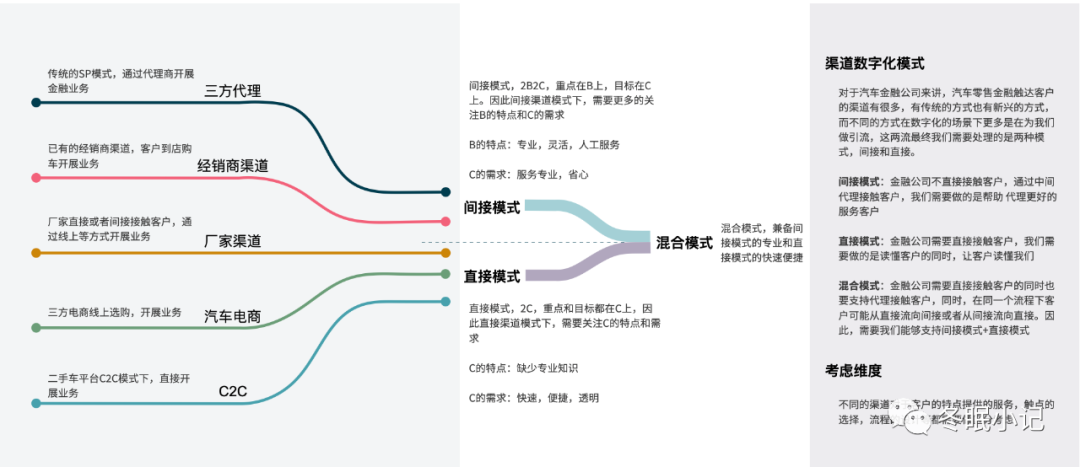

已有的经销商渠道,客户到店购车开展业务。

2. 厂家直销渠道

厂家直接或者间接接触客户,通过线上等方式开展业务。

3. 汽车电商渠道

三方电商线上选购,开展业务。

4. 三方代理

传统的SP模式,通过代理商开展金融业务。

5. C2C模式

二手车平台C2C模式下,直接开展业务。

二、不同渠道汽车金融如何支持

上面描述的这些方式,我们可以每一个去做数字化支持,同时,我们可以通过不同渠道的特征,根据特征归类去做支持。

每个渠道都有着多样的特征,我们只选取其中的一个来做,这里我们选择,是否直接面对终端消费者。

对于经销商渠道,三方代理渠道来讲,汽车金融公司将要面对的是代理人和中间人。

对于厂家直销渠道,汽车电商渠道,二手车的C2C渠道,汽车金融公司将要直接面对客户,也就是终端消费者。

按照我们所定义的规则,根据汽车金融公司面向的不同对象,区分为直接模式和间接模式,当然也可以两者混合,我们称之为混合模式。

1. 间接模式

金融公司不直接接触客户,通过中间代理接触客户,我们需要做的是帮助 代理更好的服务客户。

2. 直接模式

金融公司需要直接接触客户,我们需要做的是读懂客户的同时,让客户读懂我们。

3. 混合模式

金融公司需要直接接触客户的同时也要支持代理接触客户,同时,在同一个流程下客户可能从直接流向间接或者从间接流向直接。因此,需要我们能够支持间接模式+直接模式。

三、不同模式的特征

在不同的模式下,需要根据不同模式下面对的用户对象,进行分析,从而更加了解模式进行数字化支持。

1. 间接模式

间接模式,2B(中间人)2C(客户),重点在B上,目标在C上。因此间接渠道模式下,需要更多的关注B的特点和C的需求。

- B(中间人)的特点:专业,灵活,人工服务

- C(客户)的需求:服务专业,省心

2. 直接模式

直接模式,2C(客户),重点和目标都在C上,因此直接渠道模式下,需要关注C的特点和需求。

- C(客户)的特点:缺少专业知识

- C(客户)的需求:快速,便捷,透明

3. 混合模式

兼备间接模式的专业和直接模式的快速便捷。

在不同模式下,该如何为客户提供服务呢?我们的知道客户是多样的,每个渠道模式都会有自己适合的客户,当我们充分了解客户诉求和匹配诉求之后,就能更充分的为客户提供服务。

四、模式差异化建立专业服务

我们提到不同的渠道模式,需要鲜明化渠道特征,让客户在选择的时候更加清晰。这里我们先简要的概括不同模式的特征,在后续的文章中,会一一介绍不同模式的特征以及数字化提供的支持。

1. 间接模式 — 提供VIP服务

间接模式,展开来讲就是专人专业服务,需要我们对于专业人员提供更好的帮助,从而间接的为客户提供服务。在这个过程中,我们需要更好的了解这类客户,也更好的了解专业人员需要什么样的帮助,综合考虑,建立我们的间接模式的专业服务。

2. 直接模式 — 提供自助服务

直接模式,没有中间人,是客户自己为自己服务,在这个过程中,没有专业知识的客户更期待的是,简单易懂的贷款流程,申请过程提供辅助。在这个过程中,我们只需要更好的了解这类客户,同时降低金融贷款流程理解的门槛,让没有专业知识的人也可以读懂过程,为自己服务。

3. 混合模式 — 提供自由服务

混合模式结合两种模式的优势:专人的专业服务和便捷易懂的流程,帮助客户完成金融流程。

金融不是目的而是手段,汽车金融目标是让客户撬动未来资产获取近期的诉求,汽车金融本这个过程越便捷,就越能让客户尽快达到最终最终目的。而渠道则是客户达成目标的通路。因此,根据不同模式特征服务客户,同时助力金融业务,达到双赢。

专栏作家

兔小吱,公众号:冬眠小记,人人都是产品经理专栏作家。探索数字化转型。

本文原创发布于人人都是产品经理。未经许禁止载。

题图来自Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!