起点课堂会员权益

起点课堂会员权益

5分钟了解基金定投策略

B端产品经理需要进行售前演示、方案定制、合同签订等,而C端产品经理需要进行活动策划、内容运营、用户激励等

B端产品经理需要进行售前演示、方案定制、合同签订等,而C端产品经理需要进行活动策划、内容运营、用户激励等在当代,大多数人都会进行基金定投,从而满足自身想要的需求。下面这篇文章是笔者整理的分享的关于对基金定投的定义、优势、适用场景及市场上常用的定投买入和终止策略进行介绍和说明的相关内容,大家一起来看!

随着居民投资意识的增强和基金行业的快速发展,基金定投已经成为越来越多投资者采用的投资策略,本文将对基金定投的定义、优势、适用场景及市场上常用的定投买入和终止策略进行介绍和说明。

一、基金定投简介

1. 什么是定投

基金定投是一种投资策略,一般指的是在固定的时间以固定的金额投资指定的开放式基金,如:“每月1号买入1000元某基金”或“每周一买入200元某基金”。

2. 定投的优势

华尔街曾流传的一句话:“要在市场中准确地踩点入市,比在空中接住一把飞刀更难。通过基金定投的方式分批买入,能够有效地克服只选择一个时点进行买进和卖出的缺陷,实现买入成本的均衡。

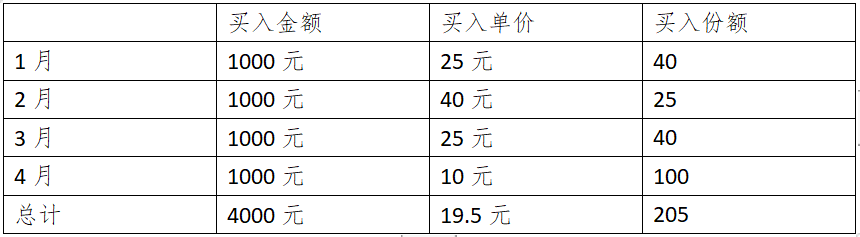

举例说明:张三在1月、2月、3月、4月分别定投某基金1000元,5月将基金卖出,基金的价格在1-5月分别是25元、40元、25元、10元、25元(如下图)。

根据以上信息我们可以列出张三的买入清单,如下表格(买入份额=买入金额/买入单价):

张三总共投资4000元,共计买入205份的基金份额,平均买入单价约为19.5元,可以看到基金的单价从1月开始的25元上下波动,最终到5月回到了25元,此时张三的基金市值=基金份额*基金单价=205*25元=5125元,成功实现了1125元的盈利。

3. 基金定投的适用情况

1)降低投资风险

从上面的案例中可以看到,波动较大的基金(股票型、混合型)更适合基金定投,通过分批买入、平滑成本,降低投资风险。

2)长期储蓄

另一方面,通过基金定投,也可以买入一些稳健的基金,作为长期的强制储蓄手段,养成投资习惯。

二、定投买入策略

目前市场上的主流的定投买入策略包括普通定投、均线定投法、成本定投法、估值定投法四种方式。其中普通定投是按照固定的时间买入固定的金额,即定期定额买入的策略;其他三种策略可以根据不同的情况,自由设定投金额的倍数,即采用定期不定额的定投方式,一般也称为“智能定投”。

1. 定投周期

一般可以选择每月、每双周、每周、每日四种周期进行定投买入。

- 每月:每个月1-30日(也有平台是1-28日)选择一天买入。

- 每两周:每两周在周一到周五选择一天买入。

- 每周:每周在周一到周五选择一天买入。

- 每日:每个交易日都买入。

2. 买入方式

1)普通定投

按照固定的时间买入固定的金额,系统自动扣款,若定投日为非交易日一般顺延至下一交易日扣款。

2)均线定投法

根据参考指数的收盘价和均值的对比,动态调整扣款金额,收盘价高于均线则少买,收盘价低于均线则多买。

主要包括参考指数、参考均线、最大投入倍数三个参数。

- 参考指数:需要参考的指数(系统会自动推荐最佳),一般为基金业绩比较基准的指数或者宽基指数;

- 参考均线:需要对比的均线,一般为120日、250日、500日均线;

- 最大定投倍数:当指数收盘价低于均线时多买,最多买入基础定投金额的倍数,一般为2-5倍。

每期扣款公式:实际定投金额=基础定投金额*扣款率,扣款率根据参考指数偏离均线的程度来定:

- 当收盘价与均线相当(一般为±5%以内),扣款率=1。

- 当收盘价高于均线,扣款率<1,且偏离越大,扣款率越。

- 当收盘价低于均线,扣款率>1,且偏离越大,最大扣款倍数越大,扣款率越大。

3)估值定投法

根据参考指数的估值情况,动态调整扣款金额,估值偏高时少买或不买,股票偏低时正常买或者多买。(指数估值高低一般采用当前市盈率或者市净率在历史上的百分位由系统自动进行判断,一般将百分位低于35%未低估区,高于70%为高估区)。

主要包括参考指数、低估最大投入倍数、高估最小投入倍数三个参数。

- 参考指数:需要参考的指数(系统会自动推荐最佳),一般为基金业绩比较基准的指数或者宽基指数;

- 低估最大投入倍数:当参考指数估值偏低时,最多买入基础定投金额的倍数,一般为2-5倍。

- 高估最小投入倍数:当参考指数估值偏高时,最少买入基础定投金额的倍数,一般为0-1倍,当估值高于一定比例,0倍表示不买,1倍表示正常买。

每期扣款公式:实际定投金额=基础定投金额*扣款率,扣款率根据参考指数估值高低程度来定(一般):

- 当参考指数估值适中(一般为估值百分位在35%—70%之间),扣款率=1。

- 当参考指数估值较偏高(估值百分位大于70%为较为高估,大于85%为高估),扣款率<1,且估值越高,高估最小投入倍数越小,扣款率越小。

- 当参考指数估值较偏低(估值百分位小于30%为较为低估,小于15%为低估),扣款率>1,且估值越低,低估最大投入倍数越大,扣款率越大。

4)成本定投法

根据基金净值和持仓成本的高低关系来调整买入金额,也就是基金净值高于成本价则少买,基金净值低于成本价则多买。

主要设定参数为最大定投倍数:当基金净值低于均线时多买,最多买入基础定投金额的倍数,一般为2-5倍。

每期扣款公式:实际定投金额=基础定投金额*扣款率,扣款率根据基金净值偏离持仓成本的程度来定:

- 当基金净值与持仓成本相当(一般为±5%以内),扣款率=1;

- 当基金净值高于持仓成本,扣款率<1,且偏离越大,扣款率越小;

- 当基金净值低于持仓成本,扣款率>1,且偏离越大,最大扣款倍数越大,扣款率越大。

三、定投终止策略

目前市场上的主流的定投终止策略包括不自动止盈、普通止盈、目标止盈、移动止盈四种方式。

1. 不自动止盈

指不设定止盈目标,投资者根据自身情况手动赎回定投的基金份额。

2. 普通止盈

按照日期、金额、次数等方式终止定投。

- 按日期:指定定投终止的日期,到期后终止定投;

- 按金额:指定定投终止的金额,持仓金额达到指定金额后终止定投;

- 按次数:指定定投的次数,达到定投次数后终止定投。

3. 目标止盈

在定投时设定目标收益率,当定投的基金达到目标收益率后自动赎回止盈,锁定收益率。收益率公式:定投收益率=((定投持仓份额*当前基金净值+现金分红)-累计定投买入金额)/累计定投买入金额。

主要设定参数为目标收益率、止盈锁定期。

- 目标收益率:设定目标的收益率,达到收益率后自动止盈,赎回基金份额,并终止定投计划。

- 止盈锁定期:防止因基金净值剧烈波动导致刚开始定投就终止定投计划,在止盈锁定期内不会触发自动赎回

4. 移动止盈

投资者设定期望收益率和移动止盈回撤比例,当达到期望收益率后,若继续上涨则继续持有,若收益开始下降回撤,当回撤的幅度与最高收益相比达到设定的回撤比例时则触发自动赎回。这种止盈策略在单边上涨行情下,可以避免过早赎回而错失后续的上涨收益。

主要设定参数为期望收益率、移动止盈回撤比例、止盈锁定期。

- 目标收益率:设定期望的收益率,收益率达到期望收益率之后则开始回撤止盈计划,避免在尚未盈利或盈利不及期望时就赎回。

- 移动止盈回撤比例:当定投达到过期望收益率,且当前收益相对最高点收益下降了设定的比例则触发赎回。为避免极端情况赎回导致亏损,一般要求回撤比例≤期望收益率/(1+期望收益率) ;公式推导如过程:假设期望收益率为N,移动止盈回撤比例为M,客户买入金额为1,赎回时客户持仓资产为1*(1+N)(1-M),定投收益不亏损则需要赎回时的持仓资产大于等于买入金额,即1*(1+N)*(1-M)≥1,推导公式后得出M≤N/(1+N)。

- 止盈锁定期:防止因基金净值剧烈波动导致刚开始定投就终止定投计划,在止盈锁定期内不会触发自动赎回。

四、总结

总的来说基金定投是一种非常好的投资策略,目前市场上衍生出来的智能定投买入和止盈策略可以满足大部分投资者的需求,但是并不是所有的基金都适合定投,或者说投资者必须明确自己的投资目标,找到适合自己的基金进行定投。

最后就是任何投资策略都有风险,即使通过基金定投也可能出现亏损或是长时间的亏损,建议广大投资者应该在充分知悉投资风险的情况下进行合理投资。

从产品经理的角度,个人认为在设计定投流程时,应该给用户提供更多的分析和回测数据,如客户在选定买入方式和止盈方式及相关参数后,可以提供利用此种方式当前投资基金在过去几年内的收益率、投入的资金、投资次数等数据,并对比不同投资方式的收益情况,为客户的投资决策提供辅助性的意见。

本文由 @十里马 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!