起点课堂会员权益

起点课堂会员权益信贷业务 | 如何识别隐形关联方

为了粉饰报表、转移资产等目的,企业之间会有很多的关联交易。但需要防范套取融资、掩盖用途等非法的关联交易,这种情况,如何识别在关联交易中的隐性关联方呢?这篇文章,作者分享了他的经验,希望可以帮到大家。

企业关联交易的目的很多,包括降低交易成本、提高营运效率、增加协同效应,也包括粉饰报表、调节利润、转移资产、逃避税收甚至逃废债务等,但面临的最主要的关联风险是企业利用关联交易套取融资和掩盖用途。

一、关联交易的主要类型

- 关联购销。关联方之间互相购买或销售商品、提供或接受劳务,是关联方交易最常见的交易事项。利用关联购销虚构收入和调节利润,是非正常关联交易最主要的表现形式。

- 资金拆借及关联往来。企业将自有资金或将银行借款转贷给关联方,或以预付账款或其他应收款等方式为关联方提供资金。企业可以多收、少收和不收关联方资金占用费的形式来调节自身利润。

- 关联资产交易或重组。关联方之间互相购买或销售除商品以外的其他资产,包括固定资产、股权、无形资产等。关联方通过非公允的交易价格,达到调节利润和逃避税收等目的。

- 关联担保。企业为关联方借款的担保,一旦被担保企业没有按期履行还款义务,则由担保企业承担还款责任。

- 租赁。通常包括经营租赁和融资租赁等。关联方之间的租赁合同也是主要的交易事项。

- 代理。主要是依据合同条款,一方为另一方代理某些事务,如代理销售货物或代理签订合同等。

- 许可协议。当存在关联关系时,关联方之间可能达成某种协议,如一方允许另一方使用其商标等,从而形成关联方交易。

- 代表关联方进行债务结算。这也是关联方企业之间比较普遍存在的一种关联交易形式,比如母公司为子公司支付广告费用。

- 关键管理人薪酬。支付给关键管理人员的薪酬也是一种主要的关联交易形式,如企业支付给董事长、总经理等人员的薪酬,也属于关联交易。

二、如何识别隐形关联方

如果企业为了达到融资的目的而刻意制造或隐瞒关联关系,往往很难核实隐性关联方。因此,如何识别隐性关联关系,并将关联客户整体还原成“一个债务人”,是信贷风险控制的重要课题。

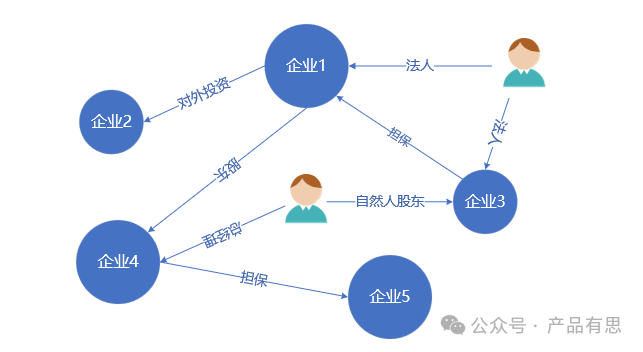

可通过运用“五关联”法,即从投资关联、人事关联、融资关联、购销关联和担保关联等方面,核查企业隐性关联方。

1. 厘清隐性投资关系

- 通过查询工商注册信息、全国企业信用信息公示系统、启信宝、外部征信机构信息及会计报表附注等,摸清企业资本纽带关系,包括企业的股权结构、对外投资及其他形式投资等。

- 股权结构要进一步追溯股东的股东、股东之间以及股东与其他企业之间的资本关系,判断企业是否存在迂回投资、交叉持股、受同一股东控制等隐性关联情况;

- 对外投资要关注企业对外股权投资、并购及控股、参股企业情况;

- 其他形式投资要关注企业的隐性投资行为,如通过其他应收款或预付账款等方式掩盖对外投资情况。

2. 厘清隐秘人事关联

- 通过查询工商注册信息,结合内外部渠道的信息源,核实法定代表人、家族成员或企业高管对外投资及人事关系信息,

- 特别关注借款人与交易对手具有共同或相近的股东、借款人与交易对手共同投资或控制同一企业、法定代表人或管理层代理持股等情况,以同一自然人、家族成员、亲戚或特定关系人在不同企业交叉任职的情况,注意挖掘背后可能存在隐性的关联关系。

3. 核查上下游客户

- 查询上下游客户的工商登记资料。隐性关联客户通常有一些共同的特征,如公司名字非常相近,注册时间、注册地点、经营范围、办公地址、联系电话及联系人等,容易发现其上下游关系异常。

- 此外,排查隐性关联方不但要关注借款人与上下游客户之间是否存在关联关系,还要关注上游客户之间、下游客户之间以及上下游客户之间是否存在疑似关联关系,

- 此外还要关注借款人用底层员工注册上下游企业的问题,关注上下游客户的股东中有无借款人董、监、高及员工的身影。

- 对借款人前十大供应商及购货商、新增或异常的上下游客户,特别是同时符合“两新一大”(即新注册公司、新增客户、大客户)特征的上下游客户及在香港注册的贸易公司,银行要特别关注。

- 资金流向核查。要特别关注部分客户同时为借款人买方和卖方的情形,以及借款人资金双向交易、受托支付资金回流等问题

4. 核查异常交易

企业异常的交易行为背后,可能存在隐性的关联关系或虚假交易。须重点关注的异常交易行为包括:

- 交易价格、条件、形式等明显异常或显失公允的交易;

- 与无正常业务关系的企业或个人发生的偶发性或重大交易;

- 缺乏明显商业逻辑的交易;

- 仅有贸易合同,但未发生货物交付和资金回笼等实质与形式明显不符的交易等。

5. 核查异常资金流向

- 如果多户企业的贷款资金流向同一人(多对一),或多户企业的还款资金来自同一人(一对多),则很可能与上述企业之间存在隐性的关联关系。

- 关注企业贷款资金去向和还款资金来源,贷款资金的流向

6. 核查异常担保关系

可通过查询贷款卡及央行征信系统,核实企业对外担保信息,如为上市公司,也可通过上市公司公告查询担保信息。

通常企业的互保、连环保、一对多担保的背后可能相互之间存在关联关系。例如,多家贷款企业的抵押物来源于同一所有权人,多家企业的贷款由同一保证人提供保证等。

主要参考文献:

《信贷的逻辑与常识》,刘元庆,2016年;

本文由 @产品有思 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务

评论

- 目前还没评论,等你发挥!