起点课堂会员权益

起点课堂会员权益业财这么聊,企业才能听得懂

数字化时代不管是电商平台还是一般企业都在推行业财一体化数字化转型,线上业务和线下业务混合很多时候都会出现鸡同鸭讲的情况,这篇文章就以图片的方式,深入浅出的介绍如何来调研企业的业财一体化项目需求。

01 企业和银行两种玩法

要解释清楚这个问题,就要先理解清楚企业和金融机构在会计核算制度上的区别是什么?

1. 会计耦合与分离

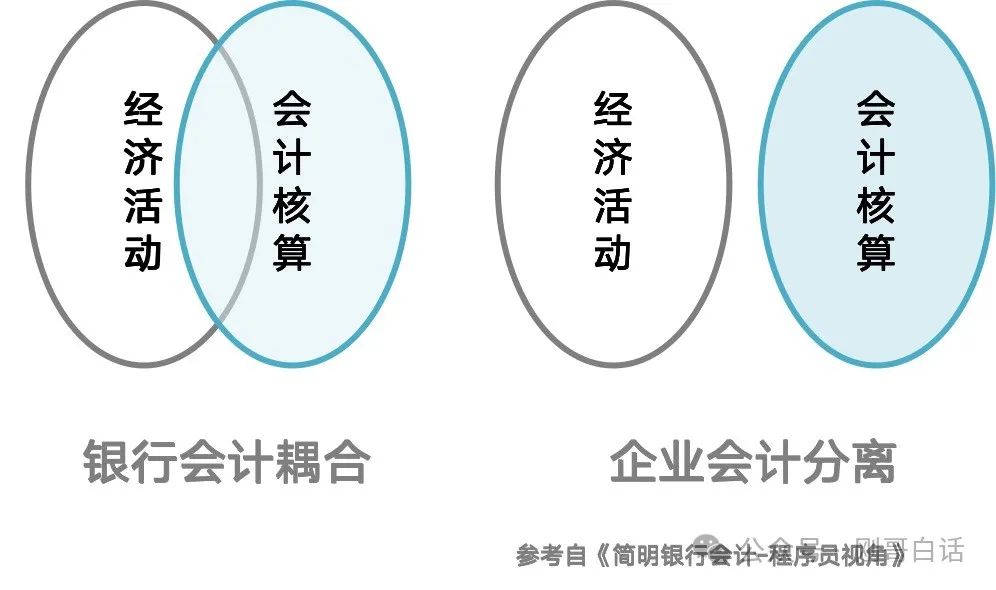

图1:银行与企业的比较

银行会计耦合银行也是一个企业他同样要遵守会计核算制度,特殊的地方在于它经营的产品直接就是货币,因此经济活动与会计核算存在耦合。比如用户支付一笔款项银行收取手续费,这里的支付款项是经济活动,手续费是财务收入,这些都要进行会计核算。

企业会计分离一般企业由于经历了采购、生产、加工、销售的过程,业务和会计处理是分开的,因此需要通过财务结算来匹配订单与资金来完成核算,这也是企业要有业财一体化的原因。

2. 两种核算制度

企业通过两种会计制度来核算经济活动:他们分别是权责发生制与收付实现制。

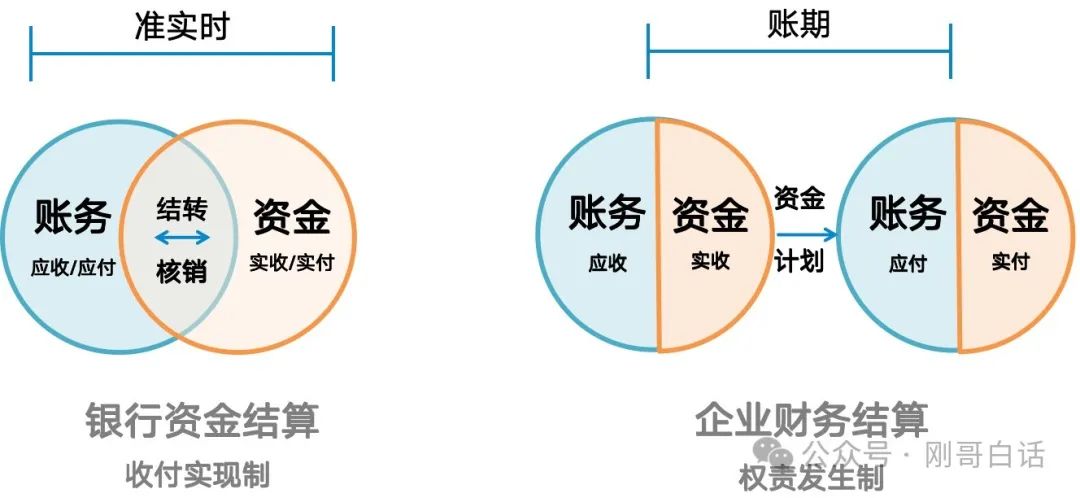

图2:两种会计核算制度

权责发生制收到订单、签订合同、开出发票就记账,不管实际钱收到没有;这种方式一般用于企业财务核算中。

收付实现制实际收到现金才记账,不管实际签了合同没有。一般用于企业现金流量管理中。

02 两种结算方式应用

了解两种财务制度后我们来再看下银行资金结算与企业财务结算到底是如何实际运用的。

图3:两种结算方式

为了方便理解,我希望大家把账务和资金能够分开,应收应付理解成会计账簿上的账务,实收实付理解成账户余额里面的资金。

1. 银行资金结算

银行的资金结算说到底是个往来业务,他采用的是收付实现制,就是按实时发生的收支往来进行资金的结算。因此他应收与实收的周期非常的短,国内基本上是准实时的,即使海外部分地区延迟结算也仅是几天。

资金到账后通过账务的往来发生金额与客户或者银存进行结转核销,实现资金和账务的最终一致。

2. 企业财务结算

企业财务就是一个应收和应付分离的方式,他采用的是权责发生制,就是签订合同、开出发票就记账,资金到账后确认收入,同理应付与实付也是如此。

由于生产制造的存在,企业无法将原材料采购的成本与销售产品的收入严格的一一匹配起来,因此企业是通过资金计划,周期性的给上游供应商结算资金。

包括银行本身也是企业,因此他的财务也是如此,例如银行与企业签订支付服务收取手续费,也经常是采用预付或者月结的方式。个人客户为了方便管理才会采用了实时扣收的方式。

03 对账与稽核

理解清楚银行资金结算和企业财务结算之后,由于银行和支付机构会计准则基本相同,因此我们再来看下往来结算与财务结算的区别到底在哪里。

1. 明确钱是谁的

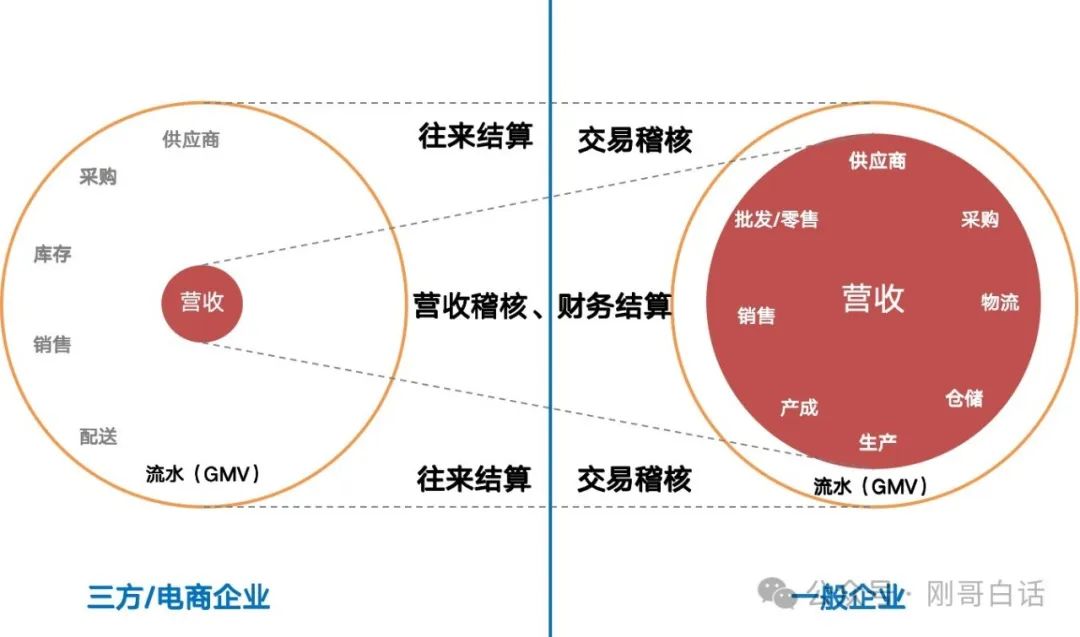

我们现在很多电商平台有支付牌照。同时企业也普遍接受线上化营销,纷纷接入抖音、美团等流量平台开展线上业务。两者作为企业都在开展业财一体化业务,他们之中都包含了供应商、采购、物流、配送等一些相同的角色和环节。要搞清楚“往来结算和财务结算”的关系,首先要明确的一个问题就是“钱到底是谁的”?

图4:往来结算对账与财务稽核

流水是客户的钱,做往来结算对账三方和电商平台内流转的资金大部分是交易流水和客户资金,因此我们通过对账清分来把流水里面客户的资金和企业收入区分离出来,把客户的资金结算给客户。

营收是企业的钱,做财务稽核清分出掉客户资金后,剩下来平台商家收取的服务费、物流费等收入。这些钱是由持牌机构结算给企业自有资金,他们属于企业的营收。由于是自有资金就不存在清分的事情,财务对账要做的就是稽核。此时会对直接进入企业自己账户的资金做营收稽核,线上往来业务产生的流水做交易稽核。稽核完成后就是财务根据生成的账单给上下游合作伙伴付款,给企业内部结算资金、生成报表。

名词解释:

- 财务稽核:财务对账务的稽查与复核

- 营收稽核:对企业收入和成本的检查。

- 交易稽核:开展线上业务后,财务对交易订单的稽查与复核。

2. 就是上下游关系

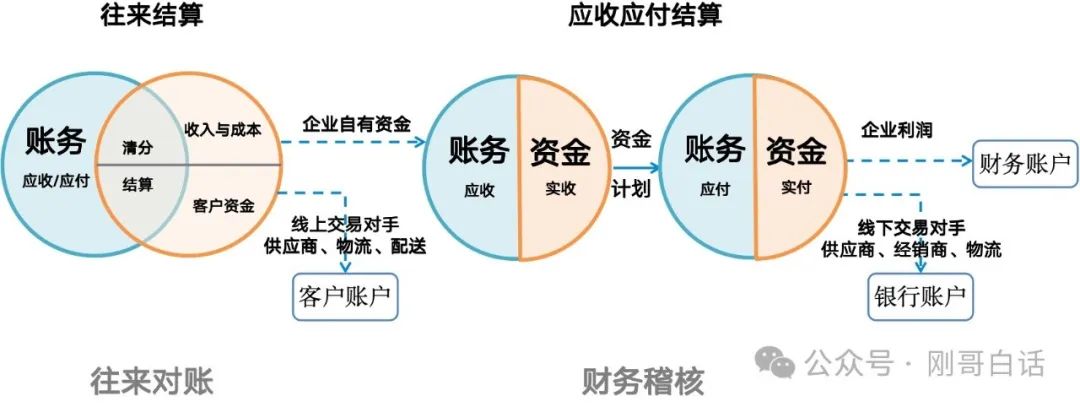

图5 往来与财务结算的上下游关系

理清了往来结算对账与财务稽核的关系,我们再来看业财一体化,其实两者就是一个上下游关系。

线上交易:往来结算线上业务要区分出来企业自己的钱把他纳入自己企业的财务结算体系;线上的交易对手的资金则要通过持牌机构结算到对方的客户账户中。

企业内部:应收应付结算企业的自有资金通过财务稽核完成营收的入账,并且按照账期生成资金计划定期的将企业收入纳入财务账户,企业生成制造中的线下交易对手定期结算到对方银行账户。

04 如何与企业聊业财产品

最后我们以调研一家企业的业财一体化项目为例来总结下这次的内容。

1. 了解企业背景,明确财务侧重

首先要明确是传统制造类企业,还是互联网电商平台。传统制造类企业会侧重企业内部财务的应收应付结算。互联网企业则会侧重于线上业务往来结算。

2. 企业内外伙伴,明确结算方式

当然没有100%纯线下或者纯线上的企业,现在普遍都是多渠道经营的。因此要通过区分企业内外部合作伙伴,以此来明确不同的合作伙伴采用什么方式结算。

外围合作伙伴,往来结算需要了解,线上有哪些小程序和网站?是否有加盟店?是否接入电商平台?这里面的供应商、经销商、物流配送角色有哪些?这些都是外围合作伙伴,要采用往来结算的方式实时分账或者定期给交易对手结算资金。

内部合作伙伴,应收应付结算企业有哪些直营店?直拓的KA客户有哪些?经销商、供应商、仓储、物流服务商有哪些?这些都是内部线下的合作伙伴,因此采用财务应收应付结算方式,先入财务系统核算应收;然后财务根据供应商结算周期进行付款。

3. 业务合作关系,明确营收与流水

直销模式,纳入企业营收如果是直销模式,显然都是归于企业收入直接如企业银行账户纳入企业营收即可。

代销模式,区分营收与流水这是现在最为常见,也是比较复杂的合作模式,这里边就要区分哪些是企业的营收,这些要结算到企业内部财务账上。如果是代销或分销的模式则只能记为流水,要通过持牌机构给客户结算。

模糊的地带,从合同上体现线上业务经常会产生很多模糊的地带,这就要从业务合作关系上来分析了。最能体现合作关系的显然就是合同上的约定。当然这里不是说要你去查合同,而是要了解到合同上是如何来约定双方的供需关系的。

本文由人人都是产品经理作者【刚哥】,微信公众号:【刚哥白话】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

做业财一体、企业信息化的产品们应该都来学习学习