起点课堂会员权益

起点课堂会员权益关于数字人民币的几点认知

最近几年,政府和平台都在推行数字人民币。这个很新的东西是什么?在使用和场景上,和之前的行为有哪些不一样?这篇文章,作者给出了自己的思考,希望能帮到大家。

数字人民币是近年来的一种新兴支付工具,随着试点城市的不断增加,逐渐进入大众视野。那该如何看待三方支付和数币支付的区别与联系,以及未来数币的赋能场景会是如何,笔者在这里给出相关思考。

一、数字人民币

1. 说明

数字人民币是人民银行发行的数字形式的法定货币,由指定的运营机构参与运营,以广义账户体系为基础,支持银行账户松耦合功能,与实物人民币等价,具有价值特征和法偿性[1]。不同于早年间炒的火热的去中心化的虚拟货币,数人民币是一款完全中心化,由央行发行的电子货币,现已通过各试点城市的铺陈实现让用户在线上、线下同步使用。

笔者也曾经问过身边用户,什么情况你会选择使用数字人民币进行支付,得到的答案大都是如果数字人民币的支付体验与其他三方支付方式一样,再加上有竞争性的利益点会考虑使用。至此不妨一同看下当前数字人民币在各大线上平台的用户使用流程。

2. C端使用流程

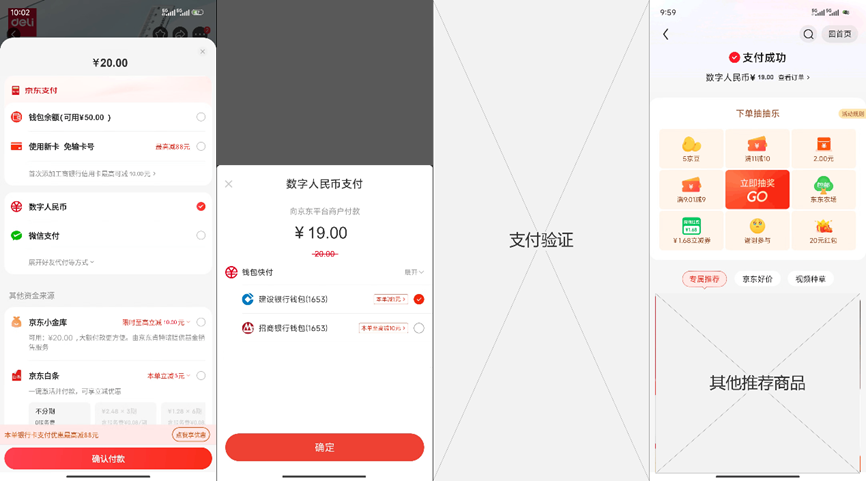

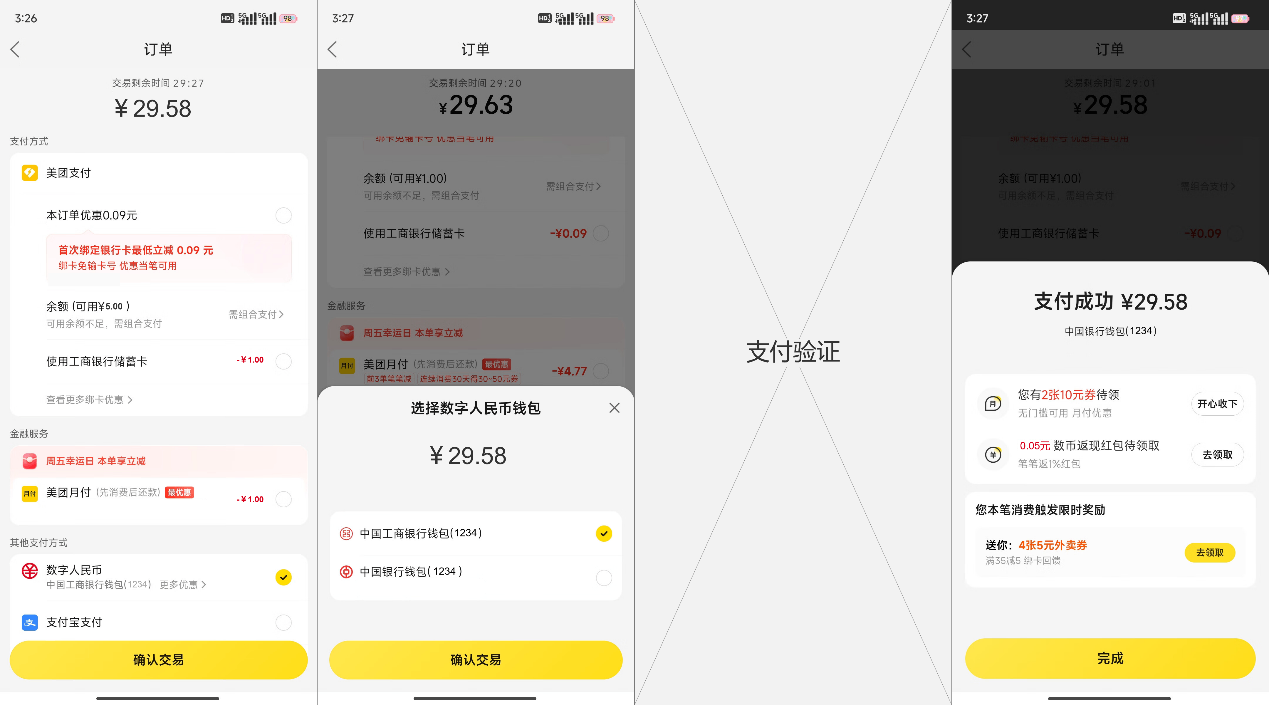

a.商户平台

京东:

美团:

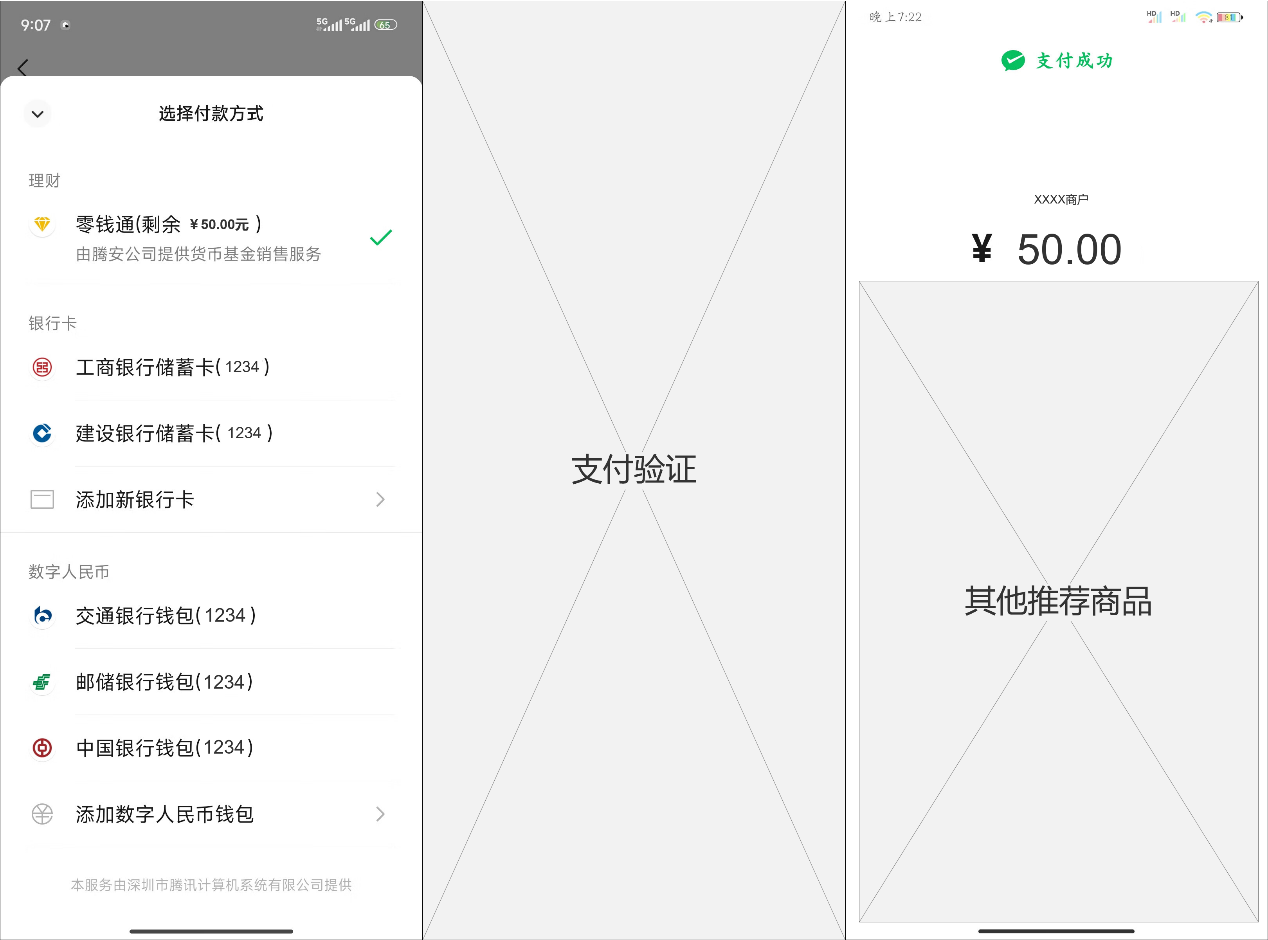

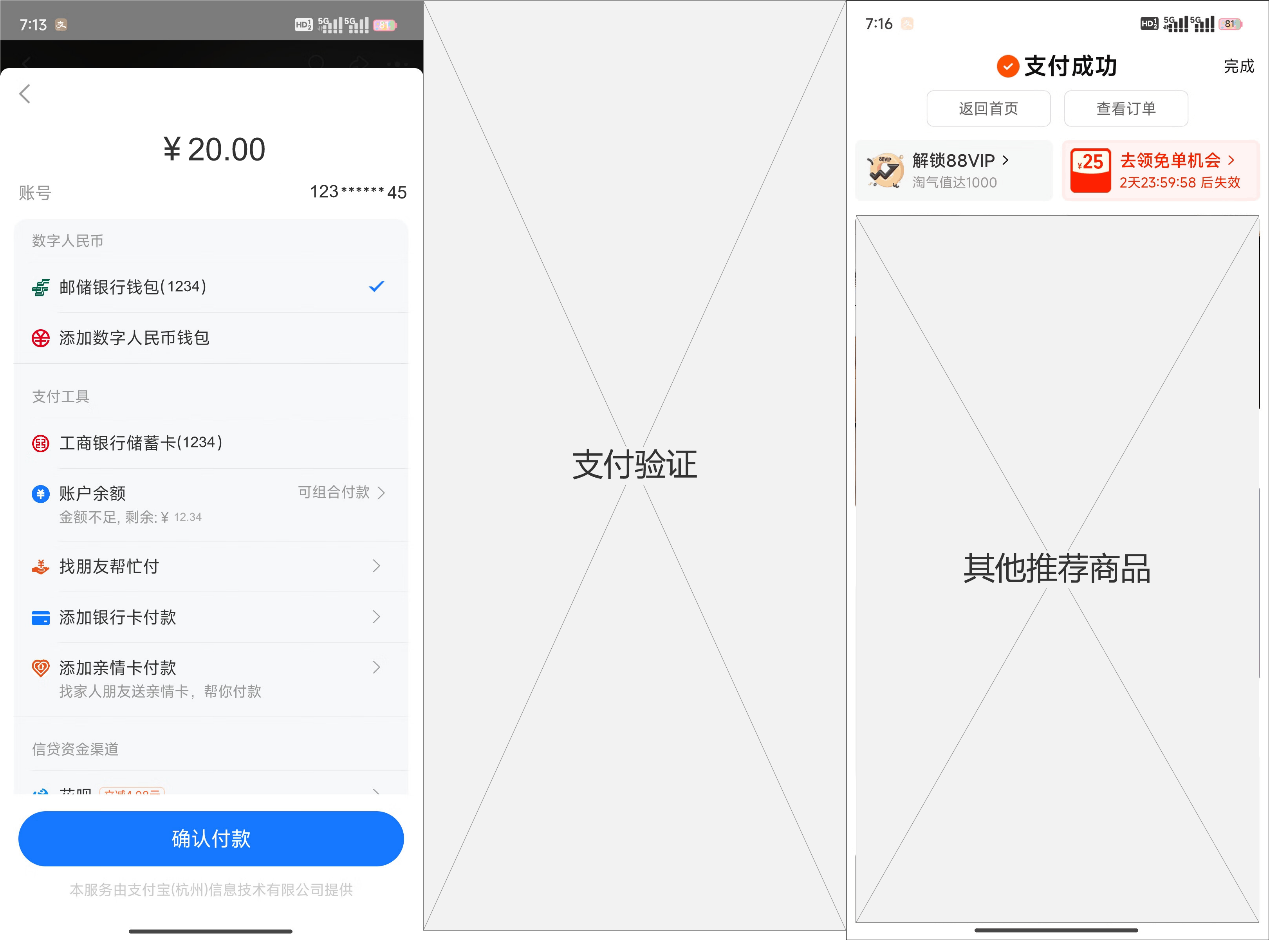

b.支付平台

微信支付:

支付宝支付:

由现有的数字人民币用户使用场景可见,大多同其他三方支付工具的支付行为一样,用户再购买商品后可点击数字人民币支付入口,选择对应的数字人民币银行钱包进行付款。但用户可见数字人民币入口的前提是需要先在数字人民币APP开通任一银行钱包,然后开通想要使用的商户或者支付平台的“钱包快付”。

总体而言,对于一个全新用户来说使用数字人民币的门槛较高,需要前期一定的用户教育。但在当前其他成熟支付工具都不再投放营销或者营销利益点少的情形下,营销利益点相对高的数字人民币仍具有一定的竞争力。这也同时引发了各方对于数字人民币和其他M1属性的三方支付工具的区别和联系的思考。

3. 联系

其实笔者认为,数字人民币作为以M0定位的支付工具,其实与三方支付并不该是一种竞争关系反而应该是一种补充关系。

正如用户可以通过绑定银行卡来对微信和支付宝类似的三方支付钱包余额进行充值一样,用户也可使用数字人民币钱包来实现对三方支付方式的钱包余额进行充值。

故数字人民币作为M0的定位始终觉得应该作为人民币的线上补充,而不该把自己作为三方支付工具的竞争地位,而是补充用户当前的支付形式。可类比于用户在线上商户进行支付时可以通过人民币直接支付、银行卡刷POS机、微信、支付宝扫描二维码进行支付。

只不过把这套交易流程放在线上,用户可以通过绑卡、微信、支付宝线上进行支付,也可以使用数字人民币直接进行支付。

那什么场景对于用户来说使用数字人民币会优于其他三方支付工具呢?

这其实也就是挖掘数字人民币的特性,结合场景来实现其特有的核心竞争力了吧。

三、数字人民币场景构想

1. 场景上

数字人民币作为一种新兴的支付工具,场景铺设上可以在合规的范围内同其他三方支付工具一样进行接入。

除此之外,笔者以为可以更偏向于应用数字人民币不同于其他三方支付工具的优势,着力于现有三方支付工具无法解决的用户、商户支付痛点,解决用户、商户实际支付问题。

比如数字人民币APP推出的元管家这一产品,它充分利用了数字人民币可追溯的特性结合智能合约实现用户预充值资金定向使用,未使用资金预存运营机构,避免出现商家非法挪用用户预付资金,到期不退款用户未使用资金等乱象;还有利用数字人民币M0可离线的特性,创新推出“硬钱包”等线下支付产品,改善了用户于偏远地区、信号弱等地区移动支付的体验,实现“离线支付”;

再比如利用数字人民币“点对点支付”、“支付即结算”的特点来拓展海外市场,就B端而言在保证贸易资金安全的前提下可有效避免由于实际支付、结算时差导致的汇率风险。

就C端而言未来中国数字人民币的国际化也将便捷海内外用户的支付行为,或许未来可实现让用户不再通过线下银行兑换外币,而是可直接通过数字人民币APP完成数字货币联盟国家的外币兑换。

2. 赋能上

当工具类产品仅仅作为工具使用时,难免会出现业务受限的情况。

数字人民币作为一种支付工具,主要功能仍在于支付这点无可厚非,但若是可以赋予数字人民币一些其他新的附加功能点或许也可进一步扩大数字人民币的使用群体。

比如利用数字人民币可双离线的特性,与各热门旅游景点、热门IP合作推出联名“硬钱包”,用户在使用数字人民币进行线下支付的同时也具有极高的收藏价值;还有利用数字人民币可编程性的特点与AI、VR等技术结合,实现在虚拟世界的点对点支付。

四、总结

中国移动支付体系的发展随着近年来的不断完善,用户线上线下支付也变得越来越方便快捷。

支付行业似乎也逐渐触达到当前发展的天花板,那未来打破支付行业发展的天花板究竟是一种全新的支付工具形式,还是一种革新的技术呢?

不管是两方哪一方的冲击,等到行业突破天花板来到发展的另一个level时,届时的支付行业都很值得人们期待。

附录

[1] 中国数字人民币的研发进展白皮书,中国人民银行数字人民币研发工作组,2021年7月

本文由 @鱼仔525 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务

数字人民币是法币,其支付是无任何手续费的,而三方支付方式是要手续费的,这点优势是最重要的,同时在当前手续费很低的情况下不太明显,但不代表永远不明显

说了这么多,没看出有啥优势

数字人民币是中国人民银行发行的数字形式的法定货币,具有与实物人民币等价的法偿性。数字人民币的应用场景广泛,涵盖生活缴费、交通出行等,并通过智能合约促进业务模式创新。随着试点城市的增加,数字人民币正逐步普及,引领智慧支付新时代。