起点课堂会员权益

起点课堂会员权益

数电开票场景串烧之机动车的一生

产品经理的核心价值是能够准确发现和满足用户需求,把用户需求转化为产品功能,并协调资源推动落地,创造商业价值

产品经理的核心价值是能够准确发现和满足用户需求,把用户需求转化为产品功能,并协调资源推动落地,创造商业价值从汽车制造商到4S店,从加油站到二手车市场,再到最终的报废处理,本文详细解析了整个机动车生命周期中的发票管理策略和实践方法,供大家参考。

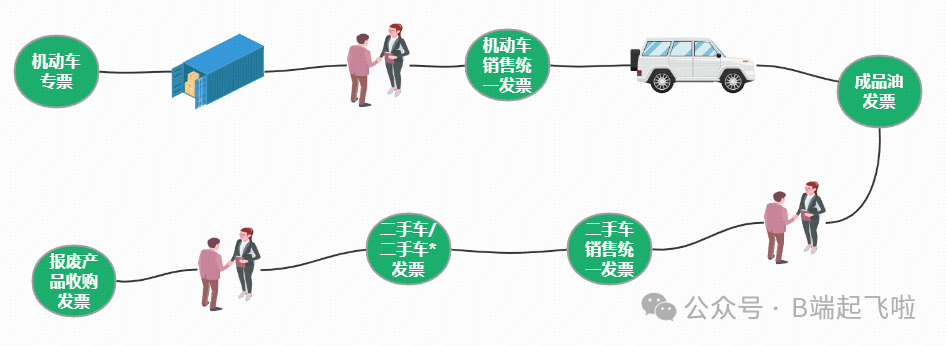

分析各类特定业务后,会发现一个有意思的情况,即特定业务的上下游关系及业务生命周期间,很多是彼此有关联的,以机动车为例做个场景串烧如下:

- 一个自然人张元(化名)想买一辆机动车的话,会有汽车制造商或4S店为其提供服务,此时需要开具机动车销售统一发票;

- 4S店在采购汽车时,上游企业需要为4S店开机动车专票;

- 张元驾驶汽车上路前,需要到加油站加满油,加油站会给其开具成品油发票;

- 当张元开够了这辆汽车,想销售时,需要找到二手车市场等为购买方李小丽(化名)开具二手车销售统一发票和二手车(或二手车*)发票;

- 如果这辆机动车达到了报废标准,李小丽(化名)可按报废品售卖,对方协助开具报废产品收购发票。

其中,涉及到的机动车、成品油、二手车、报废产品收购特定业务开票场景简介如下:

一、机动车开票

1、业务场景简介

据公安部统计,2023年全国机动车保有量达4.35亿辆,其中汽车3.36亿辆。

机动车行业的上下游关系如下图所示,机动车开票相关业务涉及汽车制造和汽车销售等行业。

税局、工信部和公安部要求按“以进控销”方式加强机动车发票管理和服务,规范机动车发票使用行为。

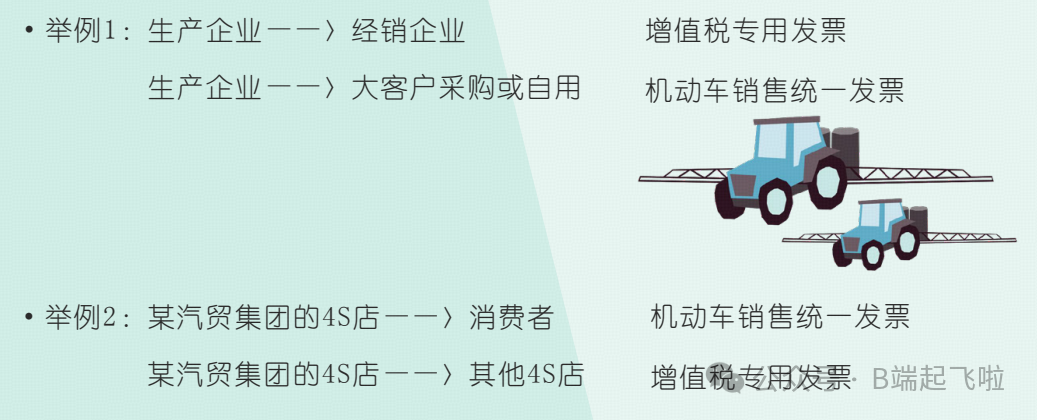

向消费者销售机动车,销售方应当开具机动车销售统一发票;其他销售机动车行为,销售方应当开具增值税专用发票。

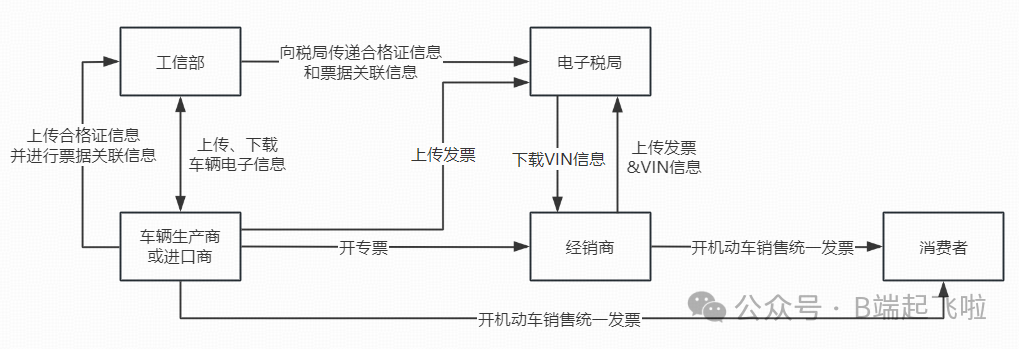

国内机动车生产企业、进口机动车生产企业依据车辆识别代号/车架号将机动车发票开具信息与国产机动车合格证电子信息或车辆电子信息进行关联匹配。如下图所示:

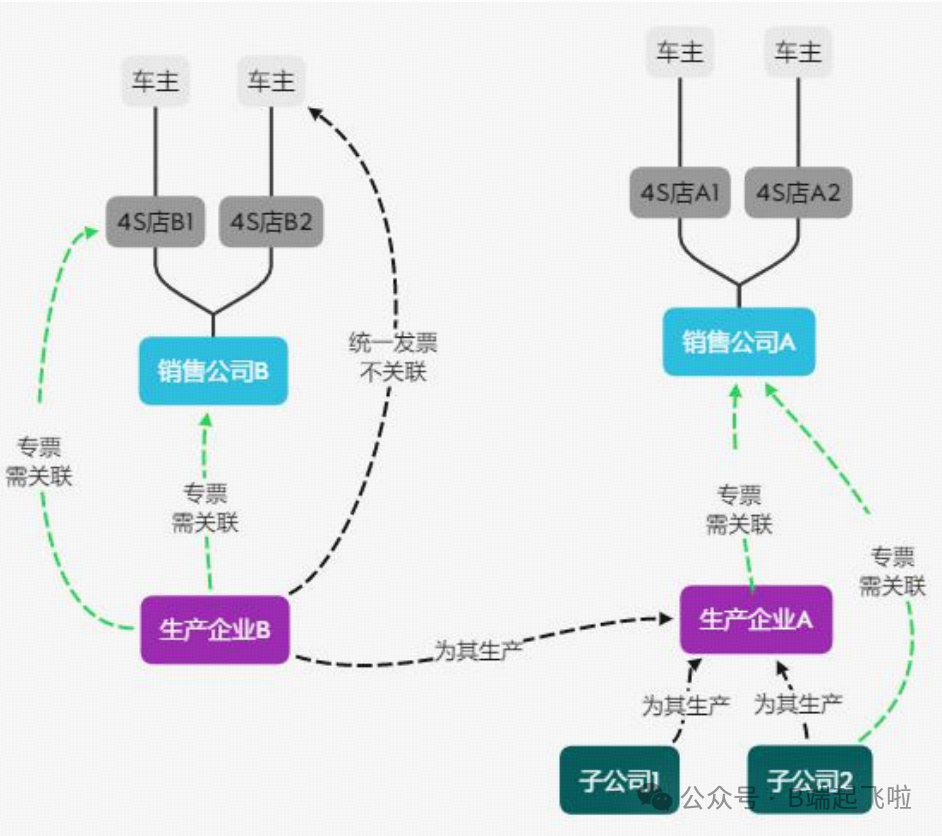

票据关联关系如下图所示:

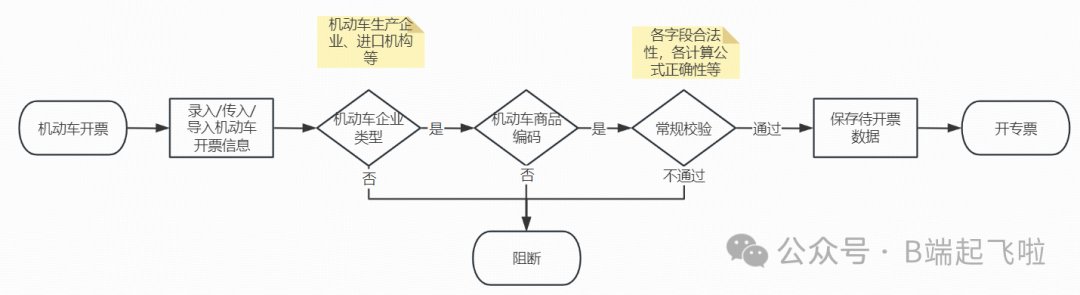

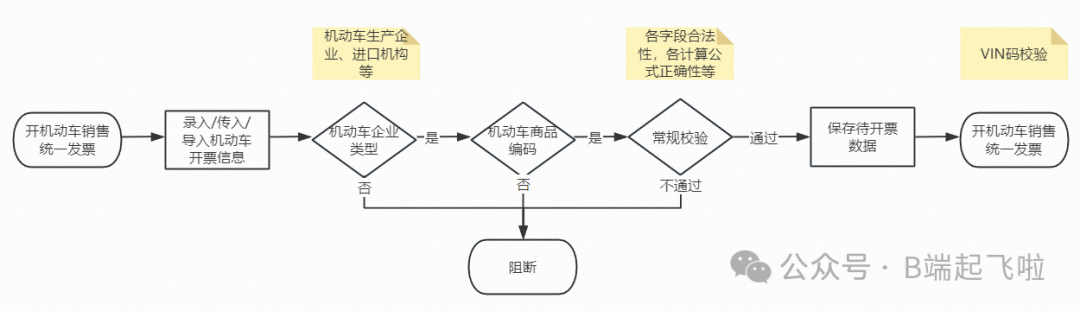

2、业务逻辑

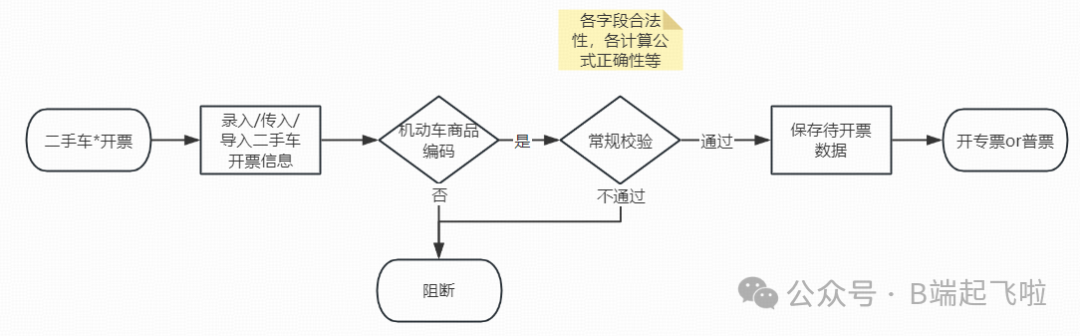

开具机动车发票时,机动车专票和销售统一发票从业务逻辑上没有太大的区别,但具体传入内容,有所区别,需对待开具数据完成如下业务逻辑校验:

机动车专票——

机动车统一销售发票——

机动车专票开票时,特殊字段为“车辆识别代码/车架号码”,国内机动车生产企业该字段非必填;其他可开此类票的企业该字段必填。小规模纳税人符合优惠政策时,可以开具免税发票。

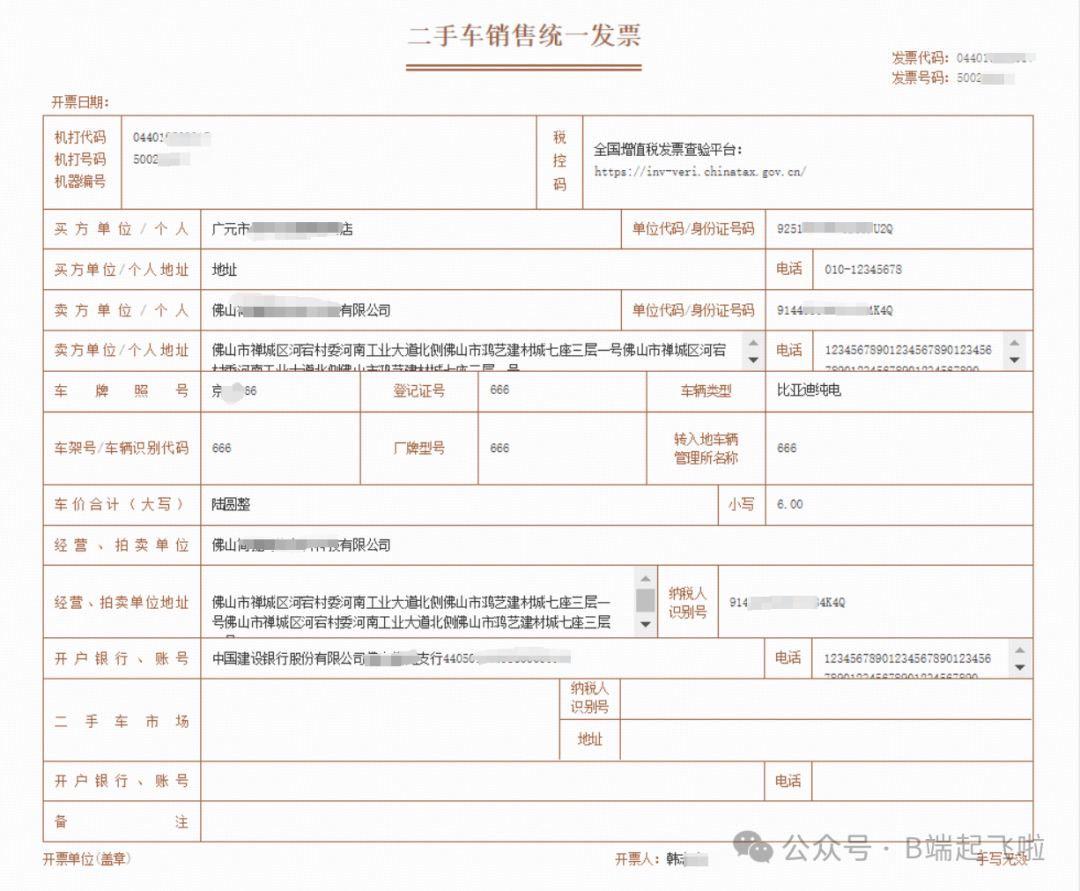

机动车销售统一发票开票时,特殊字段较多,详见下方发票。

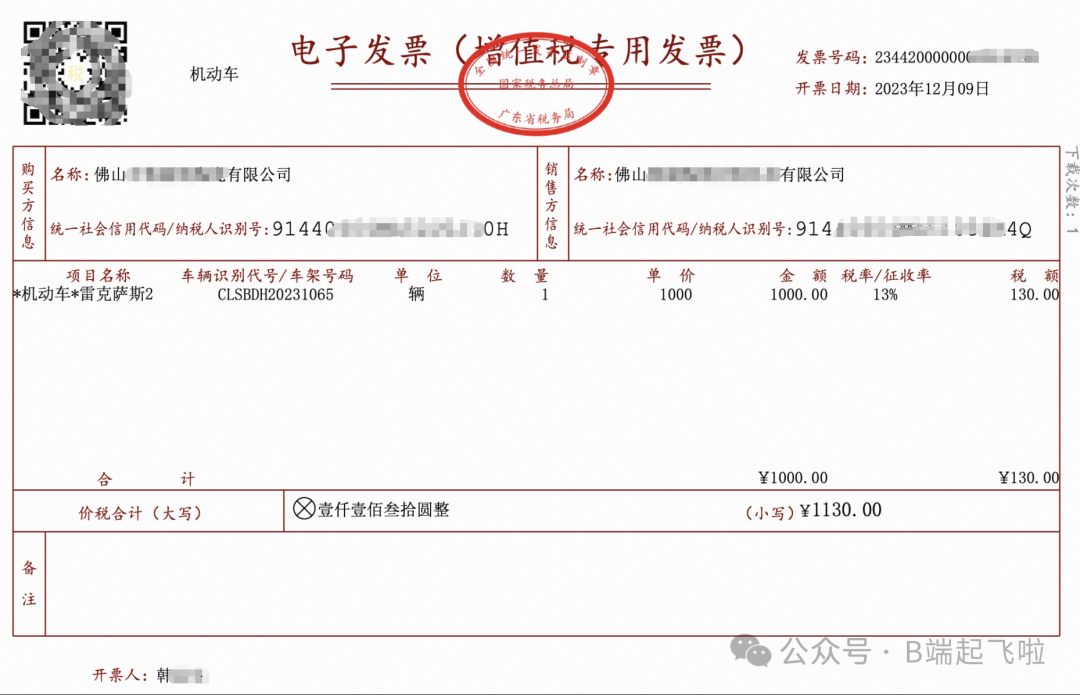

发票开具完成后,示例如下:

机动车专票——

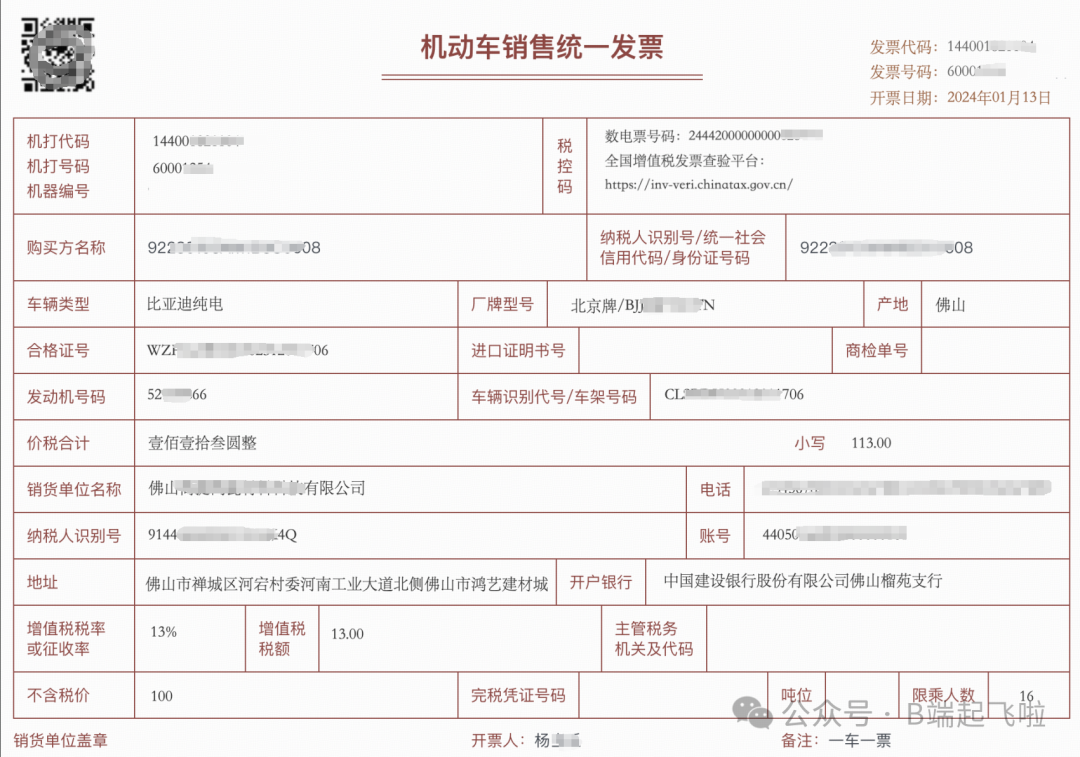

机动车统一销售发票——

机动车销售统一发票目前只支持纸质发票,上图仅为票面示例。

参考资料:

- 中国汽车制造业行业上下游产业链分析、市场需求预测报告(智研咨询发布)

- 《机动车发票使用办法》(国家税务总局工业和信息化部公安部公告2020年第23号)

二、成品油开票

1、业务场景简介

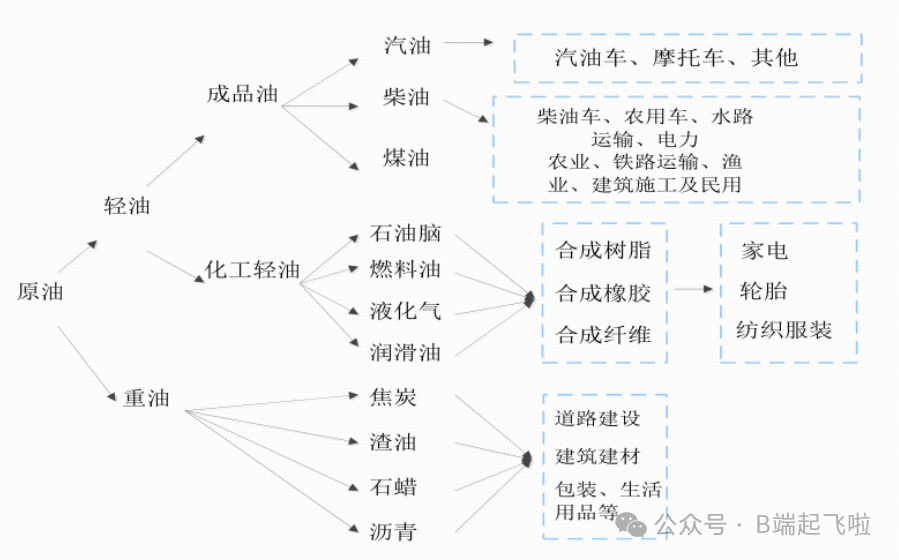

汽油、柴油、石脑油、润滑油、燃料油等商品,需开具成品油特定业务发票。一般成品油生产、经销企业,比如加油站等,会有此类业务发生。中国成品油加油站有12万家左右,三桶油和民营各占一半。

成品油的上下游关系如下图所示:

在加油站,一般会在结账小票上附上开票码,需要开票时,扫码开票。

采购成品油时,如果还需要销售,建议上游企业开具成品油专票活海关缴款书,这样进项企业在完成消费税勾选抵扣后,可增加库存,以便后续正常开具成品油发票。

2、业务逻辑

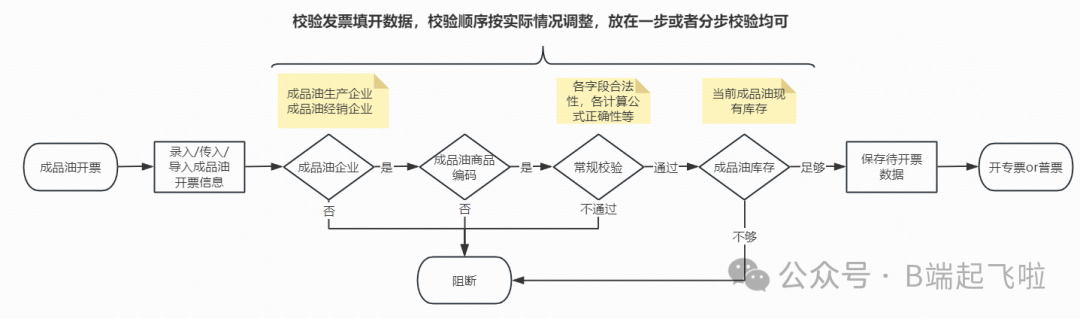

自2018年3月份起,中国通过以进控销的方式,管理成品油发票的开具和认证,用以规避成品油消费税财政收入流失、扰乱成品油市场的公平竞争秩序。税务系统会管理成品油库存,经销企业只有库存足够且有成品油企业资质,才可开具成品油发票;生产企业也需要有成品油企业资质,才可开具成品油发票。

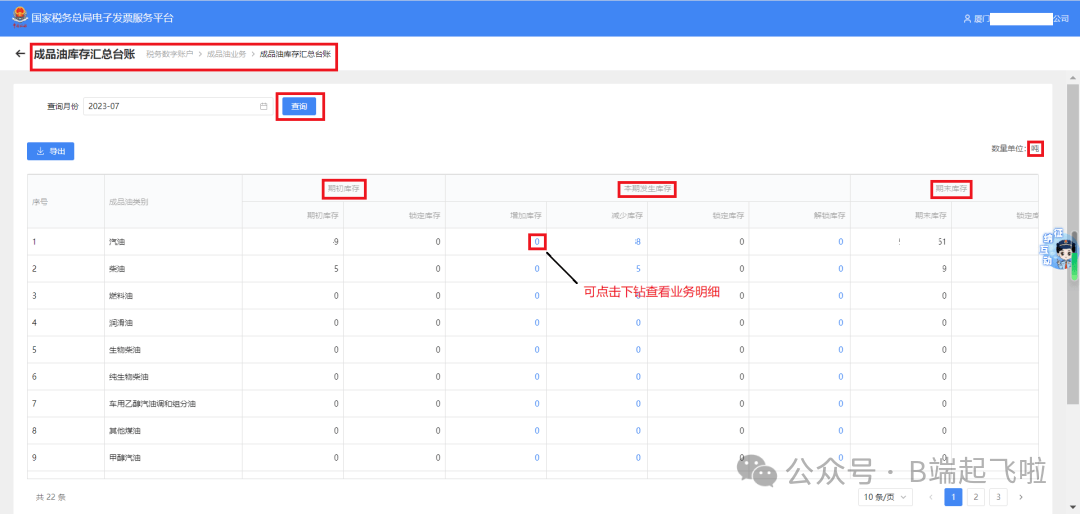

管理成品油库存时,可管理不同类别的成品油的期初、期末和本期发生的库存数量,方便发票开具、红冲、抵扣时,对库存进行增减、锁定。如下图所示:

开具成品油发票时,需对待开具数据完成如下业务逻辑校验:

成品油编码与非成品油编码不允许混开。

常规校验时,与常规发票的差异点是:

- 单位,需为“吨”、“升”。

- 单价,需要校验单价是否过低,如果单价过低,会被判定为异常发票,不允许红冲。

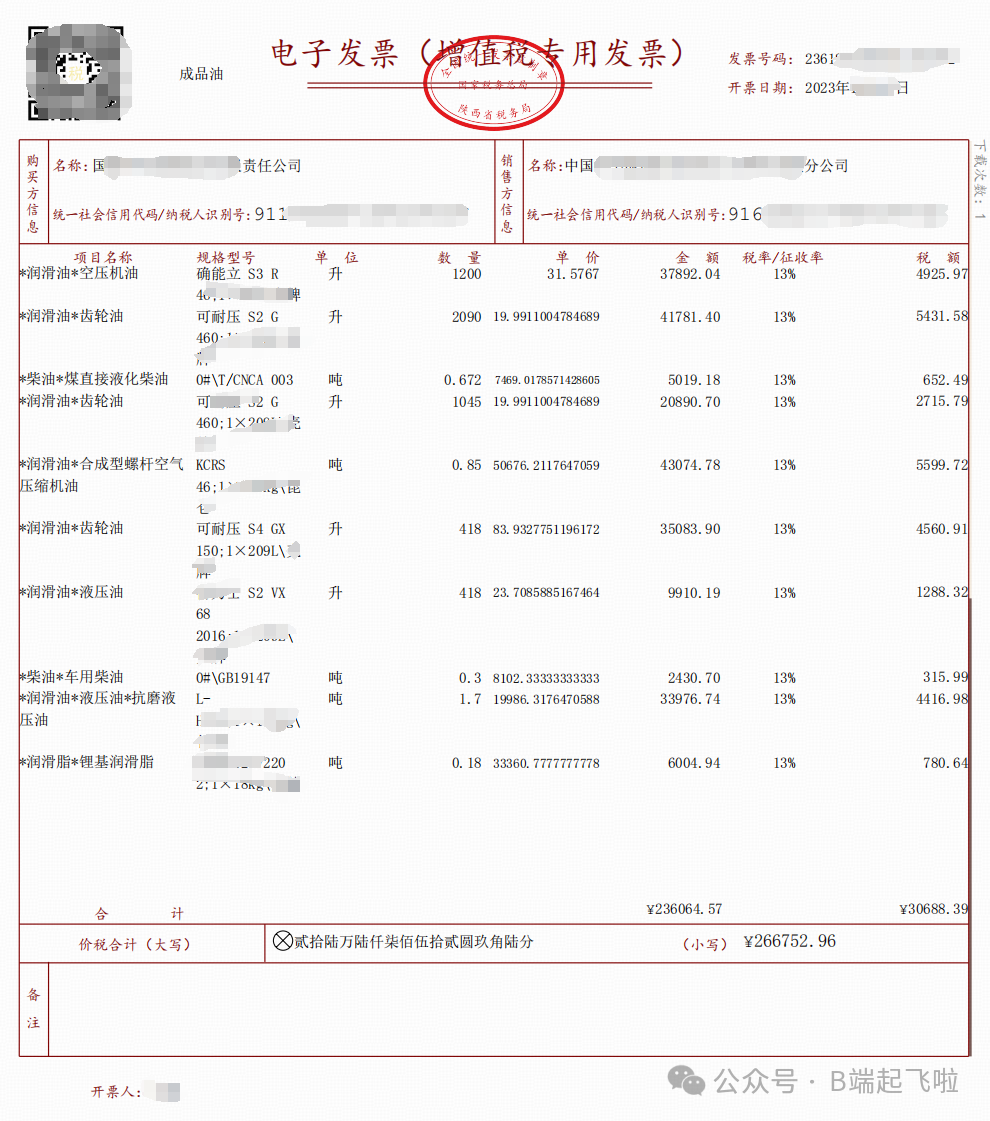

发票开具完成后,示例如下:

参考资料:

- 《国家税务总局关于成品油消费税征收管理有关问题的公告》

- 石油化工行业研究方法交流-240714

三、二手车开票

1、业务场景简介

二手车是指办理完注册登记手续到达国家制度报废标准之前进行交易并转移所有权的汽车(包括三轮汽车、低速载货车,即原农用车)、挂车和摩托车,即在公安交通管理机关登记注册,在达到国家规定的报废标准之前仍可继续使用的机动车辆。

据统计,2023年中国二手车累计交易量1841.33万辆。近年来,我国二手车市场快速发展,交易规模扩容显著。

传统经销商和线上平台共同构建了多元化的销售渠道,消费者需求逐渐多元化和品质化,终端市场规模正在不断扩大。

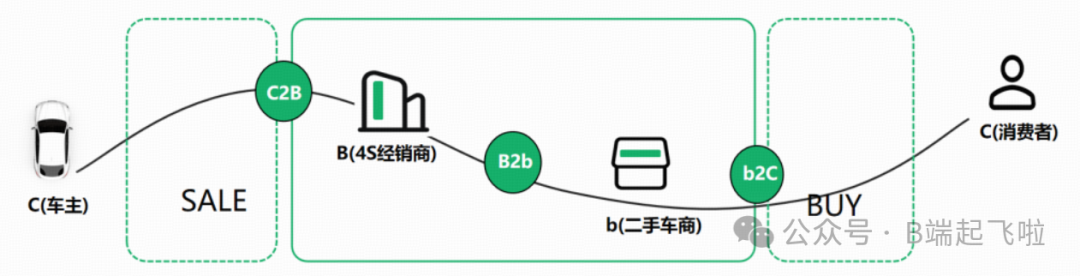

从车主准备销售二手车(个人/企业均有可能),到终端消费者(个人/企业均有可能)完成二手车的购买,流程如下图所示:

二手车行业的上下游关系如下图所示:

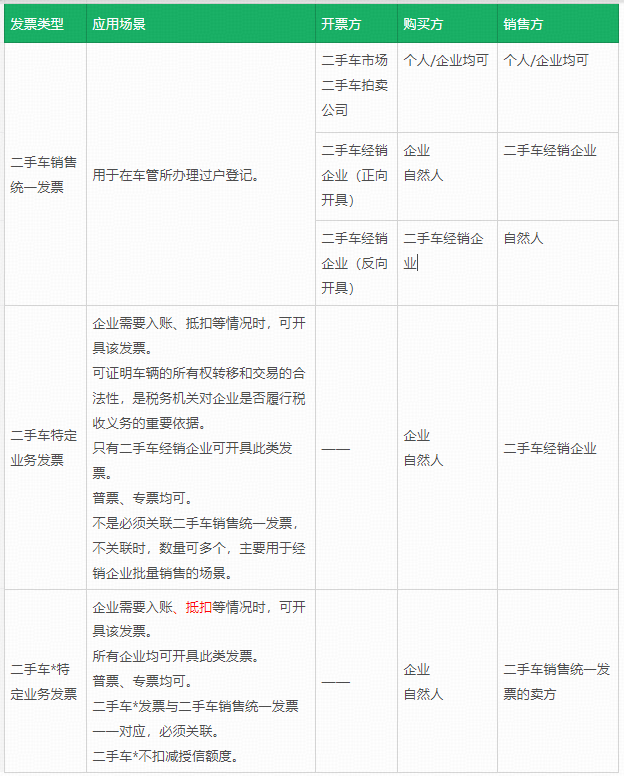

二手车开票场景如下表所示:

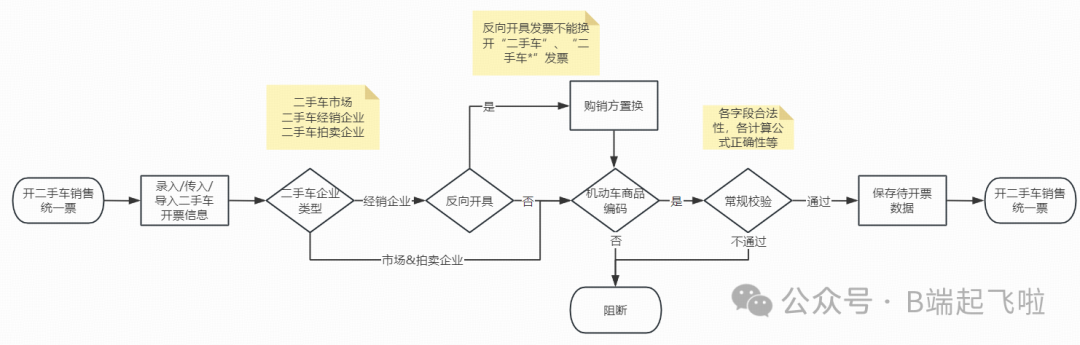

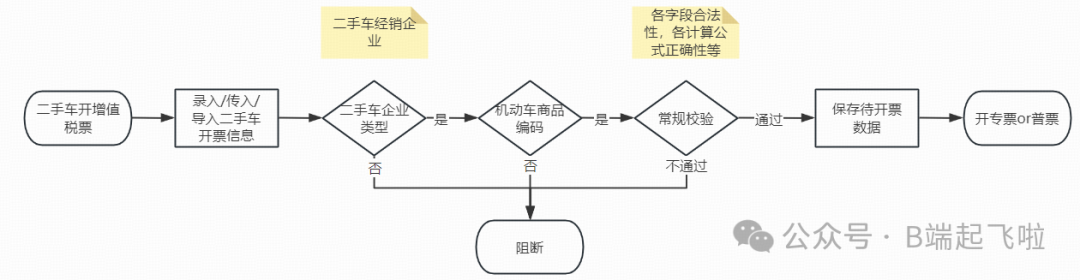

二手车发票开具在数电阶段根据实际业务的区别,分成了二手车销售统一发票、二手车特定业务发票、二手车*特定业务发票三类,需对待开具数据完成如下业务逻辑校验:

二手车销售统一发票——

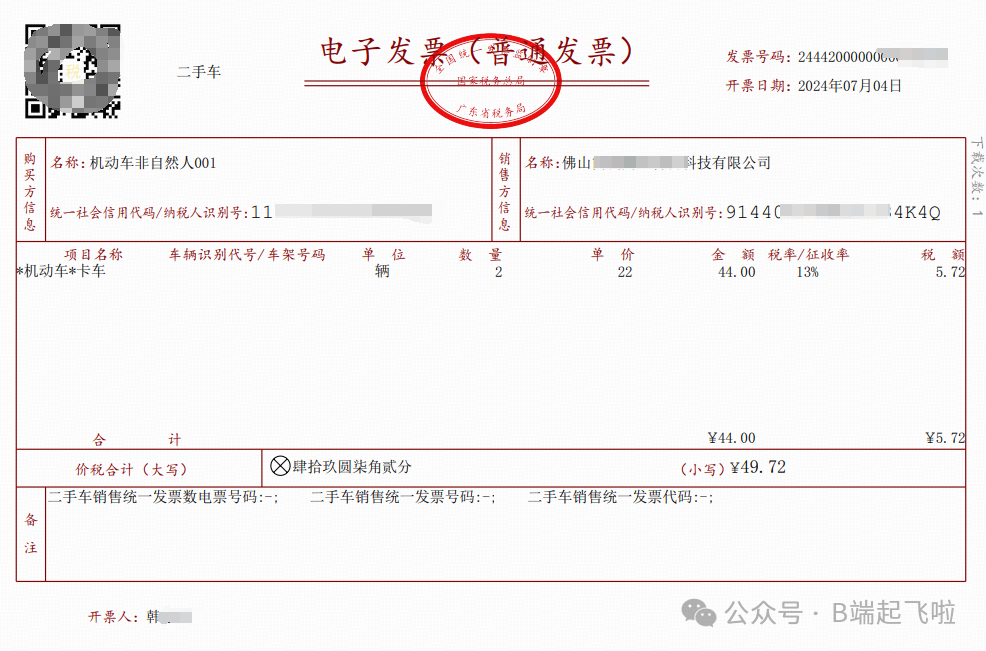

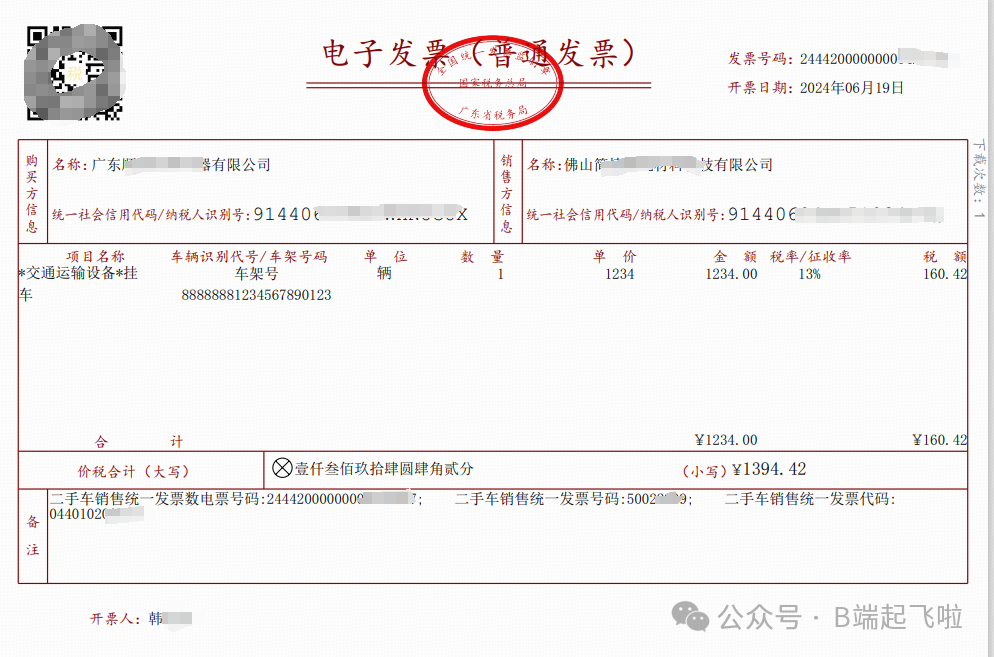

二手车——

二手车*——

二手车和二手车*特定业务开票时,特殊字段为“车辆识别代码/车架号码”,单位需填“辆”;二手车特定业务开票时,与手车销售统一发票关联与否均可;二手车*特定业务开票时必须与二手车销售统一发票关联。

二手车销售统一发票开票时,特殊字段较多,详见下方发票。

发票开具完成后,示例如下:

以上为二手车销售统一发票、二手车、二手车*发票样式。

参考资料:

- 中国二手车产业现状、上下游产业链全景分析及发展前景预测报告

- 中国二手车行业处于十字路口,经销商的未来之路该走向何处?

- 一文看懂2023年中国二手车行业发展现状(智研咨询发布)

四、报废产品开票

1、业务场景简介

我国回收的再生资源主要品类有废钢铁、废有色金属、废塑料、废纸、废轮胎、废电器电子产品以及报废机动车。2006-2021年,我国主要类别再生资源回收总量呈递增趋势,据统计,2021年主要类别的再生资源回收总量达到36541.5万吨。

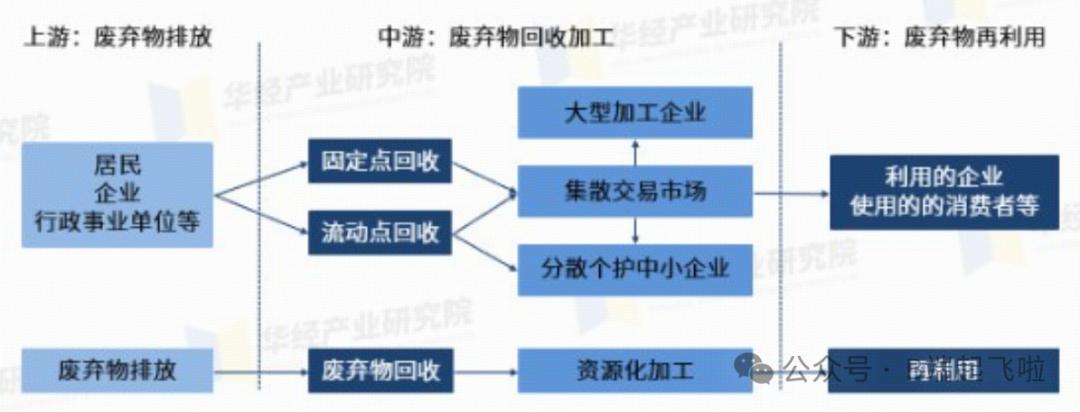

其上下游关系为:

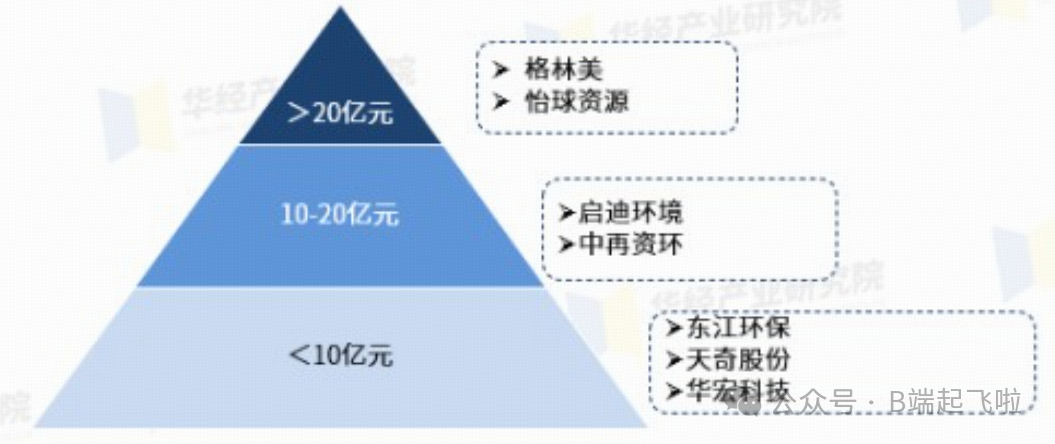

依据注册资本区分,再生资源行业的企业包括:

此类行业,需开具报废产品收购特定业务发票。

2、业务逻辑

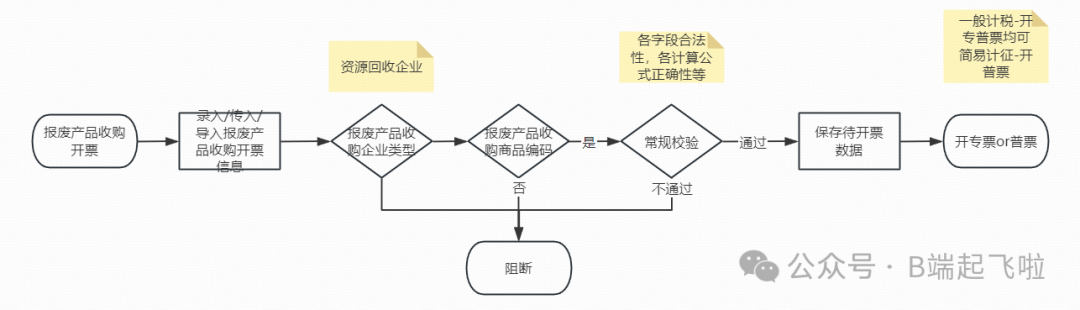

开具报废产品收购特定业务发票时,需对待开具数据完成如下业务逻辑校验:

报废产品收购特定业务发票,销售方为自然人,开票时需对自然人信息进行校验,包括但不限于身份证信息等(其他证件亦可)。

报废产品收购特定业务发票,单张开票限额不允许超过500万元。

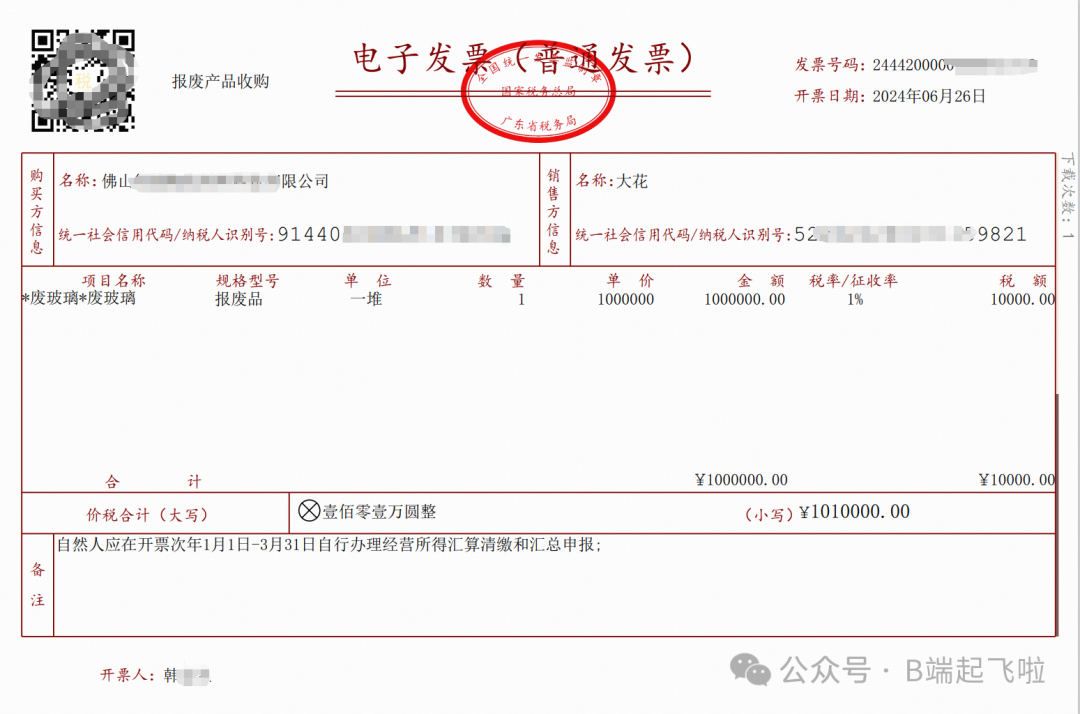

发票开具完成后,示例如下:

参考资料:

2023年中国再生资源回收利用产业链、回收总量、回收价值及竞争格局分析。

作者:一米,公众号:B端起飞啦

本文由 @一米 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务

- 目前还没评论,等你发挥!