起点课堂会员权益

起点课堂会员权益聊聊常听到SaaS公司的4类收入指标

在SaaS行业中,说到收入指标,你是否听到过这些:合同收入、现金收入、财务收入、ARR(年化收入),那这些收入指标什么含义、怎么计算呢,今天就以一个简单的案例进行下分享~~

1 简述

先来看一下这4类收入指标的简单定义:

- 合同收入。与客户签订合同中,客户承诺会支付的金额(有法律约束)。而在实际业务中,经常会出现签订一个大合同,而后续产品或服务未跟上,或者因为客户问题拖欠款项,使得合同收入与实际业务不同。

- 现金收入。现金收入是企业从客户方收到的不同支付方式的款项和。对于SaaS公司来说,现金收入是衡量公司短期财务健康状况的重要指标。

- 财务收入。按会计准则等法律法规SaaS公司能确认收入的部分。SaaS公司一般属于预付模式,需要以实际交付部分来确认公司的收入,计入财务报表。

- ARR收入。即ARR(Annual Recurring Revenue)年度经常性收入/年化收入,ARR是SaaS或订阅业务使用的关键指标,将长期订阅的合同经常性收入部分规范为一年期的价值,也是评估公司未来收入潜力的重要指标。

2 以案例来看看

假设某SaaS公司在2022年1月1日签订一个合同,合同价格共120万,包含以下3个商品:

- 解决方案A,标准价格是60万/年,按时长购买的,本合同购买数量为2年

- 商品B,标准价格是40万/个,按使用数量的,本合同购买数量1个,商品中包含10次使用

- 商品C,标准价格是20万/个,属于硬件,一次性交付,本合同购买数量1个

2022年3月1日客户付款20W首付款,尾款100W23年支付。假设22年商品B使用5次,23年使用5次;商品C 在22年交付给客户

按以上案例:22年和23年4个收入指标分别为以下表格:

3 详细说说4类收入

3.1 合同收入

3.1.1 概念

合同收入是指SaaS公司与客户签订合同时约定的金额。它是预期收入的起点,但在实际业务中,可能会因为产品或服务的交付问题,或客户的支付延迟,导致合同收入与实际业务收入出现差异。以SaaS内部管理系统而言,会以“订单”作为“合同”的线上化反应,所以合同收入=有效订单的订单金额之和。

3.1.2 案例

在上述案例中,22年的合同收入为120W,23年合同收入为0

3.2 现金收入

3.2.1 概念

现金收入反映了企业从客户那里实际收到的款项,包括各种支付方式。它是公司流动性的直接体现,对于SaaS公司来说,现金收入是衡量公司短期财务健康状况的重要指标,因为大额合同客户一般会在合同中约定分期款的相关条款。

以SaaS内部管理系统而言,会以回款单或资金流水来反应实际收款情况,所以现金收入=各渠道实际支付金额

需要注意的是:

- 现金收入,是泛指所有的支付方式,包括支付宝、微信、银行、现金支付等等

- 特殊场景,在实际业务中,可能会发生退款等,这部分的金额需要从现金收入中减去

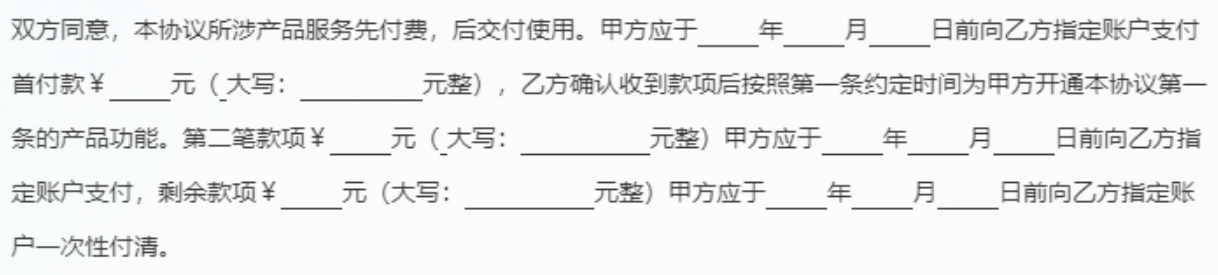

先补充下分期款的相关内容:

(1)合同中的条款一般如下:

(2)对应在订单中的展示:

落袋为安,以上的分期款,只有支付到SaaS公司才能认为是合同收入

3.2.2 案例

在上述案例中,22年的现金收入为20W,23年现金收入为100W

3.3 财务收入

3.3.1 概念

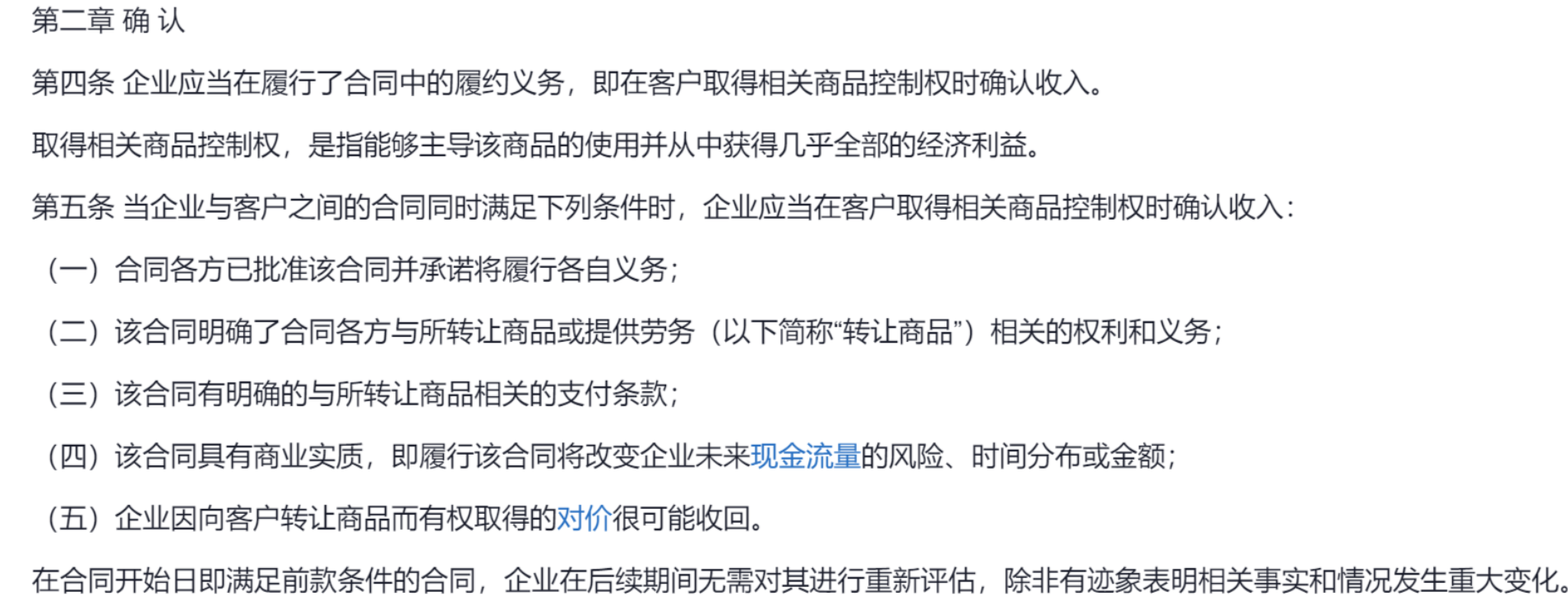

会计具有谨慎性原则,SaaS公司在会计报表-主营业务收入的一栏不能以合同收入或现金收入列入,而是会计准则的实际确认收入。会计准则关于会计收入的政策内容摘取部分如下:

对于到SaaS公司,一般会按以下5个步骤进行财务收入的计算:

- 识别与客户订立的合同

- 识别合同中的单项履约义务

- 确定交易价格

- 将交易价格分摊至各单项履约义务

- 履行各单项履约义务时确认收入

(1)识别与客户订立的合同

以SaaS内部管理系统而言,合同以订单呈现,识别与客户订单的合同。在实际商务场景上:正常订单,补充协议,合同变更,合同作废等各种场景,需要基于不同的场景定义是一份合同还是多份合同。

(2)识别合同中的单项履约义务

以SaaS内部管理系统而言,其会计收入就与其履约方式紧密相关,常见的履约方式:

- 第一类是按周期交付,比如按月购买,按年购买的订阅收入,这部分严格意义上来说是使用一天才是实际履约一天,才确认会计收入

- 第二类是按使用次数交付,比如按调用次数的API,按使用次数的某种服务,这部分商品,使用一次才是实际履约一次,才确认会计收入

- 第三类是买断式,比如购买某种硬件,确认收货即可确认收入

- 除了以上几种,还会基于公司商品的独特性会有不同的履约交付方式

在商品是否为单项履约义务,需要根据各个公司的实际情况来看

- 比如某些公司按包装好的版本进行售卖,那是版本是单项履约义务,还是版本内商品需要分拆出来作为独立履约义务

- 比如组合商品,只是在价格上有优惠,需要分拆成不同的独立履约义务

(3)确定交易价格

以SaaS内部管理系统而言,基于识别到的单份合同,获取对应的合同金额

(4)将交易价格分摊至各单项履约义务

以SaaS内部管理系统而言,将合同金额分拆至每个商品。为什么会存在分摊的这个事项,合同中不会购买一个商品单独一个合同,而是会打包多个商品定一个总的合同价格,分摊的逻辑会有以下几种

- 在定价或售卖时,即已知道每个商品在合同中的价格,则无需进行分摊

- 按标准价格*折扣率*购买数量作为比例进行分摊,以每个商品标准价格*折扣率*购买数量作为分子,看商品在合同金额的占比,在计算每个商品的分摊到的金额

作为SaaS公司来说,其难度的点在于

- 折扣率而言,分为订单折扣和商品折扣,分摊的计算规则不一样

- 购买数量而言,商品的类型不止是按数量售卖的,还有按时长购买的,标准价格是按年定价,而实际购买按天或按月

- 标准价格而言,也有多种方式,比如一口价、阶梯价等

(5)履行各单项履约义务时确认收入

以SaaS内部管理系统而言,按前面步骤(2)提到的履约方式,实际履约时确认收入

3.3.2 案例

在上述案例中,分别对应以上的5个步骤

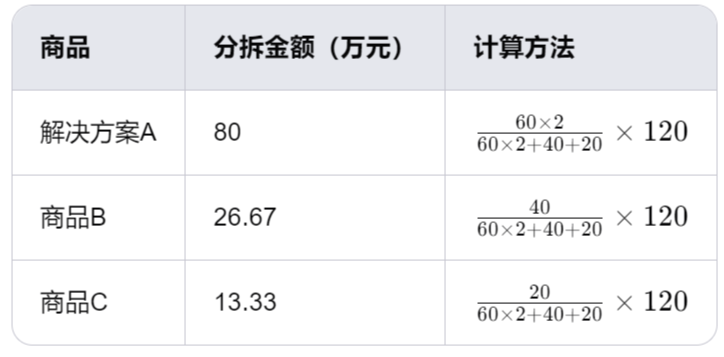

将订单金额分拆至单项履约义务:

则以此22年的会计收入为:66.665W=40W+13.335W+13.33W

3.4 ARR

3.4.1 概念

ARR(Annual Recurring Revenue)年度经常性收入/年化收入,ARR是SaaS或订阅业务使用的关键指标,将长期订阅的合同经常性收入部分规范为一年期的价值。

与上方的商品履约方式对应,会再将商品中【长期订阅型】(即周期类商品)区分出来。然后将收入按一定的规则在各商品层面进行分拆,再折合成一年期。

有些公司是MRR(Monthly Recurring Revenue),一般用于按月订阅的SaaS公司,为ARR / 12。除此之前,ARR一般还用于NRR(Net Retention Rate,美元计算的NRR即NDR)净金额留存率的计算。

3.4.2 案例

在上述案例中,还是需要将合同金额拆分到单项履约义务从履约的方式来看,解决方案A和商品B属于周期性产品,商品C不属于周期性产品,所以22年的ARR收入为:53.335W=40W+13.335W

4 看看几个说法

看看以下几种说法,哪几个是对的呢?

(1)现金收入之和等于合同收入?

并不绝对

- 在理想情况下,如果合同中的所有金额都在合同期内收到,并且没有退款或其他调整,现金收入之和可以等于合同收入

- 如果合同的款项客户不愿意支付,或者支付之后由于各种原因退款,那现金收入之和不会等于合同收入

(2)财务收入之和等于合同收入?

- 在某些情况下,如果所有收入都在合同期内确认,财务收入之和可以等于合同收入

- 在公司的实际操作中,财务收入不仅看商品的履约情况,还会考虑现金收入情况,如果财务收入计算到一定的时间段,客户一直不愿意支付款项,那公司会对客户权限进行关停,并且标记坏账

(3)会存在合同收入=现金收入=财务收入=年化收入的情况?

可以想想什么情况下这几个收入的值会相等呢~

本文由 @亚亚的酱 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自 Pexels,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务

- 目前还没评论,等你发挥!