起点课堂会员权益

起点课堂会员权益一文讲清楚:复式记账法与借贷记账法

在会计的世界里,复式记账法和借贷记账法是记录和反映经济活动的基石。这篇文章将带你深入了解这两种记账方法的起源、定义、结构以及它们在实际工作中的应用。

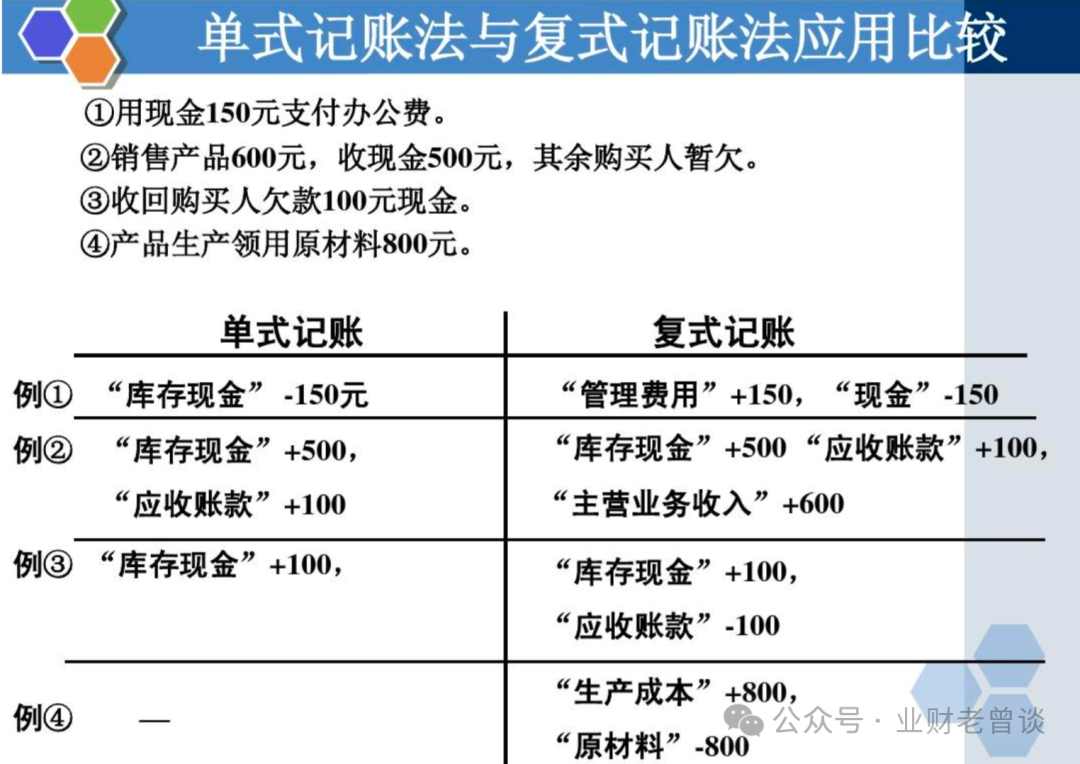

会计发展史上,在复式记账法发明出来之前,一直用单式记账记账法,对发生的经济业务只在一个账户中进行单方面记录,虽有简单、直接的优点,但也存先天缺陷,丢失了重要信息,比如:

A企业购买办公用品,现金支付15元,单式记账法分录如下:

库存现金 -15元

上述分录只记录了现金账户的变动,却不知这现金用在何处,进费用还是入资产了,造成信息缺失。

同样是上例,如果是复式记账法,分录如下:

借:管理费用-办公费 15元

贷:库存现金 15元

看出区别没?在复式记账法下,同一笔业务在这个账户(科目)记录,严谨、信息完整。

一、复式记账法起源及定义

复式记账法由意大利数学家卢卡.帕乔利1494年发明,也称“复式簿记法”,对发生的经济业务都要以相等的金额在相互关联的至少两个账户中进行记录的记账方法,即“有借必有贷,借贷必相等”。

复式记账法的核心:可稽核性!人们在获取、存储和表述主体经营活动信息中,任何有关主体财货的事件,一旦进入复式簿记系统,就有相应的责任者;而任何有关主体财货的责任者及其责任,都可以用复式记账法表达,这正是复式账户法历经500余载而不衰之奥妙所在。想象一下,是不是与区块链有异曲同工之妙!

也许有人会说,我的凭证分录就只有借,或只有贷,比如调整凭证时,一个借方红字,一个借方蓝字。别犟,这其实是借贷法的衍生而已,剥开外壳其实质仍是“有借必有贷,借贷必相等”。

相对单式记账法,复式记账法更严谨,信息更全,也更加能表达业务和财务要素,通过下图可以比较出来:

复式记账法在实务中又可分以下几种:增减记账法、收付记账法、借贷记账法;

我国在六、七年代尝试过增减记账法,但因其有先天缺陷,无法解决不同账户表达的一致性,比如负债科目(应付账款)的增加,应该在减方(即贷方),但记账符号“减”的描述容易让人错乱,最终与全球绝多数国家一样采用借贷记账法,就像现在的会计准则一样与国际趋同。

二、借贷记账法定义及结构

借贷记账法是以“借”和“贷”作为记账符号,记录每一笔经济业务对会计要素的影响的一种复式记账方法。

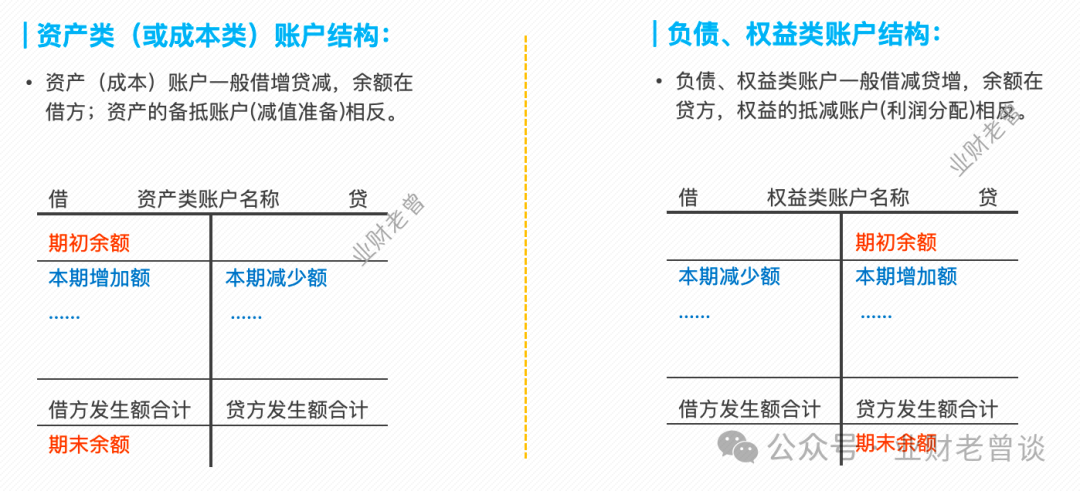

借贷记账法下,不同账户(科目)的结构及增、减方向都有特殊规定,归纳为如下4种:

1、资产(成本)类账户、负债与权益类账户结构:

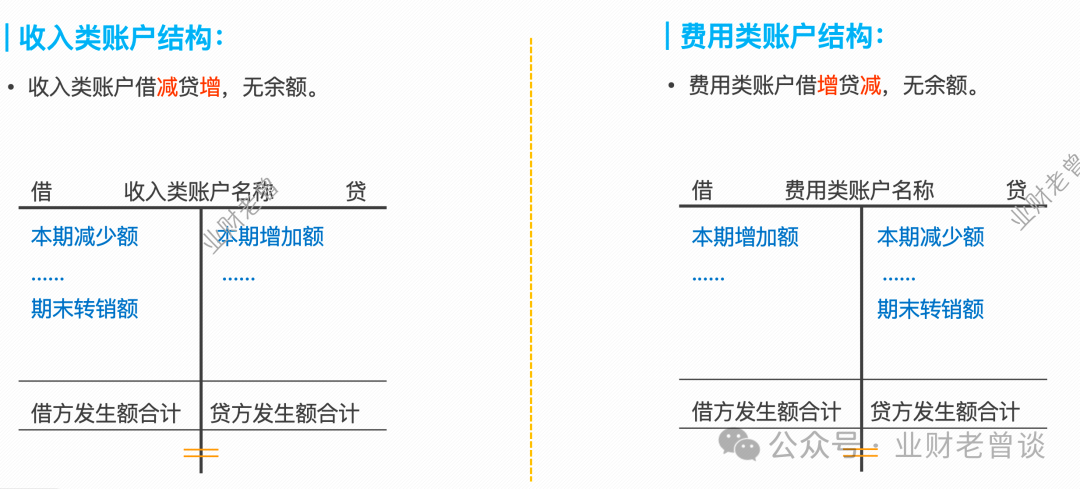

2、收入类账户、费用类账户结构:

三、借贷记账法的理解与应用

借贷记账法的记账符号是“借”和“贷”两字,既要将其看“死”,视同单纯的记账符号,不要从字面上去理解;又要将其看“活”,与一定的内容相联系,看到它的经济含义。

1. 看活:“借”、“贷”两字的经济含义

- 与账户的基本结构相联系,可表示记账方向;

- 与账户的基本性质相联系,可表示价值增减;

- 与价值量上的增减相联系,可表示账户性质。

2. 看死:“借”、“贷”两字是一种符号离开上述经济含义,借、贷就是一种符号,就好象代数式中的 x、y 一样,许多刚接触会计的同学经常忽视这一点被搞得晕头转向。

四、借贷记账法的四个“基本”

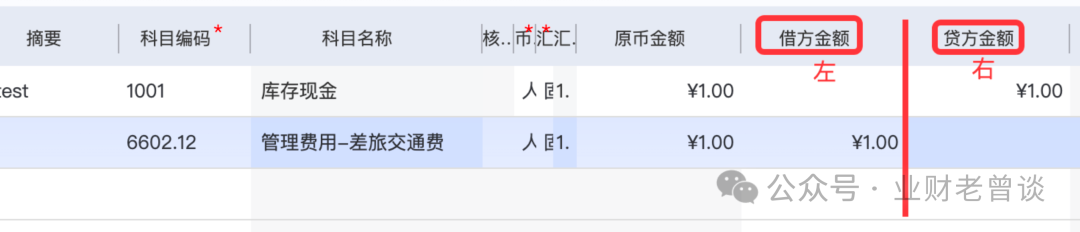

a.基本结构:账户结构左右两方,左青龙右白虎,呸呸呸,说错了,是左借右贷;

b.基本性质:资产借增贷减,权益借减贷增

- 广义资产账户:资产、费用、成本;

- 广义权益账户:负债、收入、所有者权益

c.基本规则:有借必有贷,借贷必相等

d.基本形式:一借一贷,衍生形式:一借多贷、多借一贷、多借多贷(不建议)

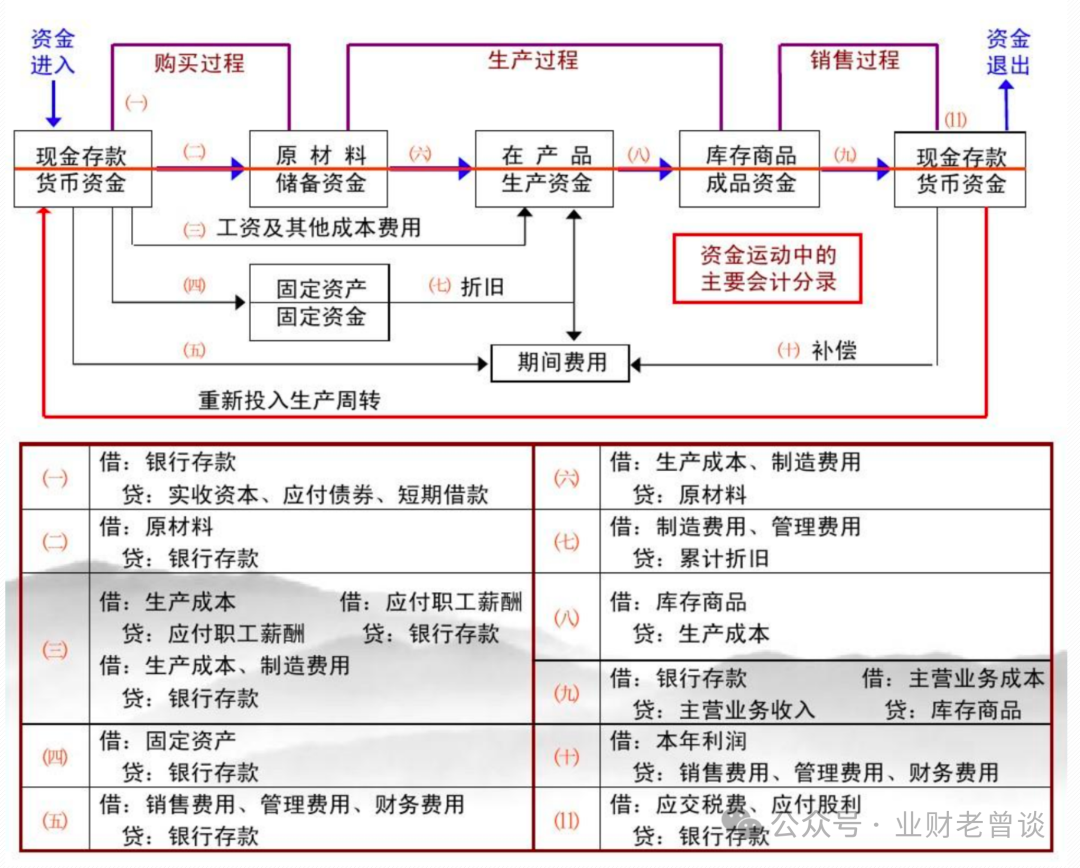

最后出个示例,借贷记账法下企业采购、生产、销售、运营全流程会计分录,方便大家理解:

作者:业财老曾,公众号:业财老曾谈,专注财务信息化20年

本文由 @业财老曾 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!