起点课堂会员权益

起点课堂会员权益信贷企业利润计算全解析:深度解读抖音放心借和蚂蚁借呗利润计算背后的财务逻辑

利润是衡量一个业务是否赚钱的关键指标,具有极其重要的意义。当我们评估一个业务的盈利能力时,利润无疑是核心关注点。就如同我们研究企业财报时,会对利润和现金流进行比较,以此来判断每年的现金主要来源是否是利润,辅助判断现金流健康情况。那么在信贷企业中,利润计算有何不同呢?

一、利润怎么算?

1. 抖音放心借的利润怎么算?

前文 以蚂蚁借呗、抖音放心借、美团借钱为例,聊聊企业如何计算期末资产收益率已经了解了抖音放心借属于助贷平台,匹配资方和借款人,平台本身不提供资金不放款,如下图:

助贷模式下,由于平台本身没有资金成本,业务利润全部来自于资方分润的服务费、推介费,比较简单,即利润=收入=10元。

2. 蚂蚁借呗的利润怎么算?

(从消息看,蚂蚁后续会变为助贷业务,本文主要先以现有业务为例,说明自由资金放款业务的利润计算。)

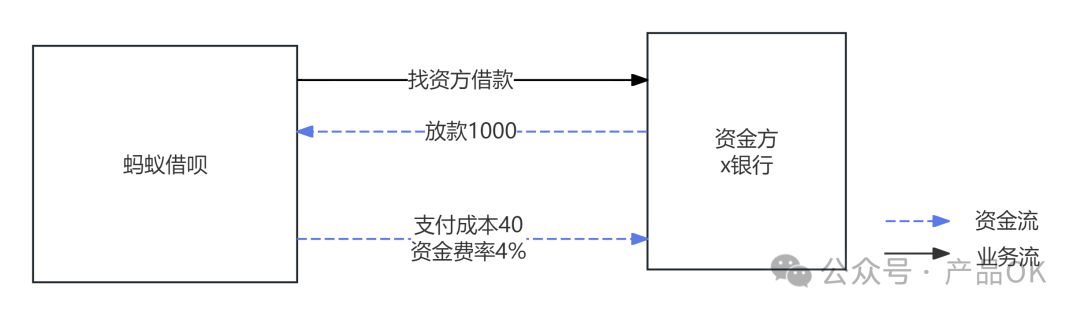

蚂蚁借呗目前属于自有资金放款模式,即平台自己放款,收取利息和费用,借呗一般仅收取利息,如下图:

回顾 “信贷保理”的产品架构和流程我们说信贷主要赚的是息差,因为自有资金放款是需要资金支持的,资金本身都有资金成本,如下图:

对应的利润=融资余额*(资产收益率-资金费率)=1000*(10%-4%)=60元。

其中资产收益率已在前文中说明,本文重点说明资金费率的计算。

二、蚂蚁借呗的资金费率怎么算?

1. 业务流、资金流

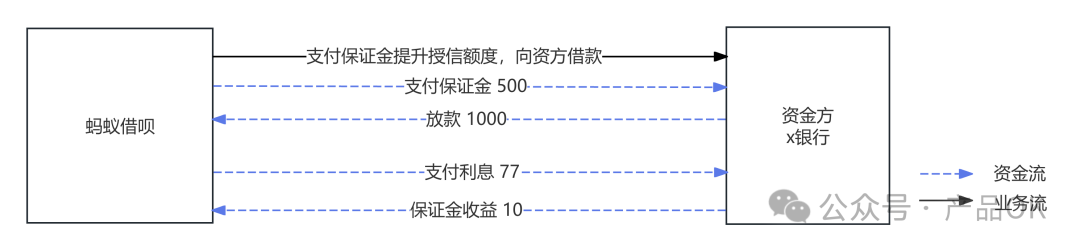

首先先了解蚂蚁借呗和资金方借款的业务流资金流,如下图:

常见的,借款前可能需要蚂蚁借呗先存入一定保证金,提高授信额度,此时产生第 一笔资金流由蚂蚁借呗支付资方保证金500。

资方收到保证金后,为蚂蚁借呗提供借款,金额为 1000 。

后续蚂蚁借呗需要支付资金方利息 77 。

同时,保证金也会产生一定收益,资金方会按期支付蚂蚁花呗收益 10 。

可以看到,整个业务流中资金成本=支付的利息-保证金收益=77-10=67 。

2. 计算方式

但在实际业务中,还需要考虑时间的因素,如

- 整笔借款的周期是2024.6.14~2025.6.14,

- 统计2024.1.1~2024.6.30这个周期单笔业务的期末的资金费率,

一般有两种计算方式选择:直线法、IRR。

什么是直线法?

假设资金的成本或收益在投资期限内均匀分布。它通过将总利息或收益除以投资期限来计算每年的平均成本或收益。简单来说,主要考虑截止当前已发生的现金流量。

什么是IRR?

考虑了资金的时间价值,它假设项目在整个寿命期内的现金流量能够按照一定的利率进行再投资,使得项目的净现值等于零。IRR 是使投资项目的净现值为零时的折现率。简单来说,需要考虑未来将要发生的资金流。

三、如何用直线法计算单笔借款资金费率?

1. 计算【应支付的成本-当期分摊】【实际借款金额-当期分摊】

我们假设整笔借款的周期是2024.6.14~2025.6.14,统计时间是2024.6.30。

注-为方便理解:

- 下文均默认币种为本位币,汇率换算在后文进行说明。

- 本节先不看当期分摊是什么意思,后文会进行说明。

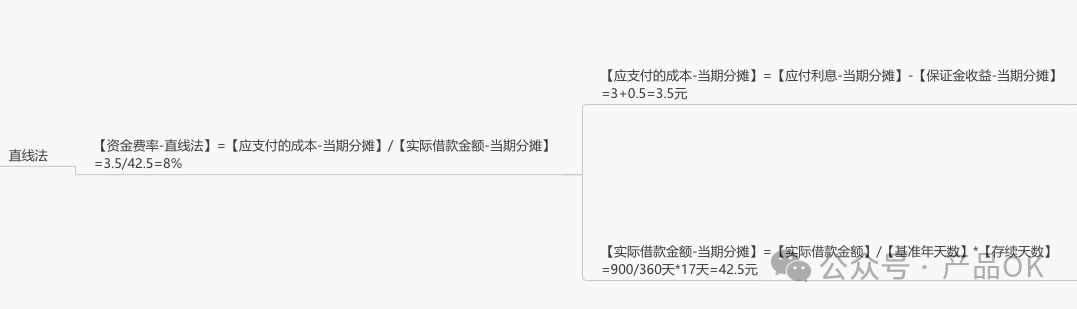

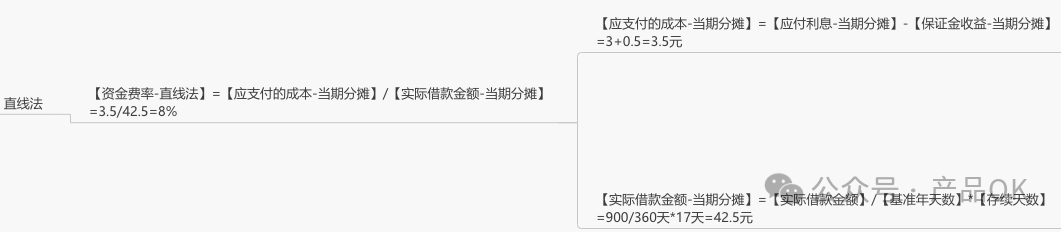

我们说直线法计算资金费率是将对于已发生的现金流进行计算,即【应支付的成本-当期分摊】/【实际借款金额-当期分摊】。

进一步看每个参数:

【应支付的成本】,通过资金流我们知道,应支付的成本,是包括利息、保证金、代扣代缴税金的(这里的利息为不含税利息),即【应支付的成本-当期分摊】=【应付利息-当期分摊】-【保证金收益-当期分摊】。

【实际借款金额】,通过资金流,能看到资金方给蚂蚁借呗放款前,蚂蚁借呗还缴纳了保证金,实际这笔业务,蚂蚁借呗收到的【实际借款金额】=【本金-当期分摊】-【保证金-当期分摊】。

2. 计算【应付利息-当期分摊】

从【应支付的成本-当期分摊】的第一个参数【应付利息-当期分摊】开始,先看看利息是怎么分摊的,当期分摊是什么意思。

公式:【应付利息-当期分摊】=【应付利息-每日】*【存续天数】

解读一下这个公式:

- 【存续天数】是指在统计周期(2024.1.1~2024.6.30)内,融资余额不为0的天数,即从6.14借款开始算第一天,一直到6.30统计截止日,一共17天。

- 【每日应付利息】乘【存续天数】,计算出到统计截止日当天,已计提的应付利息。

通过这个公式,可以得到,统计周期内分摊的应付利息金额,我们叫做【应付利息-当期分摊】。

同理,在使用直线法计算资金费率时,同样对保证金收益、本金、已支付的保证金均做分摊,使用当前分摊的金额进行计算,得到上文中的资金费率,如下图。

3. 计算【应付利息】,即整个合同应付利息金额

进一步看看公式中【应付利息-每日】的计算:

这个比较好理解,当我们在借呗借钱时,利息的计算也是同理的,即【应付利息-每日】=【本金】*【年化利率】/【基准年天数】=1000元*7.7%/360天=0.20元。

回顾【应支付的成本-当期分摊】的计算公式:

【应支付的成本-当期分摊】=【应付利息-当期分摊】-【保证金收益-当期分摊】 到这里,已经完成了【应付利息-当期分摊】的利息计算,进一步看看【保证金收益-当期分摊】是如何计算的。

4. 计算【保证金收益-当期分摊】

通过上文可知,【存续天数】是指在统计周期(2024.1.1~2024.6.30)内,融资余额不为0的天数,即从6.14借款开始算第一天,一直到6.30统计截止日,一共17天。

通过【保证金日收益】*【存续天数】,计算出到统计截止日当天,已计提的应付保证金收益。

5. 计算【保证金日收益】

进一步拆解计算参数,其中【保证金日收益】=【保证金】*【保证金年化收益率】/【基准年天数】,如下图示意。

至此,已计算得到【资金费率-直线法】=【应支付的成本-当期分摊】/【实际借款金额-当期分摊】中的【应支付的成本-当期分摊】金额。

进一步,我们看分母【实际借款金额-当期分摊】的计算。

6. 计算【实际借款金额-当期分摊】

1、实际借款金额同理,也需要做当期分摊,即【实际借款金额-当期分摊】=【实际借款金额】*【基准年天数】/【存续天数】。

2、其中,从资金流可以看到,资金方向蚂蚁借呗放款同时,蚂蚁借呗前置支付了一笔保证金,对于蚂蚁借呗来说,这里【实际借款金额】=【本金】-【保证金】。

至此,可以得到基于直线法计算的资金费率,如上图示意。

四、如何用IRR法计算单笔借款资金费率?

实际业务中,一般会在一个资方授信后,按企业业务发展按需提款,如授信了1000,今天需要100周转,会先提款100,而不一定是授信1000提款1000,故一般从资方维度做IRR统计,更真实反映在企业和某资方的资金流。

回顾前文,我们说IRR方法需要考虑未来将要发生的资金流,具体计算方式如下:

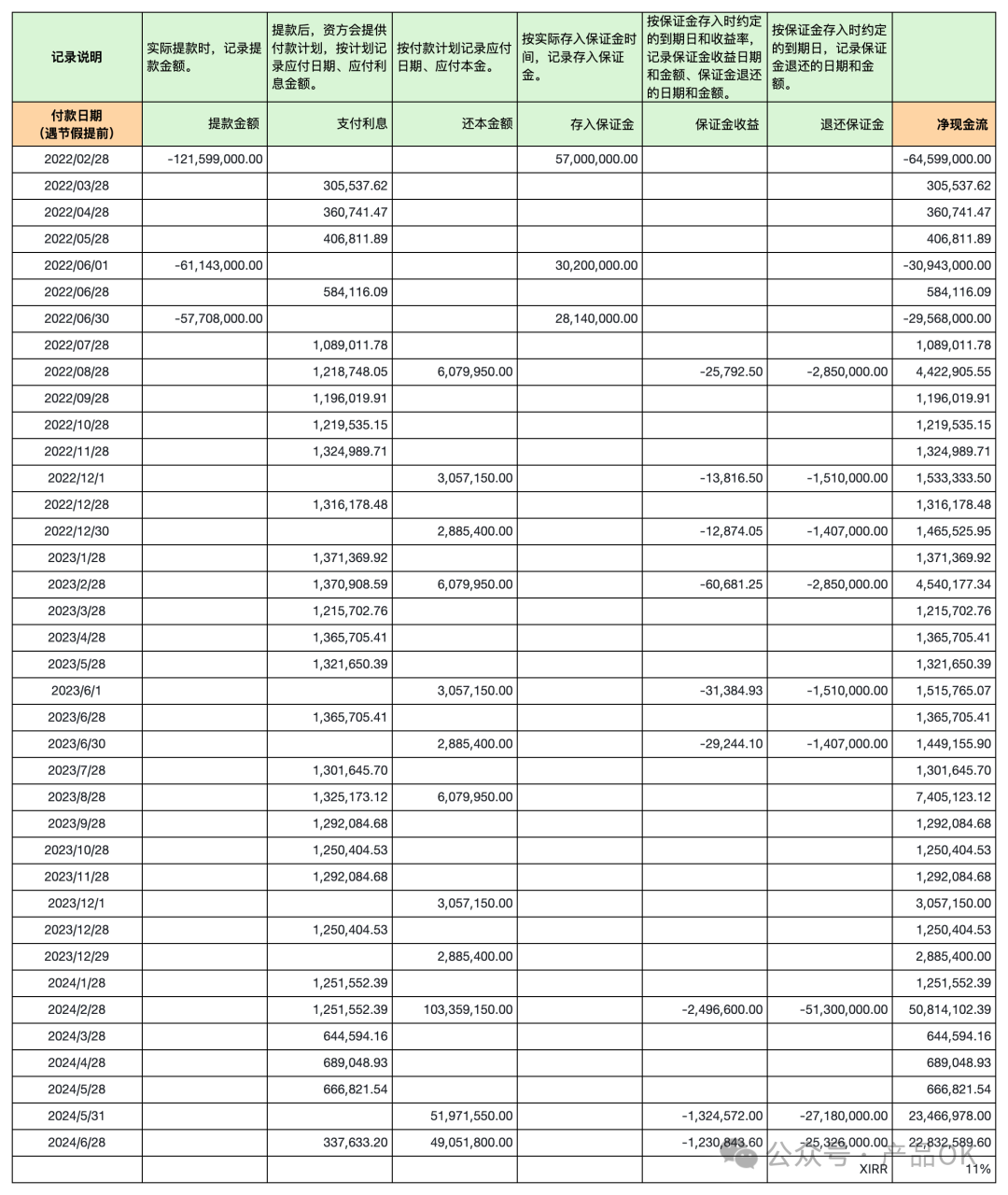

1. 第一步:先按付款计划罗列付款日期和净现金流

如何记录详见下表:

2. 第二步:使用XIRR函数计算得到资金费率

详见上表最后一行,计算得到最后资金费率11% 。

这样即可计算得到当前资方的资金费率,企业和该资方的每笔借款都可以使用这个资金费率用于计算。

五、计算期末综合资金费率

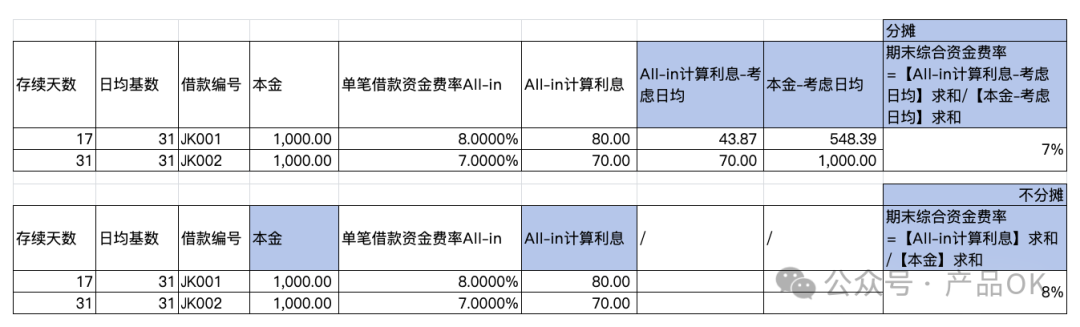

至此,我们计算得到了每笔借款的资金费率,但如果你是负责人,你更关心的一定是当前所有借款在期末的综合资金成本,此时统计截止到6.30的整体资金成本,我们需要进一步考虑分摊到日期的因素,进一步分摊到日均,减少误差。

为什么要进一步分摊,以下图为例:

比如借款1200:

- 第一笔借款是从2024.6.14开始借款的,截止6.30,只计提了17天的成本

- 第二笔借款是从2024.6.1开始借款的,截止6.30,计提了1个月的成本

- 从财务视角,为减少误差,一般需要分摊到日均,计算到统计截止日的计提成本和本金,计算资金费率。具体如下:

第一步:All-in计算利息

【All-in计算利息】=【本金】*【单笔借款资金费率】

通过前文使用直线法或者IRR计算出的【单笔借款资金费率All-in】,乘以单笔业务的【本金】,得到单笔业务的【All-in计算利息】。

第二步:考虑日均

其中利息:【All-in计算利息-考虑日均】=【存续天数】/【日均基数】*【All-in计算利息】

本金考虑日均的处理:

第三步:期末综合资金费率

至此,我们即可得到最终全部借款业务的期末资金费率。

境外业务汇率换算如何处理?

- 境外业务可能和资方约定锁汇汇率,如锁汇,直接取锁汇汇率。

- 如未锁汇,进一步看借款是否已结清:

- 如已结清,取结清日的外汇局汇率。

- 如未结清,取最近一个月最后一个工作日的外汇局汇率。

作者:产品OK,微信公众号:产品OK

本文由 @产品OK 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

不错

👍