起点课堂会员权益

起点课堂会员权益

刚哥讲故事(2)收单与钱包真难

在移动支付领域,收单和钱包的功能是核心,但实现一个既能收单又能转账的钱包远比技术层面复杂,它涉及到严格的合规问题。刚哥在这篇文章中,通过实际案例和深入分析,为我们揭示了收单业务的起源、参与者、概念泛化,以及收单与钱包之间的界限。

引子:我要成为XX支付宝

移动支付的核心在于收单和钱包能。商家只需开设一个账户,就能在多种场景下向用户销售产品和服务,甚至拓展到海外市场。同时,钱包功能使得与上下游之间的转账和交易变得十分便捷。这种模式催生了许多领先的互联网企业。

但是,一个又能收单又能转账的钱包其实不光是技术实现问题,更是一个合规问题。

曾经我们推出一个分账产品后,但市场进件了大量的有钱包需求的商户,都被我拦住了,并且耐心的讲解这是收单产品不是钱包,钱包产品我还需要监管那里报备申请后才能提供。

然后我就被客户diss了“微信、支付宝能做,你们怎么做不出来?我们是要做XX行业的支付宝的,你这么死板的产品,我们怎么开展业务”。

那问题到底出在哪里呢?有必要搞这么复杂吗?这次我们就来聊聊收单是什么,以及做一个既能收单又能转账的钱包,会有哪些堵点需要去突破。

01 收单交易来源

收单的概念来自于银行卡收单业务,我们线下在商家消费时通过POS机刷卡后,需要给商家在签购单上签名的方式来确认这笔交易,因此得名收单。

收单的主要特点就是商家需要在支付机构开户,并需要通过支付机构严格的审核才能获取到支付产品和终端设备。而消费者只需要刷卡就能完成跨行消费。这种方式极大地方便了消费者,也保障了支付的安全。

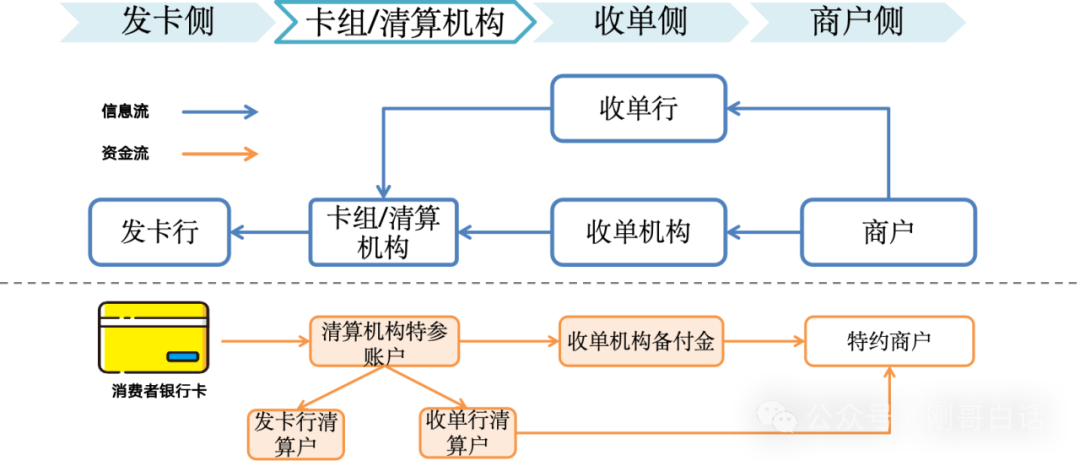

图1 银行卡收单结算流程图

02 收单的参与者

收单业务是个非常专业的领域,他是围绕卡组和清算机构的一个支付网络,一般把他们分为以下几个角色。

图2 收单参与者划分

1、卡组/清算机构

这个组织主要负责提供支付卡的品牌和网络服务,制定支付卡的使用规则、标准和技术规范,并管理全球范围内的支付卡网络。

虽然他们不直接发行支付卡,但会授权银行和其他金融机构来发行带有他们品牌的支付卡。此外,他们还通过清算银行为参与方提供清算服务,在我国主要是通过中国人民银行来进行这些操作。

中国的卡组主要是银联,国际上还有Visa、Master、JCB、AE等卡组织。

2、发卡侧

在支付交易过程中,发卡侧指的是那些负责发行支付卡并管理持卡人账户的金融机构。他们的主要职责是为持卡人提供优质便捷的银行卡服务,并在交易时代表持卡人进行交易授权和资金结算。

一般来说,发卡方包括各种商业银行、股份制银行以及国有银行。

3、收单侧

在支付过程中,有一些金融机构或服务商负责接收和处理您的支付信息,我们通常称他们为“收单侧”。他们的主要工作是将您的支付信息安全地传递给相关的银行卡组织,并确保最终将款项顺利结算给商家。参与这个过程的角色包括收单机构、收单银行和收单服务商。

收单机构需要有收单的金融牌照,并且展业地区也受到牌照的限制,跨区域展业需要申请和备案之后才可以开展业务。

4、商户侧

指在支付交易中,提供商品或服务并接受持卡人支付的商户或企业。商户侧的主要任务是通过支付系统接收持卡人的支付,并完成商品或服务的交付。因此商户侧主要是场景和服务的提供者,是支付服务的使用者。03 收单概念的泛化

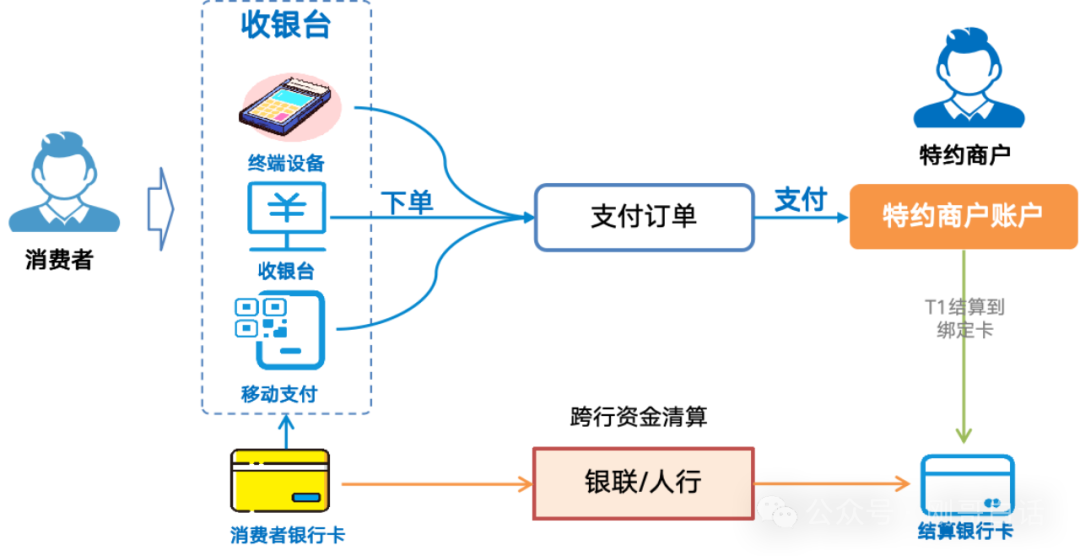

随着网络支付和移动支付的普及,收单的概念被泛化了,通过银行卡收单与网络支付牌照组合的全牌照的模式出现了。因此不仅把线下的面对面刷卡、扫码称为收单,同时线上的钱包支付、快捷支付、网银支付等跨行收款业务称为了收单。

图3 收单结算过程

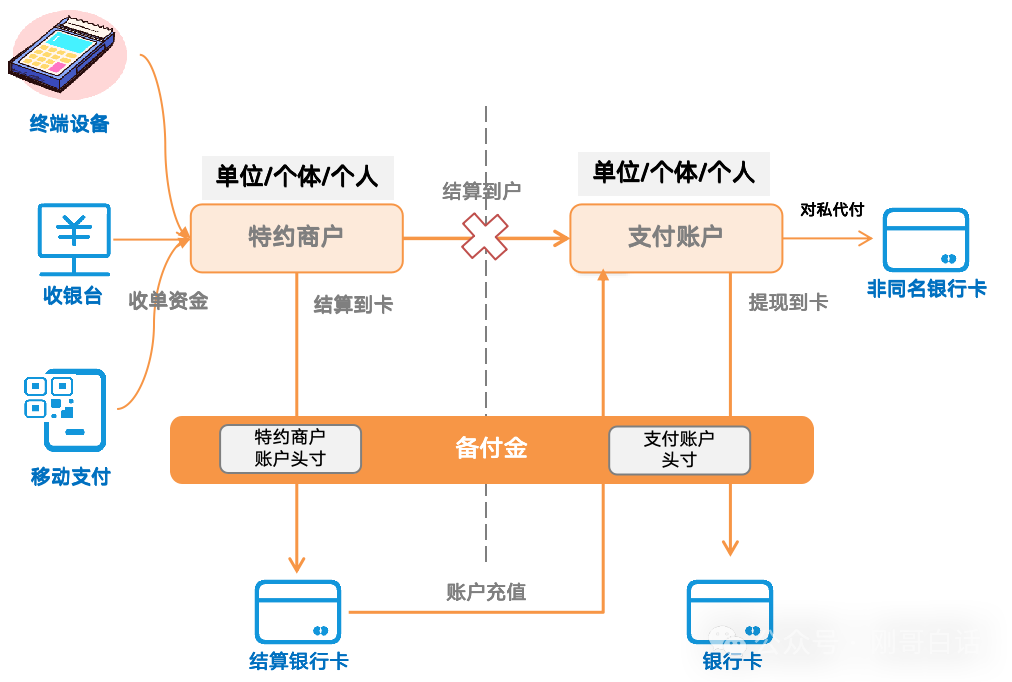

04 收单与钱包边界

线下银行卡收单和线上的钱包支付组合起来很容易,但是如何划分他们的交易结算边界,在促进商业发展的同时,又能有效抵御二清的风险呢?

图4 收单与钱包的边界划分

从上图可以看到,收单是按照《银行卡收单业务管理办法》以特约商户来管理,而钱包则以支付账户对应的《非银支付机构网络支付管理办法》来管理,两者互为补充。

需要注意的是,我国商户收单资金只能结算到银行卡,并不允许直接收单结算到支付账户。如果需要,通过支付账户来做代付业务,需要通过商户的银行卡充值之后才能在付出去。

为什么非要这么绕一下落地呢?其实主要还是为了防止套用“壳商户”伪造身份进行“收单代付、收单转账”等有风险的业务。所以收单只有收单结算,没有收单代付、收单转账,大家听到这些敏感词要注意喽。

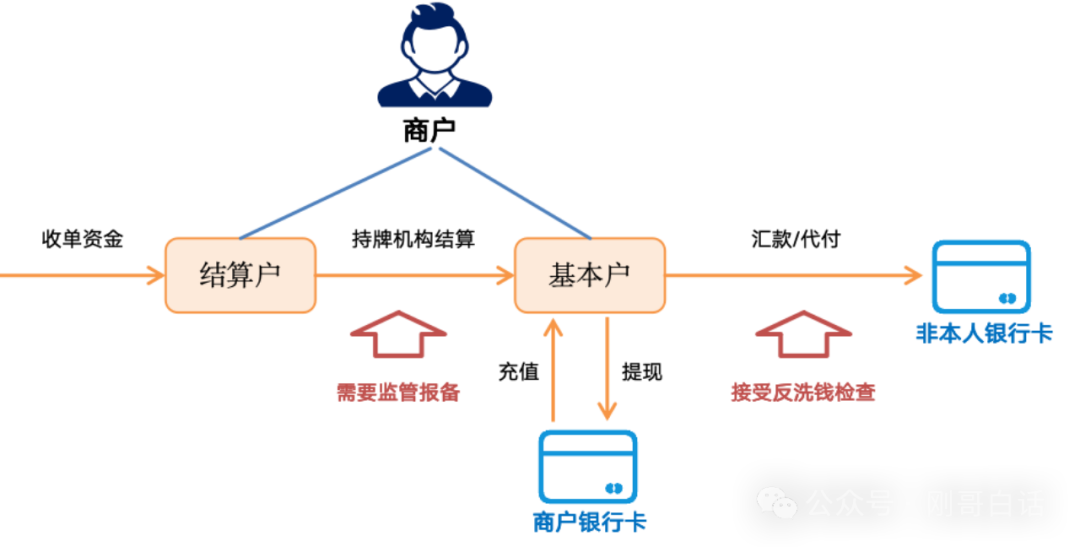

05 钱包收单的合规

可能有的读者会说,我看到市面上支付公司的钱包会用两个账户,很多支付文章中也介绍了钱包是通过结算户来收单,通过基本户来充值和付款,难道他们都不合规吗?

图5 钱包收单的合规要点

其实这些方案从技术实现上来说没问题,不过有几个合规要点上需要进行严格把控。

1、同一个主体合法账户

结算户和基本户都必须是同一个主体,并且也按业务场景审核其业务的真实性。结算户:作为收单资金暂存的账户,起着特约商户账户的作用。客户对于待结算资金只能看但是不能直接操作去转账。基本户:存放归属于客户的自有资金,起着支付账户的作用。允许客户操作充值、提现。

2、账户间结算需要报备

收单资金从结算户结算到基本户,这个需要有持牌机构来按照客户场景和订单来进行结算。并且这个也已经突破了现有的监管规定,因此必须在展业前30天向监管报备。

3、代付需接受反洗钱检查

基本户上的资金需要做非本人账户间的转账和代付,这个就要接受反洗钱检查了。避免通过大量非本人账户进行洗钱和开展清算业务。(详细的我们在转账代付部分介绍)

06 说在最后

解释了这么多,那微信、支付宝为什么可以呢?

1、他们是A类机构

微信、支付宝作为A类机构小额的转账、付款都是允许的。A类机构对于客户实名质量,交易限额管理、风控等方面都有非常高的保障体系。

2、他们做了报备

对于商户账户与支付账户之间的转账,需要去人行报备。并且近几年也会发现,微信、支付宝也需要商户提现到银行账户,在进行充值回来进行付款了。可见他们也不是你想的那样什么都可以做。

3、他们罚的起

这个是必须的,个人账户做成收款码本来就是诈骗的重灾区。做这方面的创新,没点实力去兜底风险肯定是不行的。另外我们也可以看到,小微商户经营码不是一直在准备推出嘛。

当然还有为什么转账和付款会有那么多限制,这些也是个很有意思的问题,我们在下一篇《转账付款的罪与罚》单独介绍。

本文由人人都是产品经理作者【刚哥】,微信公众号:【刚哥白话】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

指出移动支付的核心在于收单和钱包功能,但实现既能收单又能转账的钱包不仅涉及技术,更存在合规问题。以曾因拦住有钱包需求的商户进件并解释相关规定却被客户抱怨的案例,引出对收单业务相关内容的详细讲解。