起点课堂会员权益

起点课堂会员权益直白地讲清楚支付系统各业务的本质很难么?

许多人在面对支付系统的业务逻辑时,往往会被其复杂性所困扰,难以抓住本质。本文直白且系统地梳理了支付系统各业务的本质,供大家参考学习。

最近让团队里的小朋友给我讲讲支付,发现绕半天还没有讲到本质的东西。

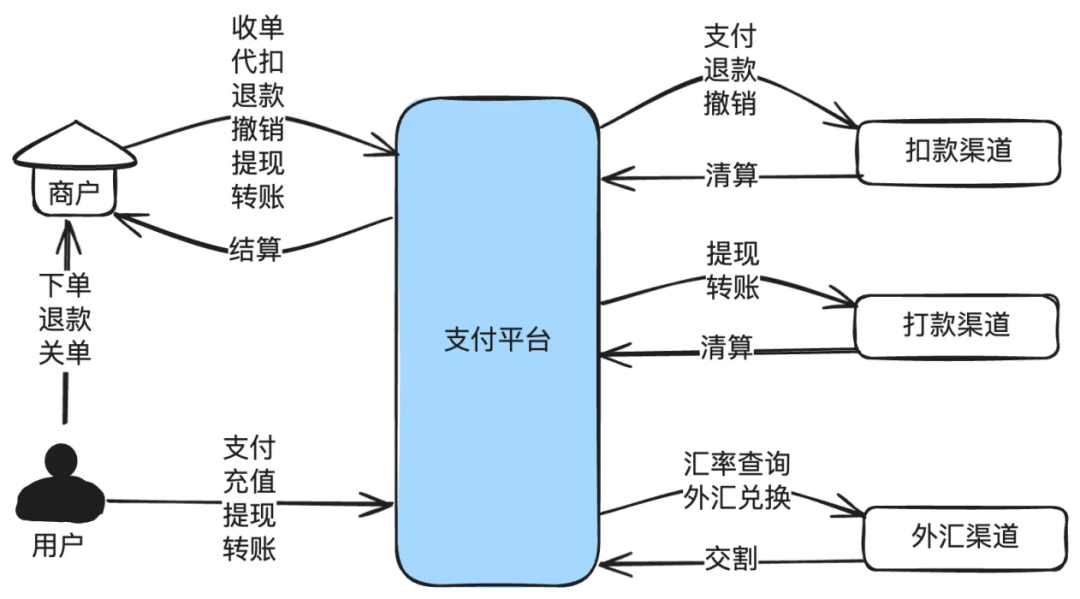

一、支付(收单)

给支付最简单的定义,就是帮商户把用户的钱扣到支付平台的账户,支付流程相关的所有工作都是围绕这个核心点展开。至于钱到了支付平台账户后怎么做,后面还有清分结算,对账等。

支付方式、支付渠道的抽象在每个公司都不一样,而且现在为了提高用户体验,创新了很多种支付方式,比如扫码付(还分正扫、反扫),三方钱包APP跳转支付,快捷支付,网银支付,代扣,先用后付(京东白条、花呗,国外的BNPL),VA、OTC、余额账户等。

1. 支付的本质

说明:

- 支付的本质是帮商户把用户的钱扣到支付平台的账户。

- 比较特殊是余额支付和营销,余额是平台内部开设的虚拟账户,不会调用外部渠道。营销往往也是调用内部的营销系统做核销,分有资和无资。

- 涉及的记账,这里没有画出来。在后面的账务系统章节中有详细介绍。

2. 支付信息流

说明:

- 只画了几个核心的域,部分域没有画出来,比如额度中心等。

- 部分调用会有多次,为简化,也只画了一次,比如会员的校验。

- 有些流程没有画出来,比如收单推进成功后,也会调用账务进行记账。

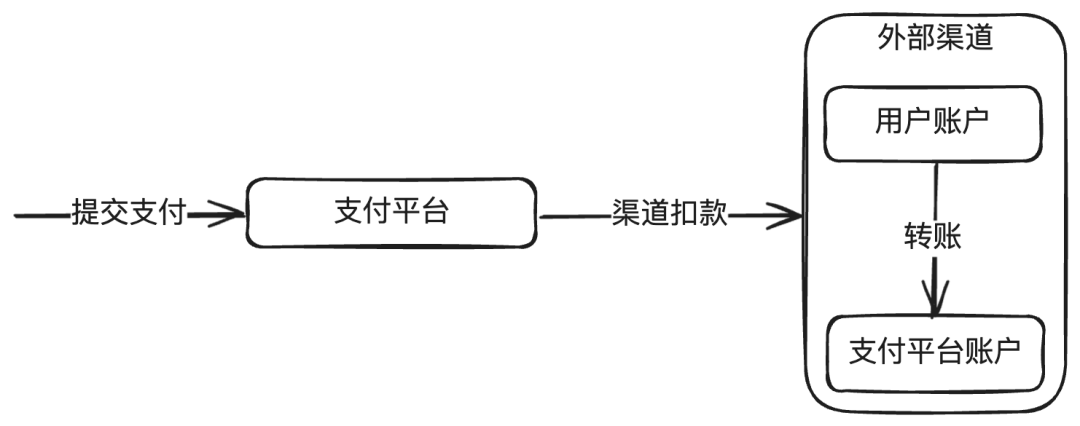

3. 支付资金流

资金流在后面的账务章节会详细介绍,这里只做个简单说明。

首先是虚拟资金流,也就是支付平台内部的资金流,以即时到账模式为例,如下:

说明:

- 支付平台记账都是复式记账法,渠道扣款成功后,会同时记“支付网关过渡户”和“渠道待清算”。此处为了简化,只写了支付网关过渡户。

- 还有分账、分润模式。比如:商户A是通过一个大商户B入驻到了支付平台,商户A收98块,大商户B收手续费1块,平台直接结算给商户A和大商户B,就是典型的分润模式。

实体资金流就是外部银行之间的资金流转。

二、撤销与退款

撤销和退款都是支付的逆向操作。两者核心的区别:

- 撤销:没有支付成功的单据,也可以撤销。如果还没有支付成功,就直接关闭订单。如果已经支付成功,就把用户的钱退回去。

- 退款:只有支付成功后,才能进行退款。如果订单还没有支付成功,返回退款失败。如果支付成功,就把用户的钱退回去。

在以前还有一个冲正的概念,现在用得比较少。冲正的概念来源于以前信用卡POS机交易场景,当信号不好时,不知道上次支付是成功还是失败,就对支付交易发起一笔冲正,本质和撤销是一样的。

因不同的收单机构或外部渠道都有自己的业务方案,所以针对撤销和退款还会存在一些差异:

- 有些收单机构和外部渠道,对于支付成功的交易,只有在日切前可以撤销,日切后只能退款。

- 有些收单机构和外部渠道,撤销和退款已经合并。

- 一般情况下撤销是退款退费,也就是收的支付手续费,会退回给商家。而退款通常是退款不退费的,也就是收的支付手续费,不会退回给商家。不过也有些收单机构或外部渠道,退款也会退费。

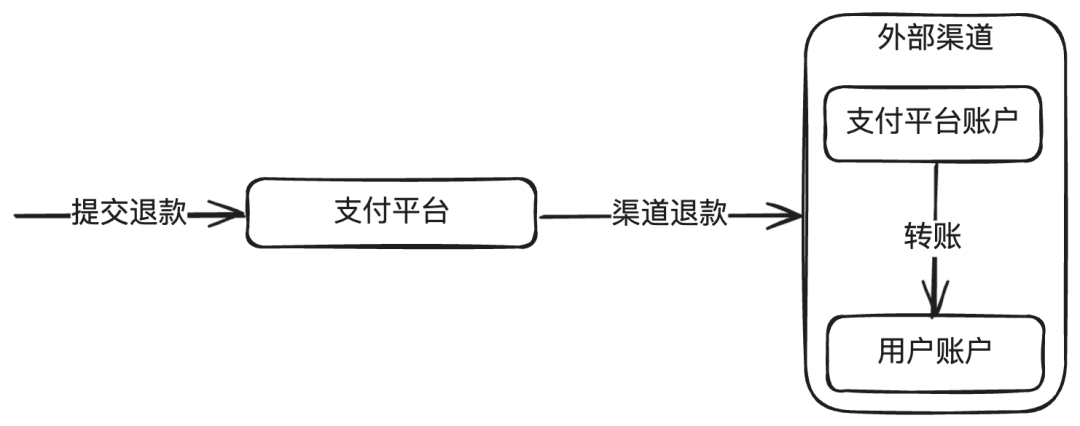

1. 退款本质

说明:

- 退款的本质就是把钱先从商户那里扣除,然后转给用户。

- 余额支付的退款不会调用外部渠道。

- 完整的流程很长,比如:收到商户的退款请求后,需要先查询历史合约,检查合约是否支持退款,是否过了退款有效期,是否满足最小退款金额,全部通过后,就创建退款单并保存。接下来会进入退款资金准备阶段,因为从资损防控的角度,除非另有合约约定,否则支付平台一般是不会做垫资退款的。在退款资金准备阶段,需要实时扣减商户待结算户的钱,这是与支付流程很大不同的点。当然,有些支付公司可能和商户约定从独立的退款账户进行扣款,那也需要保证这个退款账户余额充足。

2. 退款资金流

说明:

- 退款校验通过后,需要做资金准备,归集到退款过渡户。调用渠道成功后,到渠道待清算。

- 为了简化,只画了单边账户,实际记账时是复式记账。

- 还有一些流程没有画出来,比如清算文件过来会对账,推进到渠道应清算,与渠道对账后,还会推进到银行头寸。

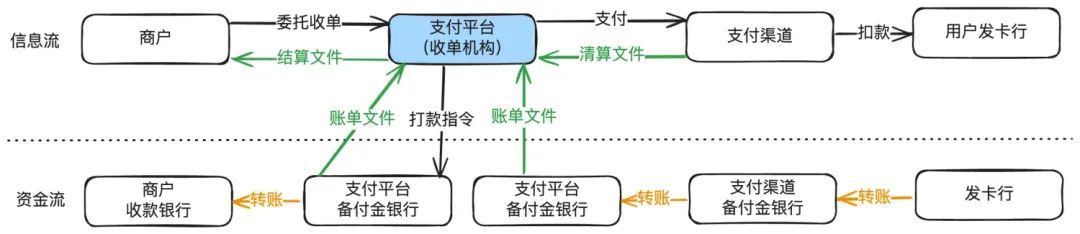

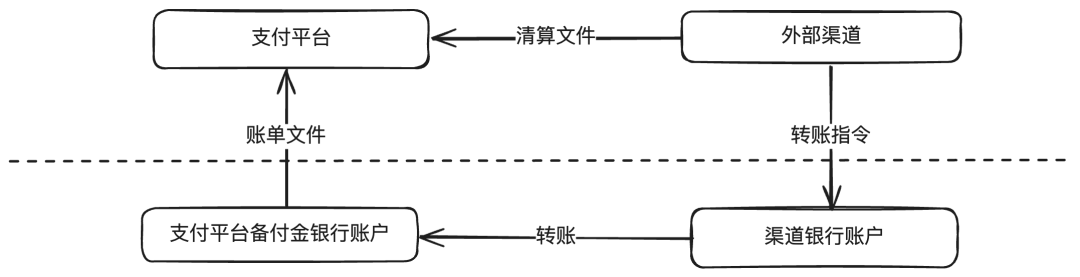

3. 外部渠道清算

外部渠道支付成功、或退款成功,都会涉及清算流程,简单地说,就是外部渠道把当天的支付、退款交易数据先进行轧差,然后生成一个清算文件,支付平台拿到这个文件后,解析并与内部的交易进行对账,对账成功后,从待清算户到应清算户,在渠道真实打款后,查到账单,再从应清算到银行头寸。

更详细的可以参考后面的账务域内容。

说明:

- 图中画的外部渠道是三方钱包的场景,也就是支付平台和外部渠道全部都是在银行开的账户,会有跨行转账。

- 特殊情况下,外部渠道是一个银行,支付平台直接在这个银行开了账户,那就是外部渠道内部转账。

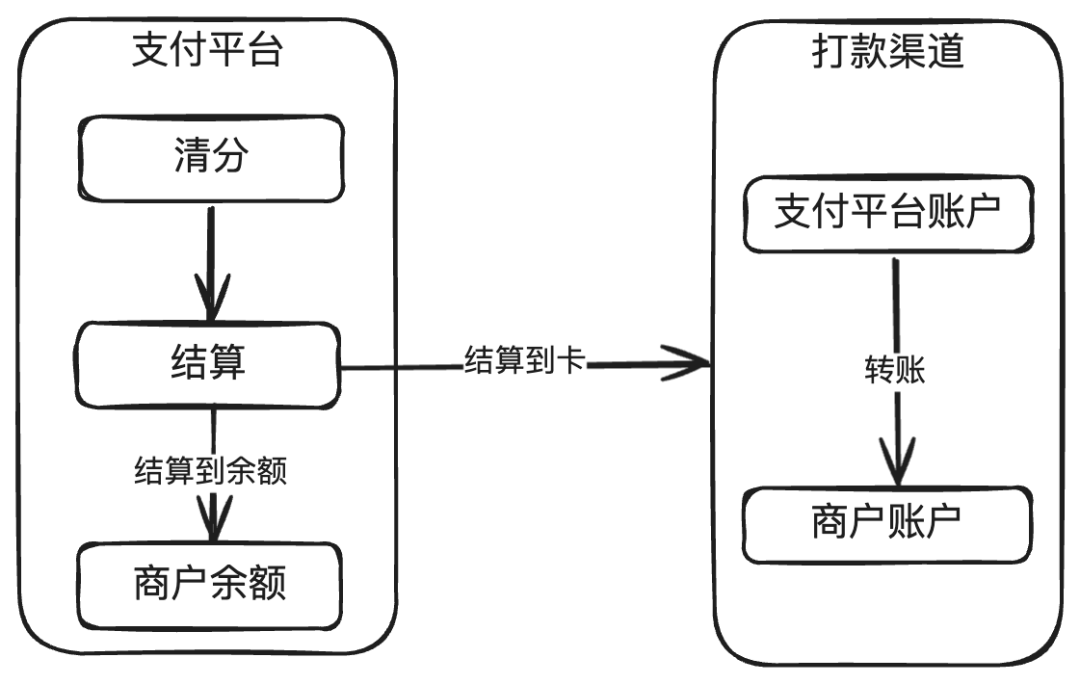

4. 商户结算

在收单机构(支付平台)里,结算就是把帮商户收进来的钱,按约定的结算规则,准确、及时地结算给商户。

结算前需要先做清分,就是把一笔支付的钱,根据当初签订的合约分成若干份。比如支付100块,平台手续费1块,商户99块。

根据合约,可以结算到余额,也可以结算到卡,结算还有结算周期,也就是所谓的T+n,其中的T是指交易时间,n指第几天结算。比如T+0就是当天的交易当天结算,T+2就是当天的交易在第3天才结算。

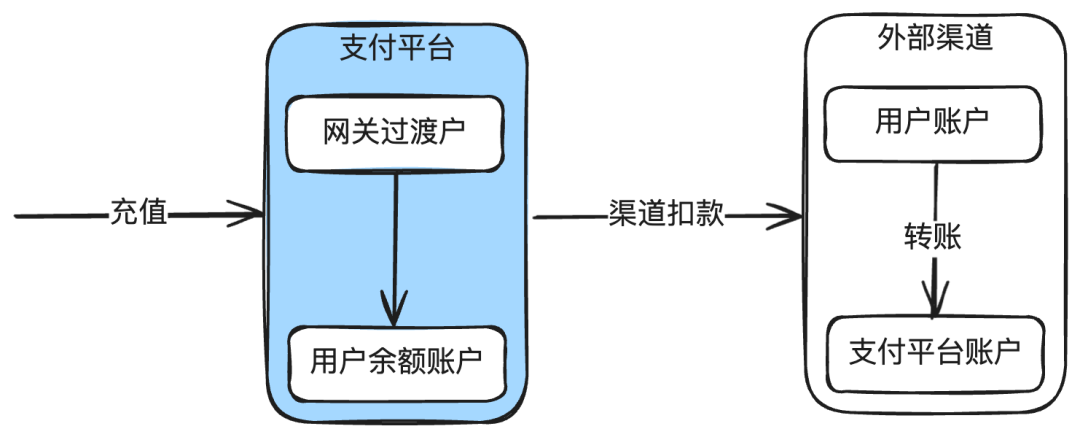

三、充值

充值就是把用户的钱充到支付平台余额账户。余额因为涉及到资金安全,所以无论国内国外基本上都是需要持牌经营。

很多持牌机构都想让用户做充值,好处也很明显,比如:

- 使用余额支付的成功率极高。

- 因为有资金留存,用户打开的频率更高。

在国外,如果利用好流动性管理,因为资金量足够大,利息或理财收益也很高。

充值的核心只有2个点:

- 支付平台调用渠道把用户账户的钱转到支付平台的账户。

- 支付平台把用户的余额账户加上对应的金额。

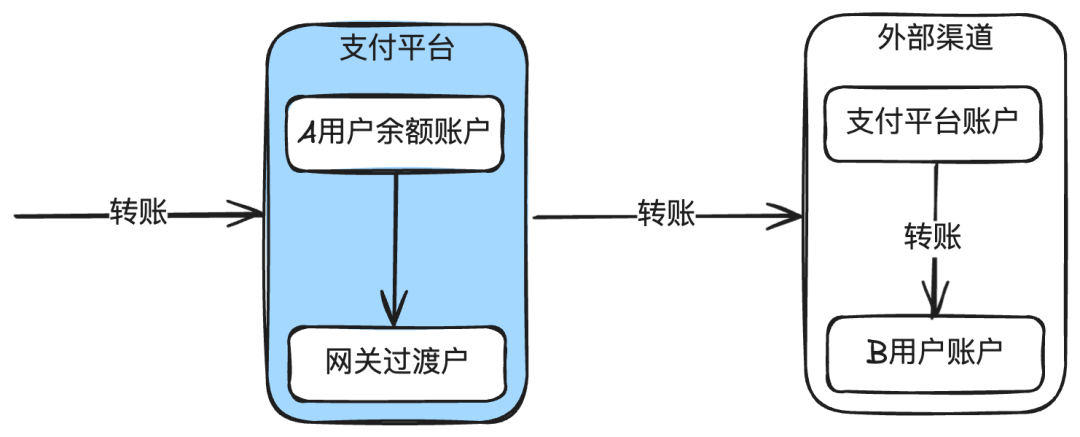

四、转账/代发/调拨

转账、代发、调拨的本质就是把资金从一个账户转到另一个账户。三者之间有一些细微的区别:

- 转账:一般是指个人到个人的转账。包括余额到余额,余额到卡。

- 代发:一般是指商户到个人的转账。比如代发工资。

- 调拨:一般是指支付平台内部多个银行账户之间做流动性管理时的转账。

还有两种比较特殊的转账,就是发红包和AA收款。一对一的红包,本质就是一对一的转账,一对多的红包,本质就是一对多转账。AA收款的本质就是多对一的转账。

以转账到银行卡为例,用户A把自己的余额100元转给B用户在招行的银行卡,如下:

说明:支付平台先把A用户余额账户扣减。然后调用外部渠道转账,由银行把支付平台备付金的资金转到B用户的账户上。

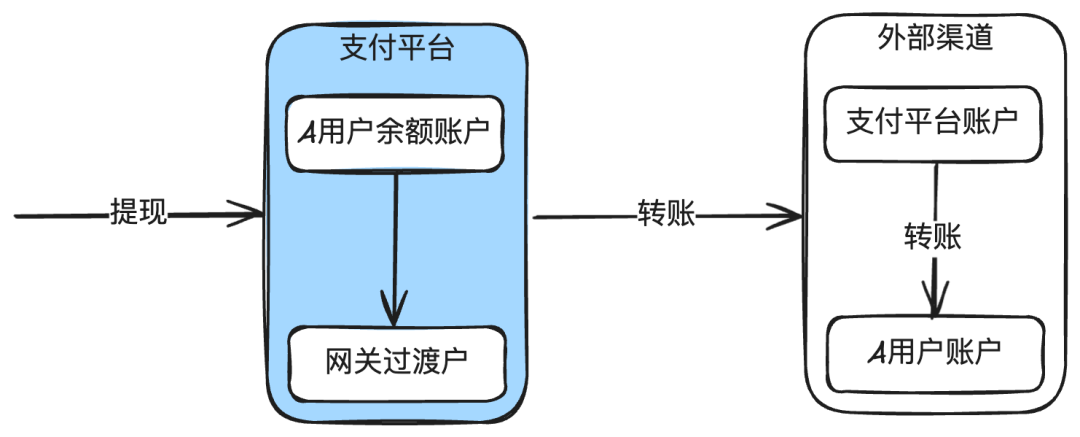

五、提现

提现的本质也是转账,只是用户把支付平台余额账户的钱,转到自己在外部渠道的账户里。

与一般意义上的转账的区别在于,通常情况下说的转账是不同用户或商户之间的转账,而提现默认是自己余额账户的钱提到自己开设在外部银行的账户。比如支付宝或微信余额提现到自己在招行的账户里。

六、外汇

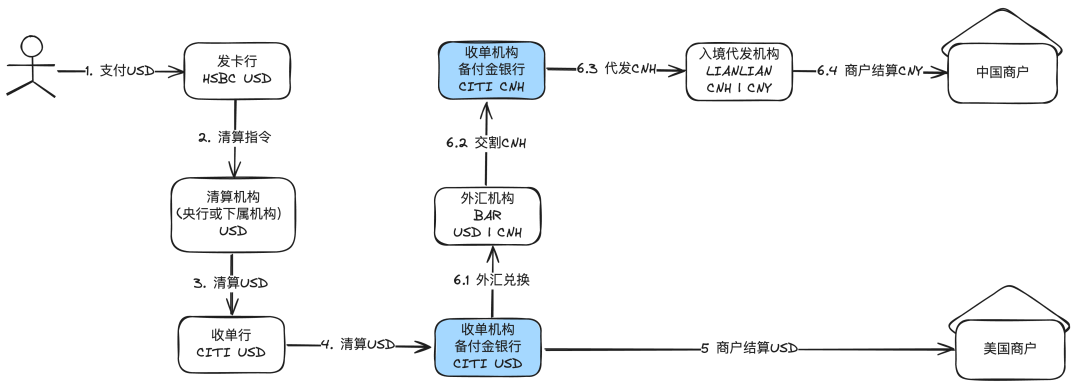

外汇业务表面上只是把一种货币换成另外一种货币,但是实际情况下是非常复杂的。比如需要区分自由流动货币和管制货币,交易有即期、远期、掉期等,涉及跨境电商有结汇入境和入境结汇。另外,外汇市场是全球最大的金融市场。

说明:

这是一个典型的跨境资金流案例。用户支付USD,收单机构收到的是USD,但是需要结算CNY给中国境内的商户。

收单机构(也就是支付平台)需要先将USD兑换成CNH(离岸人民币),再由入境代发机构把CNY结算给中国境内商户。这是所谓的“结汇入境”。

如果采用“入境结汇”的方式,则收单机构直接结算USD给商户在境外的银行账户中,由商户以USD汇入境内,再兑换成CNY。或者收单机构先把USD汇入境内备付金账户,再兑换成CNY,然后再结算CNY给中国境内商户。

以上这些不同的资金处理方案,统称为资金方案。

本文由人人都是产品经理作者【隐墨星辰】,微信公众号:【隐墨星辰】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

很棒