起点课堂会员权益

起点课堂会员权益支付手续费设计思路

怎样在不影响用户正常交易的情况下确保收到手续费?这是本文章分享的核心主旨。

第三方支付公司商业模式主要分为两种:一是tob,即将支付服务接口提供给商户,商户自行封装接口,设计页面,商户平台上的用户对第三方支付公司不可知;二是toc,即开放自身支付公司的sdk或页面,用户直接在其页面操作,用户对第三方支付公司可知,如支付宝APP。

如果一个支付公司只有第一种商业模式,因其躲在用户身后,其他盈利模式难突破,所以绝大部分盈收来源为用户提供支付服务收取的手续费。怎样在不影响用户正常交易的情况下确保收到手续费?这是本文章分享的核心主旨。

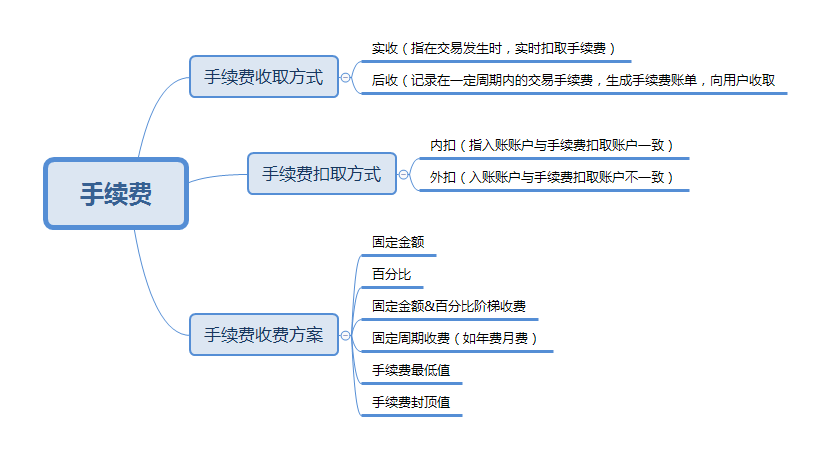

一、手续费相关知识普及

二、手续费实收设计思路

第三方支付架构可按照交易是否涉及银行实资金变动划为两种类型:

- 转账,指从支付机构用户A账户余额划转至支付机构用户B账户余额(支付机构的账户余额实际资金皆在支付机构的银行备付金,所以账户余额的互转,并不影响支付机构在银行的备付金)。

- 代扣代发,涉及用户银行实资金账户余额变动。

转账类交易不需要像代扣代发一样与银行网关交互,转账类交易以自身记录为准,代扣代发以银行返回状态为准。两种类型的交易在手续费设计时存在不同。

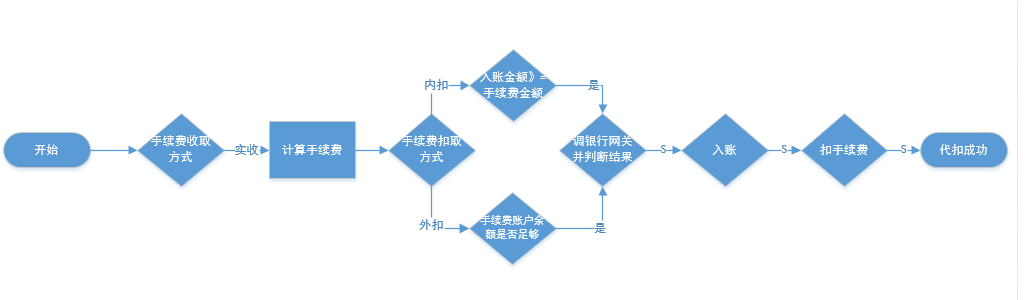

比如代扣的手续费设计思路通常为:

如图为代扣设计手续费的大致流程,这里值得注意的是,一定要控制手续费内扣(银行也俗称坐扣)时,要求入账金额大于手续费,不然用户为首次代扣,银行通道已经返回代扣成功。但是,你去先入账再扣手续费,扣手续费失败,事务全部回滚,导致交易失败。而银行已经扣了用户的钱,又要进入退款流程,这样会导致流程拉长,且更难控制成功与否。

手续费外扣时,需要考虑的是先查询手续费账户余额是否足够,还是先扣了手续费再发通道交易。

- 若是手续费外扣,先扣手续费,再发通道,因为通道有可能交易不成功,之后你得退手续费。这种方式是保证支付公司的收益。

- 若是手续费外扣,先查手续费足够,通道成功了再来扣取手续费,在高并发的情况下手续费扣取失败,通道成功你视为成功还是失败?需不需要发起退款?若是视为成功,保证用户体验,增加支付公司手续费收不到的风险呢,这时可以做个手续费差错流程,来处理这种小概率事件。但是具体设计逻辑还是看各自公司业务场景。

而转账类交易的设计思路不同,如下:

手续费外扣设计思路一致,不再累赘。而内扣因为转账类交易不涉及银行代扣代发网关交互,可以不判断:入账余额≥手续费金额。可以直接先入账再扣手续费,这样能保证入账账户有余额时,账户余额+入账金额≥手续费金额,转账交易也可正常完成。

三、手续费后收设计思路

手续费后收设计主要流程阶段如下:

这里的手续费可以在交易时实时计算,也可以在账单日期生成,再逐笔计算手续费。

因为手续费后收,是保证用户支付交易不会因手续费原因导致失败,这会让用户体验特别棒。但是手续费后收存在问题即手续费不能收回。

现有市场上,有事先与用户签订协议,互相约定在固定手续费账单日期向指定账户扣取手续费,这时必须要求该手续费账户有足够余额,若是余额不够就涉及催款及催收系统,甚至会让公司内部人员上门催缴。

此篇文章主要侧重于手续费扣取逻辑,不涉及具体的手续费计算及手续费分润方案。手续费计算一般是读取系统里面的配置的手续费方案,按照指定方案算出;手续费分润方案是将手续费收入分配给交易的几方,共同获利。

本文由 @owl 原创发布于人人都是产品经理。未经许可,禁止转载。

为什么会存在手续费大于入账金额的情况呢?而且在交易发生时像支付宝微信这些第三方支付平台就会进行手续费的清结算了啊,所以没有明白为什么手续费和入账金额要分开扣

有哪家支付公司,会为了手续费,单独向银行发一笔扣款指令去扣用户或者商户的钱呢?都是先将用户的钱扣到自己的备付金,随后采取全额或者差额的结算方式。感觉楼主说的有点复杂了。

你信息流和资金流没有搞清楚~~

代扣、转账、后收三张图咋是一样的?

三个流程图 都是一样 的

感谢分享, 对于支付时候的异常流程考虑的比较周到。