起点课堂会员权益

起点课堂会员权益

支付清结算之渠道路由

B端产品需要更多地依赖销售团队和渠道合作来推广产品,而C端产品需要更多地利用网络营销和口碑传播来推广产品..

B端产品需要更多地依赖销售团队和渠道合作来推广产品,而C端产品需要更多地利用网络营销和口碑传播来推广产品..

今天我准备从最近的一件任务谈起,主要关于支付系统中渠道路由的事情。

一. 背景

我在的这家公司是做物流领域的互联网公司,周支付交易额约在亿元人民币级别,支付这块的考核指标是在降低渠道成本,这次任务是对渠道路由进行重梳理对现行的渠道路由策略有效性,合理性进行验证并提出降成本的方案。

二. 渠道路由概念说明

支付清结算系统主要包含三大块,包括支付,清结算,风控,其中渠道路由属于支付大模块中。

渠道路由即指发起的支付根据配置的渠道路由策略选择匹配的优先级最高的支付渠道完成支付的过程,已达到业务目标。

渠道路由包括几个实体:支付方式,目标机构,支付渠道。

- 支付方式 指的是用户在支付时选择的方式,比如 微信支付,支付宝支付,快捷支付等。

- 目标机构 是系统对于外部银行和第三方支付机构的统称,支付方式会关联一个或多个目标机构,如快捷支付关联着农业银行,中信银行,招商银行等目标机构,是作为支付方式与支付渠道关联的中间实体。

- 支付渠道 指的是实际进行支付的渠道实体,如支付宝即为一个支付渠道,微信支付即为一个支付渠道,银联可以作为一个支付渠道,该实体会封装与渠道相关的扣款,退款,查询等接口和属性。

三. 渠道路由相关实体关系

一种支付方式会关联多个目标机构,一种支付渠道可支持多种目标机构的支付,一个目标机构可同属于多种支付渠道

一种支付方式会关联多个目标机构,一种支付渠道可支持多种目标机构的支付,一个目标机构可同属于多种支付渠道

1. 支付方式

对于渠道路由来说没有直接关系,本文章暂时不详谈。

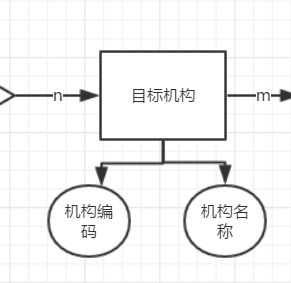

2. 目标机构

目标机构 主要涵盖两个属性 一个是机构编码 一个是机构名称,支付系统一般会预先根据第三方的机构编码规范完成对系统目标机构的初始化,比如系统搭建好后就会包含农业银行,招商银行,建设银行的目标机构。

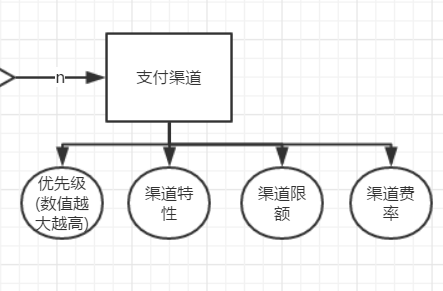

3. 支付渠道

支付渠道与路由相关的属性包括 渠道优先级,渠道特性,渠道限额,渠道费率。

(1)渠道优先级

渠道优先级由数字表示,数值越大,优先级越高。

(2)渠道特性

包含:

- 支持的银行卡类型,如借记,贷记,综合,存折等

- 对公/对私

- 货币类型,如CNY,USD等

- 其他属性

各条件之间是and关系。

(3)渠道限额

渠道限额是指支付渠道对支付所使用的银行卡所属银行,支付金额有上限和下限的限制,比如某银行支付渠道,对于工行的上限是2w,对于民生的限制是5000等。

(4)渠道费率

渠道费率是指渠道收取的通道手续费,费率模式有多种,目前我们这边的渠道费率主要有三种一种是固定费率,一种是单笔固定费用,还有一种是阶梯费率。

四. 渠道路由逻辑

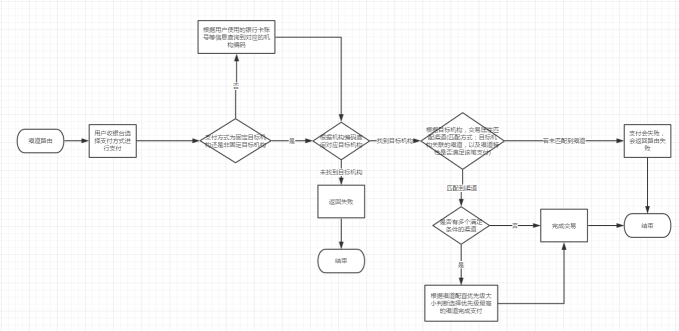

上图即表示了一笔交易的路由过程,描述如下:

- 用户在支付系统完成下单并调起收银台进行支付

- 用户在收银台选择支付方式(支付方式与目标机构的对应关系一般在接入支付方式的时候完成配置,部分支付方式关联固定的机构编码,如微信支付,支付宝等)

- 根据用户选择的支付方式,支付参数(如:用户选择快捷支付,支付银行卡为农行的银行卡,则会匹配到农行的机构编码)匹配到对应银行的机构编码

- 根据支付交易的机构编码,银行卡属性(贷记/借记),对公/对私,支付金额(在渠道限额范围内),支付发起终端属性(如wap,app,web等)匹配对应的支付渠道

- 若匹配到多个渠道,则根据优先级配置选择优先级高的渠道完成支付。

五. 渠道路由分析

根据以上的说明,想必你已经很清楚渠道路由的全貌了,那我们马上就往本次任务的目的前进-即验证渠道路由策略的是否有效以及是否合理并提出降成本方案。

拟定计划

做任何事情之前我们都需要有一个计划,以明确我们如何才能到达我们的目的地,无头苍蝇只会随处乱撞,浪费时间。

那我们如何验证渠道路由策略是否有效以及是否合理了?

根据上述内容你应该很清楚渠道路由关联的实体有哪些,配置有哪些,那既然这样我们就可以拟定如下计划:

- 通过线上系统导出交易的渠道路由追踪统计数据,统计维度:机构编码+银行卡属性(借记/贷记)(交易量,交易金额),对应命中渠道(交易量,交易金额)。

- 根据导出数据的机构编码+银行卡属性 按上述逻辑 推算出理论上经过渠道路由应命中的支付渠道。

- 将1,2中的数据进行一一对比并对异常情况进行定位分析。

PS~统计结果由于涉及到公司机密我就不展示给大家了,你可以尝试让你们研发或者DBA给你导出对应统计维度的数据查阅下,说不定会给你带来不一样的惊喜。

经过上述分析即可完成对渠道路由策略是否有效和合理性的验证,提出对于渠道路由的优化策略,对于我分析了我们公司路由数据后得出了如下结果:

(1)渠道路由符合策略配置要求

(2)渠道路由策略配置基本合理,部分渠道可以进行优化调整,具体渠道路由参数调整就不在本处细说,因为不同公司是不一样的。

(3)为了降低渠道费率,公司着重应该放在如下两个方向上:

- 支付方式定向营销:渠道路由并非万能,对于某些渠道如微信,支付宝,是没有渠道路由的,因为他们只会关联到一个目标机构,为了降低费率公司可以核算渠道成本后给出一定的营销费用,比如优惠券等在用户选择支付方式的时候通过营销活动引导用户选择费率更低的支付方式。

- 接入更多低费率渠道:降低渠道成本,这种方式肯定是核心,这种方式我就不累赘了,与政策有关,与公司实际业务量有关,与商务谈判有关,目的都在于拿到低成本渠道,比如与银行合作直连,可以拿到用该银行卡支付0费率,但是目前网联出来了,直连模式估计日后行不通了。

六. 建议

在整理的过程中,自己也遇见了不少坑,这些坑都是由于多年运营遗留下来了的,只有通过每次的不同维度梳理你才能发现,比如:

- 渠道费率这块 由于公司管理方式不一样,系统记录渠道费率与渠道结算扣除的手续费未必一致,原因商务人员谈完后与相关人员同步沟通存在断点导致,所以在梳理的时候可以与财务人员一同对渠道费率进行一次核对。

- 渠道路由除了上述考虑因素外还需要考虑到渠道稳定性这块,比如公司接入了银联的两个支付渠道,如A和B,两个支付渠道对应的银联系统是同一套,但是限额不一样,在配置策略的时候就需要考虑渠道系统稳定性问题,A一旦支付失败,系统会进行重路由,在重路由过程中就可以不用再选择B了,因为B也会失败,反而会造成交易耗时过长等问题。

综上即为自己根据所做的事情进行的分享,支付清结算是一套闭环体系,我需要以系统思考的方式从整体上去审视它,再细化去探索它,并且不同支付清结算系统实现方式和结构也不一样。不过,产品原理相同,希望我的分享能够给你带来一点启发。

大家好,我是一个技术出生的产品,从事支付行业多年,想到当初自己学习支付的时候到处搜索资料无果,悲催的很,基本都是靠自己不断摸索测试跟大牛学习才基本弄懂。为了不让大家多走弯路也帮助自己整理思路,我会逐步分享出自己的支付经历,希望对大家能有点启发(第一次写文章,文笔有限,多多理解)。

本文由 @黑锅我来扛 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Pexels,基于 CC0 协议

好文,赞

好棒,谢谢分享

清晰明了,好文

详细,明了,写得很好。

写的很好,受益良多呢,不过有个小疑问?流程图如果用UML来表示 会不会更清楚

流程图看不清

从事多年支付清算结算产品规划设计,你写的很帮,多交流

很想做支付这一块的产品经理,加楼主微信,希望进一步沟通

很不错

这个是纯现金的在线支付模式,如果混合系统内的虚拟货币或者代金卷之类的支付方式,你的支付账户的结构需要怎么设计呢?这个在做资金清算的时候会涉及到。

这个我觉得也没问题的 虚拟货币或者代金券 这个看系统把这两块定位在什么位置 比如我们这边是放在支付渠道的位置 那这俩种方式和银行等其他渠道对于渠道路由来说就是一样的了 他们只不过是只支持唯一的目标机构 并且费率为0 这两种渠道对应到前端的支付方式也就一一对应的 渠道路由对他们来说就没有过多价值

没太看明白问题是什么,这个文章说的是渠道路由策略以及策略验证的方法,首先来讲如果存在虚拟账户支付的话,那走的是虚拟资金,至少在支付环节不存在路由的问题,如果是组合支付的话可能其中一个支付方式要选支付渠道,还是按作者所说策略走就完了,不知道我对您的问题是否理解又偏差

在对应银行开设虚拟账户就行吧,路由又不影响。

支持下K哥

哈哈

支持!希望楼主多输出

同样是技术出身产品经理,想转支付行业,求加个微信指点一二。

好的 我的微信jeff_zengkai

很有收获 希望能和楼主有进一步的沟通

感谢 好的 可以一起多探讨 我们可以加微信沟通 jeff_zengkai

不错,支持一下,希望多出支付相关经验文章~~~

感谢 我会坚持把我实际经历和总结分享出来 多多探讨沟通

欢迎各位多多探讨

很棒!支持,希望作者多分享!

好的 感谢支持