起点课堂会员权益

起点课堂会员权益浅议P2P平台内部用户间债权转让功能设计

文章对P2P平台内部用户间债权转让功能设计进行了简单的分析,希望通过本文你能够有所收获。

一、债权转让释义

“债权转让”在P2P行业中有几层解读:

1.债权转让是一种资产端业务。

原债权人与债务人签订商品或服务交易合同,债务人有应付账款,原债权人获得债权(该债权一般通过线下或其他平台形成,与网贷平台无关)。然后原债权人有资金需求,将债权通过网贷平台全部或部分转让给其他投资者。

例:消费者在分期乐平台分期购买了一台电脑,签订分期付款合同,消费者对商家有应付账款,商家对消费者就拥有债权。后来商家有资金需求,又将债权在网贷平台:桔子理财 发布,转让给其他投资者。

还有[保理业务]、[超级债权人]等债权转让模式,这些都是一种资产端业务或商业模式,与产品经理的工作没有太大关系。

2.债权转让时一种产品功能。

是指原债权人因个人原因急需资金,将在网贷平台出借的未到期项目转让给网贷平台其他用户的行为。债权转让能提高出借人资金的流动性,当用户需要流动资金时,可以通过出售你名下拥有的符合相应条件的债权给其他投资人,从而完成债权转让,获得流动资金。该功能已经是网贷平台的标配。

本文讨论的是第二种,即产品经理应该如何设计债权转让功能。

二、如何设计债权转让功能

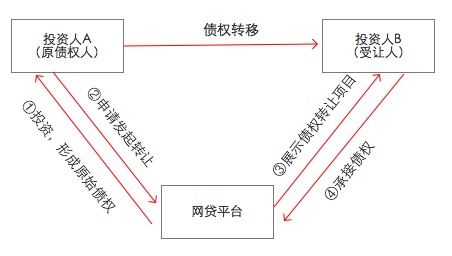

(一)债权转让模型

(二)需求分析

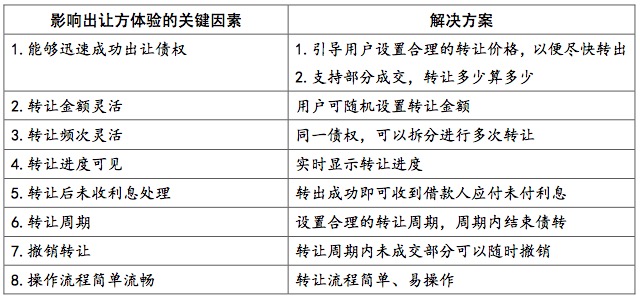

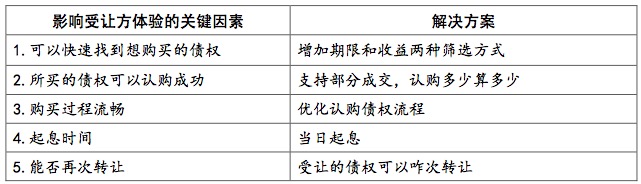

分析影响出让人和受让人债权转让体验的关键因素:

出让人:

受让人:

根据用户的需求,以及平台自身情况制定债权转让规则。

(三)债权转让流程

下面简单梳理一下,债权转让操作主干流程。每一个核心流程节点对应一个产品界面。每个产品界面展示这一步操作需要的信息了。

转出流程:

认购流程:

(四)关键要素分析

债权价格

1.1 债权转让价格调整的基准

债权转让价格调整的基准,是围绕转让金额调整,还是围绕债权价值(转让金额+转让金额部分的应付未付利息)调整。这个基准决定了出让人未收利息(上一个付息日到转让日之间的利息)的支付方式、认购人的实际支付金额、认购人的付息记录。下面分别讨论一下:

- 转让金额:若按照转让金额为基准。原债权人的未收利息,在下一个付息日支付,债权人虽然转出了本金,但是并没有完全退出;认购人的利息自认购日开始计算。

- 债权价值:若按债权价值为基准。原债权人的未付利息由认购人进行提前支付;认购人的利息从上一个付息日开始计算,认购人得到的是完整付息周期的利息。就相当于认购人先替借款人把原债权人的未付利息支付了,下一个付息日时,借款人又还给认购人。但是认购人垫付的这笔钱是没有利息的。

第二种方案会导致认购人的年化收益降低,但是在做类活期类的产品必须采取第二种方案。

1.2 债权转让价格调整的范围

债权转让价格由原债权人设置,但是要给一个设置范围。并且设定一个转让价格后实时显示转让后出让人的年化利率及认购人的年化利率。目的是保证债转交易双方的利益,防止出让人误操作导致本金大额亏损等。

债权转出手续费

债权出让人要为提前结束投资行为承担成本,支付交易手续费。在设置交易手续费的时候需要考虑:

- 使债权转让功能真正为急需资金赎回的用户服务

- 减少投机性的债转行为

- 防止大规模的债转挤兑现象

后面我会写一篇文章介绍我在设置债转交易手续费时的思考过程。

其他要素考虑

- 用户投资后多久可以开始转让?

- 付息日是否允许转让?

- 转让交易的有效期是多长?

- 转让金额的设置规则?认购金额的设置规则?

- 转让人回款记录、认购人付息记录等

- 各字段的计算方法……

作者:歪理哥,个人公众号:威理(ID:weili201608),互联网金融公司产品经理一枚,先后负责了公司第三方支付资金存管系统对接和银行资金存管系统的对接。接下来我将更新【金融支付】系列文章,分享自己的项目经历,希望能给大家带来价值。

本文由 @歪理哥 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Pixabay,基于CC0协议

建议作者看看国家各项监管制度,优化一下本文。

目前P2P平台上的债权类的理财产品基本上全是固定收益类产品,如果是浮动收益型或者是净值型的产品,这种设计方案是不适用的。全国第一家理财转让系统就出自我手。

是的,本方案只限于固定收益类产品,浮动收益型或者是净值型的产品不在本文的讨论范围。

不懂互金,但现在很少平台做债权转让了吧?比如爱钱进~~~~

那都是基于“债权转让”的基础上做的,爱钱进的“零存宝”和“整存宝”的退出机制都是债权转让。

奥,这么回事啊

这不仅仅是一种退出机制,主要还有释放流动性激活流量,以及金融杠杆的过程。

全国第一家理财转让系统就出自我手????

一看这个设计就是不懂金融的人互金公司的人写的。缺少很多细节上的问题处理。

这个方案只是一个设计思路,不是需求文档好吗?

不好意思,不管设计思路还是需求文档,从面上看的时候没什么问题,但是在实际的操作过程中还有很多场景欠考虑。

火树大牛是不是也分享下关于p2p.