起点课堂会员权益

起点课堂会员权益To B支付如何合规?这里提供5种模式

由于政策监管,To B的支付需要保证合同流、发票流、现金流都一致才能合法合规,所以相比To C的产品,需要在财务上做更多的考虑。本文以三流一致为讨论的出发点,列举5种常见的支付模式,希望抛砖引玉,能给同行朋友一点帮助。

(文章中提到的案例基本上都是从公开渠道了解到的,如果凑巧有这些公司的朋友读到,又凑巧有冒犯之处,还请见谅和指正)

14年以前,互联网处在野蛮生长期,类金融业务的合规性未引起监管机构足够的关注。自从14、15年大量的P2P平台倒闭、跑路,与此同时支付宝、微信的资金体量越来越大,传统金融机构和社会舆论开始重视互联网业务的资金安全问题。

在15年,监管政策开始要求P2P平台将资金托管在银行、第三方支付、基金等机构;16年,明确将支付宝、微信等第三方支付定位为小额支付通道;同样在16年,大批无支付牌照的互联网公司因涉嫌“二清”被约谈(蘑菇街、二维火、有赞等平台都被央行约过)。为此,上规模又存在不合规操作的电商平台可谓人人自危,直接导致支付牌照水涨船高,均价从几千万涨至几亿、十几亿。

所谓的“二清”指的是非银行及第三方支付的机构从事支付业务。这种业务之所以不被央行允许,是因为机构可以随时套现甚至是卷款走人,从而给大量用户带来损失。

举例来说,像蘑菇街这样的平台以前可以引导用户将金额充值平台上的账户中(也就是蘑菇街的账户)。用户发生消费后,金额并不是实时进入商家的账户,而是记录在平台上。在商家申请提现时,由平台按照与商家的约定,扣减分润后才将商家应得的部分打款给商家。在这种模式下,资金停留在平台期间,平台只要愿意,可以任意对资金进行处理。比如,房地产火了,就把钱提出来放进房市里炒房;股市火了,也可以把钱丢到股市里炒股。一旦赚了,皆大欢喜;即使亏了,还可以继续吸引更多用户存钱进来,拆东墙补西墙也能支撑一阵子。

正因为如此,“二清”广泛存在于众多公司中,成了大家都心知肚明却不轻易放到台面上说的秘密。也因为有较大的风险,且风险面在扩大,央行才频频出手。一众互联网公司也调转船头,开始走合规的路线。以下本汪就以工作经历中见到的解决方案为例,来谈谈互联网ToB业务中对资金流的处理方法。

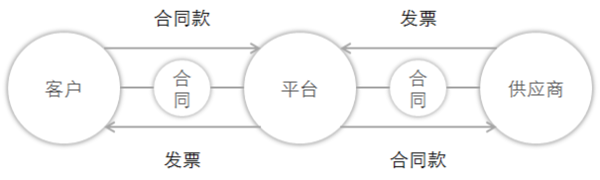

一、 线下大客户合同模式

这种模式由平台方直接面向客户提供服务,供应商仅作为平台方的合作伙伴存在,不直接与客户接触。或者是平台向客户出售货物,货物由供应商提供。

由平台方的大客户销售在线下与客户协商好并签订合同,在合同中约定什么时间付款、用什么方式付款、付多少钱、开什么发票、什么时候开票、发票怎么给乙方、谁交税点等相关事项。实际发生交易后“一手交钱一手交货”,只要合同流、资金流、发票流三项吻合(也就是金额、交易双方等信息对得上),在财务上就是合规的。

平台方完成以上的交易后,货物的归属就转移到平台,之后平台要怎么出售都可以,所以这种方式是最简单和常见的。

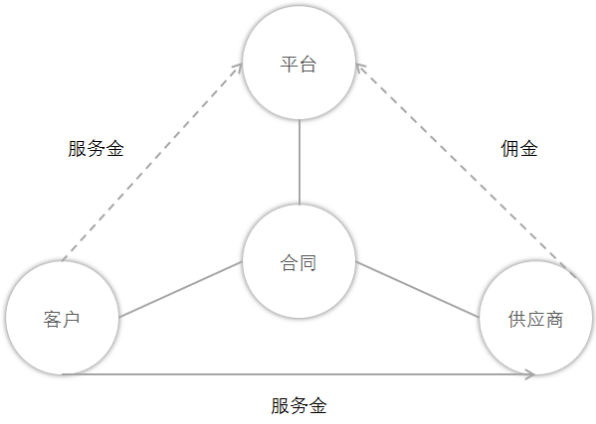

二、 居间服务和三方合同模式

这种方式涉及到平台和第三方供应商共同为客户提供服务的,常见于居间的情况。

互联网公司经常凭借自身的流量优势做一些空手套白狼的生意。举例来说,某公司是平台方,名气大流量大,想要吸引客户到网站或者app上购买某种服务,这些服务不必由这家公司提供,而是由其它供应商提供。交易结束后,平台方先抽取提成,然后将供应商应得的款项给对方。

这是链家租房采用的方式。租客、房东、链家签订三方协议,约定好租金、平台服务费、押金等,一纸合同将各方的权益都说清楚,也把资金流向说清楚。对于平台来说,服务费在交易现场就由顾客打入链家的账户中,金额与合同中一致,一般情况下顾客也不需要发票,所以合同、资金、发票是一致的,在财务处理上也没有问题。

这种模式因涉及的关系方有3个,较难以协调,所以适用于偏线下的互联网业务,如果是线上业务得使用第三种方式。

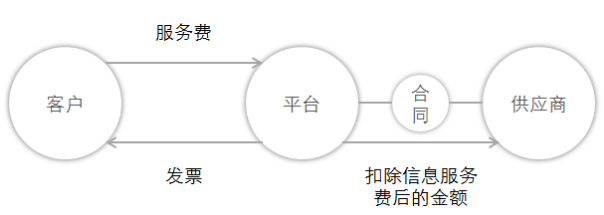

三、 互联网代收代付业务

前两年兴起的很多O2O公司都是使用这种方式。以滴滴为例,平台方在线下与B端用户(也就是快车司机、专车司机)签好合同或者协议,司机以合作商家的身份入驻平台。顾客在平台上下单坐车,完成交易后通过微信、支付宝等方式将车费打入滴滴平台,滴滴在司机app上开放提现入口,当B端司机发起提现时再把钱打入司机的银行卡中。乘客需要发票时,向滴滴申请,由滴滴为乘客开具发票。读者或许有疑问,在流程中钱不是也停留在第三方平台了吗?难道不存在二清的问题吗?为什么司机为顾客服务,开发票的却是滴滴呢?

以滴滴的规模,如果存在二清的问题,早就被约谈了。滴滴的模式之所以是合法的,是因为平台是采用了互联网代收代付的模式。也就是说滴滴完全可以解释,车费都给司机了,司机可以随时提现(顺便说一下最近易道闹得沸沸扬扬就是因为司机提不到钱);而且在实际进行交易的时候,乘客的钱也可能是直接进入了滴滴为司机个人开的(银行)账户,只不过是走了滴滴的通道而已,而司机提现的时候才从此个人账户转账到了彼个人账户(司机自己开立的银行账户)中;更何况滴滴现在也有支付牌照,就更加有恃无恐了。

这个模式能走得通有几个前提,首先是滴滴与司机都签订了合同(至于司机和滴滴是什么关系,本汪不知道,很可能是对等的合作商关系)明确了双方的权利;其次是司机都是个体户,且每月的收入不超过3万,所以司机才可以不用为乘客开发票,而是由做代收代付的平台方来出具。读者大概都知道,快车和专车的发票是向滴滴申请的,而出租车发票得在下车时找出租车司机要。那是因为出租车公司不属于滴滴啊,出租车司机和滴滴之间也没有合同关系。

滴滴模式的优点是可以少交很多增值税(那是非常多啊!!!),当然营业税还是逃不了,不管有没有毛利都得交。滴滴需要从收入中扣掉司机工资、扣掉补贴等等的款额作为利润算增值税,特别是当年狂补贴的时候,你敢相信它有利润吗?!这种模式一端是个人用户,另一端虽然是B端,但是是个体户,所以能走通。如果两端都是公司或企业,这种模式也行不通,就得用第四种处理方式了。

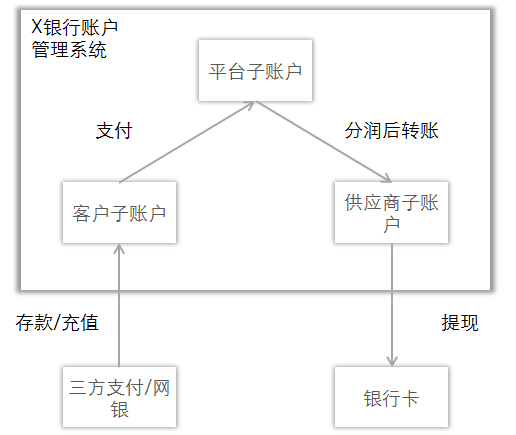

四、 银行子账户管理模式

上文说过蘑菇街被约谈,在那之后平台也走上了合规的路线(不得已而为之啊,要是没人管,谁特么自找麻烦)。合规后的蘑菇街是通过第四方支付来搭建交易和支付流程的。何为第四方支付呢?第三方支付大家都知道,不就是支付宝、微信之类的么。第四方支付是个什么鬼?

就说中华民族是一个了不起的民族,但凡有利可图就有不怕死的往前冲,但凡有勇士挑战大众的神经,国家就会出面把他灭了。之所以会出现第四方支付大体也是这个逻辑(哈哈哈,也可能不是)。

设想一下,大家都是第三方支付对吧,要不合作一下?(奸笑)反正用户的钱存着也是存着,你缺钱的时候我借你点,我缺钱的时候你再借我一点,这样不是你好我好大家好么?(再奸笑)借来的钱再用来做点其它的金融业务,简直一个爽。这样,就绕过了央妈,那还得了?!所以央行是禁止第三方支付之间的合作的。What?!原来微信支付宝不能互转不是因为在干战啊?当然不是,你见过其它第三方支付之间能相互转账吗?那么第三方支付之间的钱要流转起来该咋整?还是得通过银行。

现在央行对第三方支付的定位已经明确了,就是日常生活中使用的小额资金进出通道,而不能行使银行职能。所以所有的第三方支付只能通过用户绑定的银行卡实现间接的资金流转。而三方支付的所有的资金流动也在央行、税务局等等机构的监管之下,一旦有个风吹草动,出现不正常情况,监管机构分分钟找上门。

再回来说第四方支付。所谓第四方支付为面向于有支付需求的用户提供解决多种方案的供应商,他们可以整合多种第三方支付或者银行渠道,打包给客户,从而使客户在接入支付时更便捷。也就是说第四方支付既能对接银行,也能对接第三方支付,将这些渠道包装好后卖给客户,收取服务费和手续费。

还是说蘑菇街。通过第四方支付的解决方案,蘑菇街在银行开立两类(或者只需要一类)账户:第一类是平台的子账户,第二类(可选)是供应商子账户。一旦发生交易,流程这么进行:

首先说顾客是通过与平台无关的方式(微信、支付宝、银行卡)支付的并且是实时划账的情况(一般只适用于C2B2B),那么付款后钱先进入蘑菇街在银行的账户中,在该账户中平台已经设置好分润的规则,所以钱进来后一部分(比如10%)留在平台账户,剩下的(90%)划入供应商在银行的公户中(只要合同约定好,私户也可以)。如果不采用实时划款给供应商的方式,也可以使用提现的方案,即把顾客支付的钱留在平台在银行开立的账户中,供应商申请提现时再把货款转账给供应商。

然后在说一下用户使用平台“钱包”或者“余额”账户支付的情况(适用于C2B2B和B2B2B)。需要在平台中开立三类账户,除了上述的两种之外,还需要为客户也开账户。如果客户是企业,则和普通的开对公户类似,需要提供三证、法人身份证等;如果客户是个人,则只需要提供一张个人的银行卡即可。交易分为两个步骤,首先是充值,用户通过其它支付方式将钱转入上述开立的银行账户中,同时平台方将金额记录下来并在“钱包”或者“余额中”展示给用户;然后在支付时,需要用户主动付款,将银行账户中的钱先打入平台在银行中的账户,平台账户按照设置好的分润规则截留服务费,然后把供应商应得款项打如供应商的银行账户中。

这种方式的优点是:1.所有的充值、支付都在银行账户中,资金受银行和国家部门的监管,因此完成了合规;2.因为是采用银行内部转账的方式,所以支付时的费率低;3、供应商可以开户也可以不开户,对于个体户来说比较方便。缺点也是有的:B类客户开户依旧比较麻烦,如果个人用户要使用“钱包”功能,那么和微信支付宝一样,需要先绑定一张卡。

对接第四方支付是相对比较高效的,一旦对接之后,各种常见的第三方支付方式(比如支付宝、微信、百度钱包、京东、分期乐等)都可以借助第四方一次搞定,省去分头对接的麻烦。当然,如果读者不怕麻烦也可以和第三方支付谈,谁用谁知道,哈哈哈。

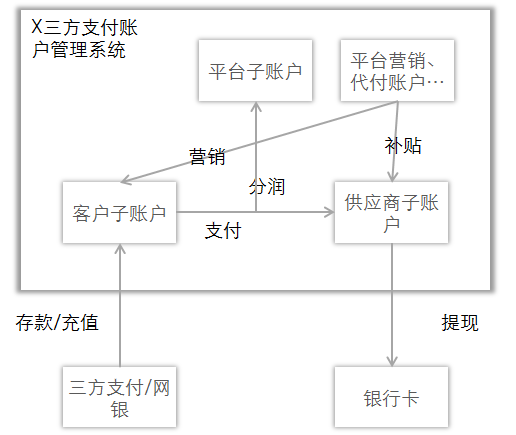

五、 第三方支付账户管理模式

本汪对接的是一家不太出名的支付公司。简单地说,支付公司提供的方案和第四种比较像,也就是说三方支付在账户管理方面行使了一部分类似于银行的职能。

在三方支付中,同样开立三类子账户:平台方账户、客户的账户、供应商的账户,需要说的是客户既可以是C端客户,也可以是B端客户,从业务角度看的话,其区别在于开户的麻烦程度不同(其实都很麻烦…)。客户充值后,钱进入客户的账户,交易时,平台方发出指令,钱从客户账户划入供应商的账户中,同时会按照分润规则将利润转入平台账户内。在整个流程中,平台方是不能动客户账户和供应商账户的,所以就解决的二清的问题。同时,为了保证用户充值的金额能全部到账、供应商提现能实现T+0、做充返营销活动等需求,可以在三方支付内为平台开立多个特殊用途账户。

在第三方支付中开户和在银行中开户需要的资料是差不多的,所以对于平台方,要让客户和上游供应商都提供开户资料是一件相当痛苦的事情。如果想要省事,也只能是在与供应商的合同中约定好权责,然后允许供应商提供私人卡来收取平台方的打款。但是这也只适用于不太正规的供应商。如果供应商内部比较规范,本身就会规避这样的事情发生。毕竟,把公司的钱转给个人,就存在个人卷钱走人的可能。

以上就是本汪接触的5种情况,以后更加了解之后再慢慢补充和完善。

一般来说,采用什么方式需要考虑这些方面:

- 是否能使业务合规;

- B类用户、C类用户的充值、提现、转账每一类业务的手续费是多少,到账的时间分别需要多久;

- B类用户和C类用户是否开户便捷。

另外再补充一下:

- 关于充值,用户充值是需要向支付渠道支付手续费的,如果想实现充多少钱在平台账户上就显示多少,平台需要垫钱;

- 关于提现,提现一般是工作日T+1到账,而且也是有手续费的,如果要实现T+0,需要和支付渠道谈实现方式;

- 关于转账,也有费用

哈哈哈,收费无处不在啊。

本文由 @霹雳 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自PEXELS,基于CC0协议

楼主你好,请问,微信和支付宝的服务商模式是不是你说的第四种

大佬,能否讲解的再详细一点,pla5065246 我的微信,定重谢!

学习了,之前我们也是做B端的大额支付,对接支付非常麻烦

感谢楼主的总结

有好几个地方感觉不是太清晰。子账户开设问题,可能会根据公司的架构不一样,开设的主体类型不同。开什么样的账户,本质上是个会计科目有关系的

代收代付的那个解释地不够详细,实际上也很难处理

微信:15323413413

这是我的微信,如果方便,加我一下,请多指教。

请教一下。我们公司目前在做ToB业务,准确说是B2B2B平台。关于合规问题,看到你的第四种方式“银行子账户管理模式”,有一个问题:

比如我们平台和中行合作,那么平台,供应商,需求商都需要开中行的对公账户。在分润的时候,是银行监管自动扣款,还是平台操作呢?如果是平台自己操作,那么平台也有可能卷钱走人。如果是银行监管自动划款,那么如何同银行合作,需要签什么样的合同呢?

看银行方案,会有限制的

很全面

您微信号多少,能加一下你吗

楼主做支付吗?

不是的,只是负责过产品中的支付流程、第三方支付对接

楼主考虑业务流程是不是忽略了商业本质 😮

此话怎讲?