起点课堂会员权益

起点课堂会员权益AI赋能 | 对话BOT能在下一代“智能投顾”产品发展中的思考

本文写于7月底,数据和产品现状不一定符合当下的情形。

无论是智能投顾还是理财平台,能公开销售基金产品的平台都需要有基金销售牌照。而截至2017年7月25日,根据证券投资基金协会的公示,中国境内获得基金销售牌照资格的机构共计376家, 大部分为国有银行、股份制银行、城商银行和证券公司、保险公司,第三方基金销售公司约118家左右,而微财富就是其中一家持牌的互联网基金销售平台。

ps:118家是我肉眼数的可能不精确基金第三方销售牌照估值5000万元,有钱也不一定拿的到这个牌照,持照机构的数量增长会是注定相当缓慢。

三种类型的基金销售平台

调研了10余家之后互联网基金销售平台(包装成理财平台),我将这些理财平台分为三种类型,分别是:1)基金超市类型;2)Robo-advisor资产配置类型;3)陪伴投顾类。

1. 基金超市类型

基金超市类型多为拥有流量和渠道优势的大平台,BATJ阵营或者和理财场景有关的强黏性的工具产品。前者有京东金融和蚂蚁财富为代表的平台,后者有随手记(记账APP)、信用卡管家、天天基金(东方财富)为代表。下图是2017上半年投资理财APP排行榜可以看到,我们可以看到强渠道和流量驱动的基金超市类型仍然是当下理财平台的主流。

这类【基金超市】类,多强调基金产品的大而全,如天天基金网母公司东方财富在2016年年报中披露:

公 司从整体战略出发,主动降低了基金第三方销售申购费率。截至2016年12月31日,共上线111家公募基金 管理人4149只基金产品。报告期内,公司互联网金融电 子商务平台共计实现基金认申购及定期定额申购交易26717144笔,基金销售额为3,060.65亿元,其中“活 期宝”共计实现申购交易9386852笔,销售额为1,847.10亿元。

另外,蚂蚁财富和京东金融也都在利用自家的流量优势来吸引各基金产品的主动入驻,为线上平台铺品类做准备。

6月14日,蚂蚁财富旗下自运营平台“财富号”高调登场,首批七家基金公司入驻;近一个月的时间里,首批入驻的7家基金公司平台建设逐渐步入正轨。另外,自博时合惠货币基金之后,目前陆续有建信、中银、农银汇理、招商等基金公司旗下货币基金悄然登陆蚂蚁聚宝。新上线的这四家公司,均为银行系背景。

4月7日,京东金融强势推出的金融机构自运营平台“京东行家”上线。金融机构通过“京东行家”的免费服务,能够快速实现“移动官网”的建立和自运营。在7月中旬App升级后,入驻机构将达30家以上,除基金公司外,私募、保险等金融机构也入驻了京东行家。

据Wind数据统计,截至去年年末(2016年),国内基金代销机构中代销基金数量多的前五强分别为天天基金、上海陆金所、好买基金、同花顺基金销售和蚂蚁基金销售,市场占有率分别为66.99%、65.48%、63.71%、60.36%和58.59%。而截至今年6月30日,全市场基金数量已达4355只,上述五家机构的占有率排名并未发生变化,但市场占有率的比例却纷纷有显著上升,分别上升至77.77%、72.67%、71.94%、68.27%、65.98%。

第三方的收入主要来自基金的认购申购费、客户维护费以及销售服务费。以偏股型基金为例,第三方在收取认申购费以外,还会收取占管理费约40%的客户维护费,这些收入合计约占基金销售规模的1.8%。不过销售机构还要向银行和第三方支付机构分别支付1‰和2‰的费用,最终留下的纯收入是销售量的1.5%。如果是货币基金,就没有认申购费用,第三方只能获取销售服务费。**综合下来,在公募产品的销售中,第三方大体上能获得占销售额1%左右的收入。

(1)基金超市的困境

截至2017 年1月底,我国境内共有基金管理公司109家,其中中外合资公司44家,内资公司65家;取得公募基金管理 资格的证券公司或证券公司资管子公司共12家,保险资管公司2家。以上机构管理的公募基金资产合计8.36 万亿元。但长期以来,银行渠道占据着七成以上的基金销售市场,老大地位无法撼动,基金销售尾随佣金一路提高,有新基金公司在发行新产品时,甚至管理费的九成都交给了银行。银行的商业模式注定了其最关注自己能分到多少尾部佣金,这让许多基金管理公司最终在给渠道打工。由于优秀的基金经理管理规模是有限的,而银行渠道的商业模式,最在意的还是自己在销售环节的利润率。这最终会导致好的产品逐渐希望摆脱银行渠道,这也留给了互联网渠道巨大空间。

但第三方互联网基金销售平台,因为竞争激烈,各大平台都在积极降低销售佣金,此外市场不景气也影响了这些平台的销售和利润

- 2016年,东方财富共计实现基金销售额为3060.65亿元,2015年东方财富基金销售额为7432.55亿元,同比下滑了58.8%。 去年基金销售崩盘后,东方财富扣除非经常性损益后的净利润仅仅为6亿元,同比下滑66.86%,比基金销售降幅还大,这里还是算上了去年获得1.4亿元政府补助。 这个跌幅已经彻底失控,A股再差的股票,也没有如此跌幅。

- 蚂蚁体量虽大,基金销售的业绩却差强人意。通过阅读恒生电子2016年报,蚂蚁基金2016年获得仅仅2.7亿元的营业收入,而净利润更只有1386.16万元,同比大幅下滑近2/3。不难看出,蚂蚁金服的基金销售能力依然有限。

(2)平台运营策略

大型基金超市平台强销售导向,通常让客户的利益收到损害。有的基金平台为了提高客户收益率提供差异化服务,会自建研究部门,此类机构以研究分析带动基金销售,研究团队筛选出优秀的基金产品,以基金精品店为主体,打造专家理财,代表机构如好买基金、天相投顾。

而传统【基金超市】类的大型理财平台,基金产品同质化品类众多,还有客户面对如此多的基金产品不知道从何入手去购买的痛点,所以这类平台都是强运营的手段策略。当用户流量被导入之后,通过如电话销售(比如注册了天天基金网,就会接到N个电话骚扰)、社区搭建、主题精选基金的方式来向客户进行引导购买。

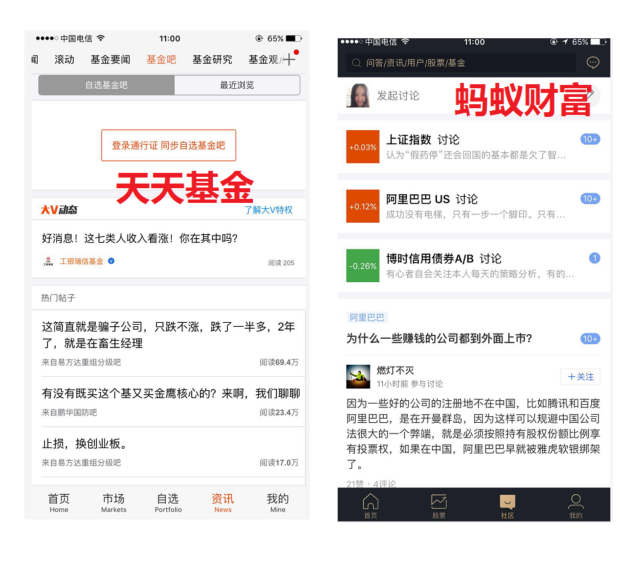

普通用户花10%的时间决策购买一只基金,剩下90%的时间在焦虑,与人交流讨论自己的购买的产品需求其实是非常巨大的。下图为天天基金的【基金吧】界面,还有蚂蚁财富把社区的TAB放到一级菜单下,足以看出对社区建设的重视性。

(ps:东方财富母公司本身运营有中国最大的股票交流社区【股吧】,因为股吧的强黏性给东财带来了成为股票财经门户业界第一的优势。)

2. Robo-advisor资产配置类型

在第一代互联网基金超市类的,用户不知道买什么基金的痛点,是通过强导购运营的方法来解决的。而第二代基金销售平台(通常包装成各种理财平台)因为没有流量或者渠道的优势,基金产品少,只能另辟蹊径,将自己包装诚机器/智能投顾,利用各种教科书中资产配置组合理论,来帮助用户在几分钟完成投资决策。

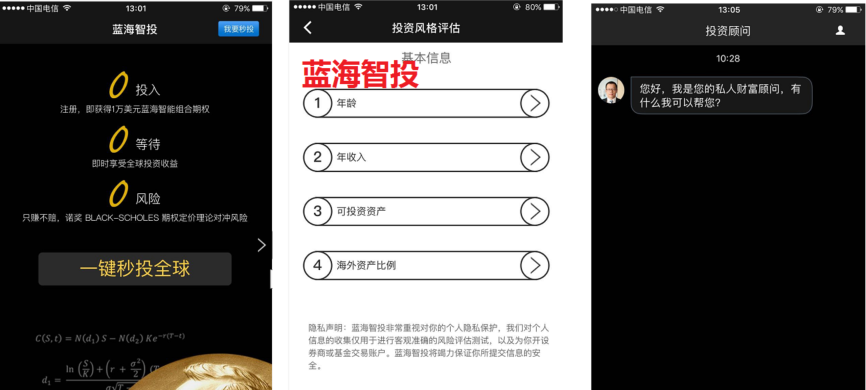

下图是我在爱理不理、储蓄罐、投米RA3个APP中,通过非常简单的填写了一些问卷或者bot对话框的方式,各个平台给出我的投资组合建议。问卷里通常会调查用户的风险偏好,可投资金额、期望收益率等等个人信息。

但是从用户角度来看,这些平台通过资产组合理论给我表面上解决了“不知道买什么基金”好的痛点,实际上我并不信任它。因为在推荐基金的时候整个计算过程不透明,我不知道我的那些简单的偏好信息,是如何让各家平台得出来我应该买这些一篮子基金的。这些基金在用户眼里就是一堆代号和名称。

而且整个基金推介的过程中,主要就着眼于期望收益率来做文章。结合我自己的经历来看,用户在冲动情况下可能购买了这些基金,但是本身的耐心和对这些基金的了解的程度却是完全不足的,可能持有了几天,跌了一些就能促使用户赎回基金,卸载掉该APP。这样导致用户的黏性低,流失率非常高,而平台则不得已一直以降低佣金、返利或者红包的高成本的补贴行为来拉用户。

这些“智能投顾”虽然号称对客户的需求进行了定制化的配置,但是现在依然是相当简单粗暴,在我看来投顾机器人给客户推介产品的时候,应该收集更多的信息,比如用户所处的行业自己的职业,看好的一些行业,对哪类企业有好感等等信息,再结合用户对市场的一些看法,再计算基金收益率和资产组合理论来给用户推介产品。

比如一个腾讯SNG王者荣耀团队的人,他了解游戏行业和公司,那是不是对游戏类主题基金更加偏好一些,也更能看懂一些游戏公司。用户来到理财平台,他的投资知识不是完全为0 的,他有自己的一些先验知识在他的背景里,而现在机器这样完全取代用户做投资决策,只能被视为赤裸裸的销售行为。这种理财决策应该是机器和人交互一起产生的。

而还有另外一些号称的智能投资APP,因为团队都是专业的投资出身拉上一些技术团队,他们打着借助了AI各种算法的能力,让用户相信他们有战胜市场的能力,平台本质上平台是在卖策略而不是卖理财基金产品,这类就暂且不表。

3. 陪伴投顾类型

在本次调研中发现了一家叫做【拿铁财经】的APP,已经有了陪伴类投资投顾的的雏形,而所谓的陪伴型投顾就是将平台塑造成用户的贴身专属理财师的形象,并且能够提供足够的投顾服务,而不仅仅是一种销售行为。在拿铁财经平台上,它将平台上的公募基金产品拆成不同的组合(一篮子基金组合),用存在感非常强烈的机器人形象帮助用户进行投资决策,7*24小时不断陪伴和提醒,尽管现在的智能对话还非常的智障。

小结

再对三种类型的理财平台(基金代销)梳理完之后,我们有以下发现:

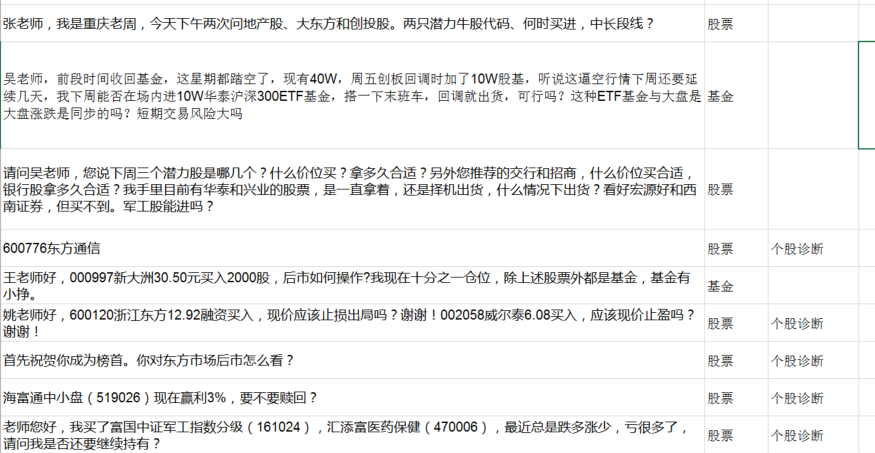

大型基金超市类平台固然有流量渠道的优势,也有着庞大的运营资源,强销售后留给用户的依然是无法解决的 ——【普通用户花10%的时间决策购买一只基金,剩下90%的时间在焦虑】这个问题。用户在投资完之后,享受不到应有的顾问服务。固然搭建社区,让用户与用户之间交流和互助解决一部分投资焦虑。但是随着现在公开讨论的BBS类型的社区不再受用户欢迎,股吧社区气氛混乱(喷子、骗子、庄家的水军、操纵舆论的人),这种社区互助的效果越来越有限了,而且理财场景下,也应该有一个私密的讨论环境。下图 是某人工投顾平台,用户问老师的各种问题,满屏都是用户的焦虑和不安。虽然下面的问题都是机器人短期难以回答的,但是开个脑洞,机器人如果能通过投资顾问考试,至少这些问题都是有资格回答的。

而第二种类型资产组合配置的理财平台,这些“智能投顾”虽然号称对客户的需求进行了定制化的配置,但是现在依然是相当简单粗暴,在我看来投顾机器人给客户推介产品的时候,应该收集更多的信息,比如用户所处的行业自己的职业,看好的一些行业,对哪类企业有好感等等信息,再结合用户对市场的一些看法,再计算基金收益率和资产组合理论来给用户推介产品。比如一个腾讯SNG王者荣耀团队的人,他了解游戏行业和公司,那是不是对游戏类主题基金更加偏好一些,也更能看懂一些游戏公司。用户来到理财平台,他的投资知识不是完全为0 的,他有自己的一些先验知识在他的背景里,而现在机器这样完全取代用户做投资决策,只能被视为赤裸裸的销售行为。这种理财决策应该是机器和人交互一起产生的。

而使用人工智能中的知识图谱,问答系统等技术打造的,第三代陪伴型的投顾则我认为则能够减少前两种类型平台的这些问题,用对话式Bot的形式打造私人贴身理财师,其主要功能有:导购+客户关系维系这两层,前者解决用户不知道买什么的痛点,后者解决平台用户留存问题。而这一趋势从蚂蚁金服的安娜和投米RA预告的智能理财客服开始显现(投米RA宜信财富旗下,宜信是美股上市公司)。

#专栏作家#

莫颜云月,同花顺产品经理,人人都是产品经理专栏作家。一只初级女产品汪,文科出身却向往成为一名极客,同时游走在产品和技术之间。时常念叨Elon Musk 的 Take X ;Add AI,预备点的技能树是 NLP+推荐算法。目前正在学习Python&Machine Learning,业余码字,致力于解锁时间和心智。

本文原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Pixabay,基于 CC0 协议

预备点的技能树是 NLP+推荐算法。目前正在学习Python&Machine Learning,业余码字,致力于解锁时间和心智。 😕