起点课堂会员权益

起点课堂会员权益

第三方支付:手刷产品的增值服务介绍及设想

B端产品需要更多地依赖销售团队和渠道合作来推广产品,而C端产品需要更多地利用网络营销和口碑传播来推广产品..

B端产品需要更多地依赖销售团队和渠道合作来推广产品,而C端产品需要更多地利用网络营销和口碑传播来推广产品..

仅依赖手续费留住用户和获取利润已经不是手刷产品的未来出路,因此引进更多的增值服务才是产品的发展之道。

手刷产品目前主要的利润来源于刷卡手续费和提现手续费,但是目前市场竞争激烈,机构的成本都是差不多的,市面上的刷卡手续费没有很大的差别,靠手续费留住用户和获取利润已经不是很好的出路了。所以在产品本身上,越来越多引进各种增值服务,以及一些红包/优惠券的购买和赠送来吸引新用户和留存老用户。给其余的贷款业务或者信用卡业务进行引流,逐渐开始流行起来,成为一个新的利润来源。

一、现有的增值服务

1.自有的基础服务

所谓自有的,就是这个服务的运转主要依赖于机构自身,一般是一些缴费类的服务,如电话费缴费、水电费缴费等,以及信用卡还款、信用卡转账、信用卡账单管理功能,这些服务是一些基础服务,基本无利可图,所以越来越不被待见,在APP上的入口越来越深,有些甚至逐渐被其余的功能给替代。资本是逐利的,产品为资本服务,要向利看齐。

2.对接外部服务

对接外部服务,主要有两种方式,一是H5页面;二是对接外部接口,自主开发页面。要外接接口的话,需要双方合作比较深度,目前就我个人的话,比较少见,更多的是H5页面引流的方式进行。用H5页面的方式开发方便,工作量小,对双方来说都可以快速适配和容易变更。这些服务基本上是围绕钱进行的,我这把其分为三类。

(1)“信用卡”相关服务——信用卡申请和信用卡代还

因为用户注册了手刷,手刷的主要功能就是进行信用卡交易,因此引入相应的信用卡超市,给相应的有信用卡用户提供其余的信用卡的办卡优惠活动,或者给无信用卡用户提供信用卡申请服务。鼓励用户办新卡,同时因为信用卡新办卡很多刷卡优惠,结合手刷,好处不言而喻。

信用卡代还也可以算是贷款服务,并不是直接提供现金给用户,而是每个月定时帮助用户还信用卡,减轻用户的还款压力。现金贷的一种变种。这和信用卡申请基本都是通过H5页面来进行,手刷产品仅仅是提供入口,且手刷产品不能获取太多的信息。之后的结算一般是两种:一、按照注册量,二、按照成交量。相应的服务方事后直接提供EXCEL数据给引流方进行相应的结算。

(2)贷款类业务

贷款类业务就是各式各样的现金贷了,一般也都是H5页面引流,因为现在做贷款类的公司越来越多,所以手刷产品可以外接很多贷款类的产品,像什么X拍贷、X操贷、X富之类的。对于手刷机构来说,市面上可选择多,所以会引入比较多的这样的产品,同时也会选择对自己比较有利的贷款产品进行更多的展示,更好的入口。

目前市面上前几的手刷产品用户的注册量都百万以上,这些人都是有用钱需要的,也是贷款类产品的目标客户之一,和这些手刷产品合作,对于贷款类公司来说也是有利的。尤其是位于有利位置的入口,能够谈下来,对于一些发展中的贷款类公司来说,注册量和贷款量都会有很大的提升。而且贷款和手刷结合在一起,合作的好,会有很大的想象空间。

(3)生活服务类

基本的充值缴费之类的一般都是机构自有,但是像保险和违章缴费等生活服务,就有很大的限制,一般都需要外接。这类服务可以方便人们的生活,如违章缴费,省却人们的许多去现场的麻烦,也可以为提高APP的自身打开率。保险类产品的话因为和牌照有关,一般机构也是通过外接H5页面的方式进行,可以打造全面的金融服务。

上述的很多增值服务因为合作程度不深,基本都是通过H5页面来进行的,用户需要再注册和提交资料,操作起来麻烦,甚至产生反感,用户会觉得我已经提交过一次资料了,还需要提交,厌恶情绪上升;对于手刷方和外接服务方来说,可变动性大,用户资料双方不互通,不利于研究用户的价值,双方都可以打一枪换一个地方,手刷方无法充分利用用户价值,外接服务方无法有效的引入手刷方的巨大用户量。所以对于双方来说,开展更加有深度的合作,对于双方都是更加有利的。

二、由我设想的增值服务

简单阐述下现有的手刷产品中的一些增值服务,基于上述考虑和自身的思考,我自己设想出以下几种增值服务的合作方式,其目的是为了让手刷产品的增值服务更加有吸引力,以及外界的服务方能获取到更多的价值。

1.轻度合作-单平台活动刺激外接服务

基于双方之间合作存在芥蒂,不可能开放接口或者平台之类的给对方,但是又为了让合作的效果更好,其中一方通过自身的产品或者平台活动来刺激用户来使用增值服务,或者外接服务方来刺激用户多使用该手刷产品。

手刷产品可以推出参与某某贷款活动,获得现金奖励或者优惠券,这种是比较短期的,已经有不少这样的活动了。比较有潜力的就是,参与某某贷款,手刷产品上就给该用户记录一定的积分,通过该积分可以兑换手刷产品上的扣率红包或者手续费抵扣。这种情况下,提供外接服务方并不需要多给信息,手刷产品方只需要姓名、手机号和贷款产品就可以给用户计算一定的积分,让用户获得一定的贷款返利,可以提高用户的积极性。与之相反的,外接服务方可以搞的活动就是,通过固定入口去注册手刷,并且刷卡金额达到多少,赠送利率优惠券之类的,其所需的信息也只是姓名、手机号和刷卡金额。通过这一类的活动,能够大大促进双方用户之间使用另一方产品的积极性。

这一类的合作,合作的门槛低,不涉及双方较关键的信息,同时对于用户来说又有一定的利益吸引,可以进行大力推广。

2.中度合作-联名活动

现在的手刷产品也好,贷款类产品也好,都会有很多注册送红包或者优惠券的活动,这些活动在目前的阶段,都是只能够在A平台注册了,在A平台使用,有着平台的局限。如果能够在A平台进行了注册或者购买优惠券,附送B平台的相应的优惠券,吸引用户关注B平台,并且在B平台上使用该优惠券。

这种情况下,因为A平台有用户领取了B平台的券,所以A平台需要通过相应的接口把用户参数和优惠券参数实时传送到B平台上,B平台根据这个用户的唯一识别标志在其用户账户下生成这张券。至于该用户有没有注册不重要,有注册,直接发放,没注册,就发放到相应的手机号上,当其登录B平台后,可以视为已注册,只需要补全相应的身份证信息等即可。

因为有了B平台的券,就算用户不去使用,但是用户也会带着好奇和贪小便宜的心理,去登录B平台查看下B平台到底是干什么的,这张券我是不是有机会使用,让自己获利,这样一来B平台的浏览量和日活都上去了,有人来,就不愁产品卖不出去。这种合作,涉及到一部分用户的信息传递,需要接口的调试以及双方合作意愿的加强,可以很好的利用人们的贪小便宜心理,何乐而不为?

3.重度合作-联名产品

联名产品的想法由来是联通的网络联名卡,双方合力,推出有吸引力的产品,促进双方的用户和使用率的增长。联名产品针对的是特定渠道来的用户,让用户享受到该渠道的优惠。同时因为是联名产品,所以可以通过接口方式进行,模块也不使用H5,而是相应手刷产品的固定模块。因为在正式使用手刷产品时,需要身份认证和信用卡认证之类的,这些信息和贷款类需要的信息有重叠,所以在进行贷款时或者其余增值业务时,可以简化注册及获取的流程,提高用户体验。

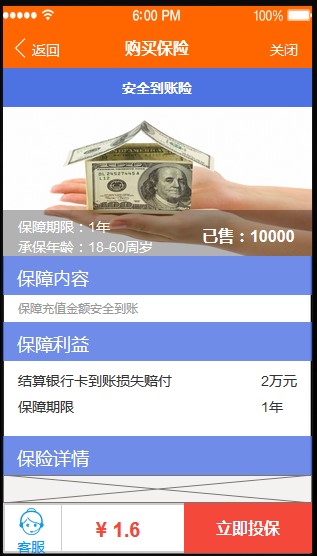

保险联名类产品:因为手刷用户最担心的就是刷完卡后,钱没有到账,如果是一清机构,且正规持牌的话,其实可以没有这个担心的必要。但是用户并不觉得,一没到账,就开始打客服电话咨询了,就开始担惊受怕。这时候推出相应的安全到账险,保障用户的刷卡资金到账。这个可以说是没有风险的收益产品,正规的持牌机构都是有存管金的,不存在不给用户不到账的情况。往继续提升用户体验方面来想,可以推出“准时到账险”,这种保险的话,风险就更高,因为通道问题、清算压力问题或者网络问题等原因,时不时会出现资金到账延迟几个小时的情况,要设置这类险,就需要更多的权衡和合作。

贷款类联名产品:针对有资金需要的用户,来自于手刷产品这个渠道,推出利率更低1-2%的产品,或者是更高的额度。手刷方能够通过用户的刷卡行为,得出用户的一些信用能力,以及自身的信用卡的相应额度,从而给其一个用户的信用分。通过双方承担一定的费用,降低贷款的利率,吸引没有发生过风险事件,且注册时间长,交易量稳定的用户来申请相应的贷款。因为这类产品费率更低,很容易吸引一大票的人来申请,所以需要及时设置相应的名额。爆款可以有,但是爆款不能时时有。

在这种情况下,因为基本上一个用户的所有资料都需要传送,所以需要考虑到接口稳定性、安全性等问题,也是需要双方的合作比较深入才可以进行。涉及到用户的信用分析、机构自身的一些情况透露,需要相应的保密协议,否则很可能用户资料被多次使用,机构的产品的一些竞争力被透露给竞品。

4.基于上述三种合作的清算选择

- 事前结算:即在活动推出之前,双方就约定好活动的金额,活动结束之后,多退少补。这种方式可以成本可控,但是也限定了活动的上限,很可能只照顾到了少量的用户,当一些用户反应过来时,活动已经结束,会造成大量的投诉和引起用户的不满。

- 实时结算:即每一个清算日进行相应的结算,可以及时了解到相应活动的动态,当活动偏离后,可以及时调整。这种方式成本在一定范围内可控,但是双方人员的工作量增加。

- 事后结算:即在活动结束之后,再进行金额的结算。这种方式的话,成本不可控,有可能被大量薅羊毛,或者因为活动火爆造成成本支出远远超过预期,但是可以在活动期间持续不断的带来新用户或者新交易。如果时间持续够长,有可能形成口碑效应。

围绕着用户,打造全面的金融服务,提供全方位的金融产品,满足各层次的金融需求,将会越来越多的出现在金融类的APP产品中,不仅仅局限于手刷。发挥己长,引入外部资源,补足己短,在红海中寻找蓝海机会,另辟蹊径,将会有越来越多的产品进行尝试。

本文由 @ 夜月沉星 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自PEXELS,基于CC0协议

- 目前还没评论,等你发挥!