起点课堂会员权益

起点课堂会员权益平台型产品如何搭建财务系统?

关于平台型产品的财务系统搭建,作者分享了一些自己的看法,希望能够给你带来一些帮助。

平台一般是指整体业务逻辑可以复用的产品形态,可以提供一对多的服务。以电商平台为例,一个电商平台可以服务于众多第三方商家入驻使用,保持各个商家操作独立的前提下,终端消费者享受平台提供的信息聚合服务。

因此,平台型产品可以支撑的业务模式是比较多的,B2B、B2C、B2B2C、C2C等。但凡涉及到第三方的交易,就必然需要搭建财务系统进行三方结算,这里以电商产品中的商城模式为例,阐述平台型产品的财务系统搭建步骤。

各个平台型产品的交易系统搭建逻辑不一样,会导致财务系统的结构也差异很大。比如部分B2B的平台只是做线上撮合,交易放在线下,这种情况下订单的生成和完结都依赖于买卖双方的线下确认,相对来说就比较特殊。本文以线上交易的产品为例。

平台型产品的线上交易,必然会涉及到一个词:代收代付。即平台代商家收取买家支付的款项,然后平台又代买家将款项结算给商家,类似于平台提供资金担保或者资金中转。早起支付宝最先采用这种担保的形式,进而受到用户欢迎后,逐渐成为了线上平台交易产品的标配服务。

在梳理平台型产品的财务系统时,一般要配合交易系统来完成,交易系统的完善程度会极大影响财务系统的数据准确性,所以很多产品也把财务相关的功能模块划归在交易线里面统筹考虑。梳理的四个步骤如下:

资金流转:确定每笔资金流转的生命周期

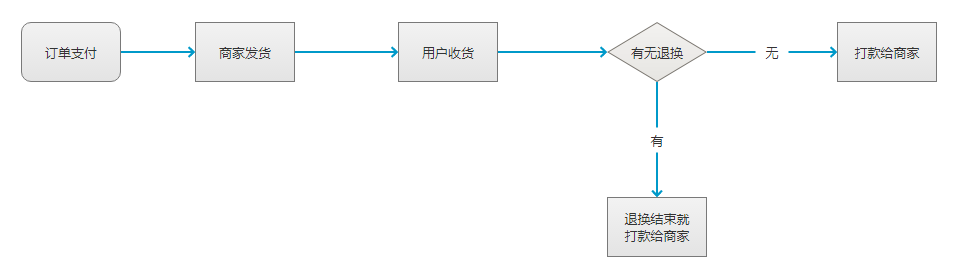

单笔资金从买家支付进系统开始,到最终结算给商家,就是每笔资金的生命周期,中间可能会在平台停留一段时间,也可能会因为退款而导致资金的流转提前结束。常见的电商平台资金流转图如下:

在梳理资金流转的过程中要特别注意以下几点:

1、营销成本的剥离。电商产品发展到现在,各种营销手段层出不穷,吸引用户进来下单购买的刺激手段多样,很多都有抵消实际支付金额的效果,如积分、抵用券、满减等等。从买家支付的角度来说,这些虚拟货币的使用虽然也是买家支付动作造成的,但属于平台或商家自身的营销成本,要和实际网关支付的金额区分开。

也即在设计订单支付信息的时候,每种虚拟抵扣方式都应单独记录,以标记订单支付总额里的成分构成,这样在后续计算营销成本、退款处理、资金对账的时候会比较清晰。

2、退货、换货造成的商品信息变更。退货退款相对来说比较清晰,货款两清,只要确定支付中使用的虚拟抵扣部分是否退还的规则就可以。换货流程中如果换同款,问题也不大,同款商品一进一出,库存不变,支付金额不变,复杂的是换不同款。

- 换等价不同款时,支付金额不变,原订单售卖的是A商品,现在A商品回,B商品出,商品库存和销量数据都发生变化。

- 换溢价不同款时,买家需要支付溢价部分的货款,原订单售卖的是A商品,现在A商品回,B商品出,商品库存和销量数据都发生变化。

- 换差价不同款时,平台要退还差价部分的货款,原订单售卖的是A商品,现在A商品回,B商品出,商品库存和销量数据都发生变化。

之所以要去梳理这里面的逻辑,是因为后续计算成本利润时会用到每款商品的销售数据。

3、线下支付方式造成的确认问题。部分电商平台除线上支付方式以外,还提供银行转账这种线下支付方式,这类的款项需要财务人工确认,往往会出现买家多打了一点点钱或者少打了一点点钱的问题,这时要和财务那边确认好,多的部分只要财务处理就好,少的部分就得确认是否要做订单支付信息变更了,总不能买家少付了,还照原金额结算给商家吧。

资金对账:保障平台资金交易记录的准确无误

对账主要是进行三方对账,平台自身的虚拟抵扣部分以平台记录的数据为准,第三方支付网关支付的就需要进行三方对账,以消除因系统异常导致的多付、少付、有差额等等情况。这里也要注意几个问题:

1、平台订单记录和三方网关交易明细的对账。以单笔订单交易为单位,取用户实际支付的金额,和第三方网关的对账单进行明细对账,消除三种系统异常造成的情况:

- A、系统有记录,网关没记录的情况

- B、系统无记录,网关有记录的情况

- C、系统记录的金额和网关记录的金额不一致

2、财务日结记录和收单行结算记录的对账。财务依据系统记录做日结数据依赖于上面的明细对账,明细对账准确了会相对好一些。为什么是日结呢?因为几乎所有的第三方网关结算都是T+1日结的,因此收单银行的款项结算也都是按日结算到指定的银行账户,这部分对账主要查一种问题:系统记录时间不一致导致的按天总额不一致

3、不同支付网关的记录差异。比如支付宝网关是支付一条记录、退款一条记录,手续费的扣除也是两条记录。微信网关也是支付一条记录、退款一条记录,但手续费是按天汇总成一条扣除的。

资金结算:明确各方权益

结算时,在财务角度上,只结钱货两清的。也就是说买家支付了,必须商家发货了才算是钱货两清。买家支付后就取消订单的是不算的。这个环节需要注意的问题:

1、账期问题。很多平台都会设置结算账期,比如每隔10天向商家结算一次,那这时产品就要和财务约定好每次结算的数据范围是以哪个时间点为维度。

2、结算维度问题。正常都是订单完成了之后才开始结算;也有的平台有保证金机制的情况下,以买家确认收货为维度结算;还有些平台信控机制做的比较完善的情况下,以发货时间为维度结算。不同的维度对平台资金链的安全影响不一样,需要产品经理多加考虑。

3、各方权益的梳理。结算的时候除了货款的结算,还有交易手续费(第三方网关扣除的)、平台使用费(平台收取的)、佣金(如果有分销机制)、处罚金(商家处罚机制)等等,一定要梳理清楚,避免多结或者少结。

账务处理:财务系统做账的需要

到了账务处理的环节,相对就比较简单了。如果前三个环节都梳理清楚了,到了账务处理,只要依据财务人员给出的会计科目所对应的项,把所有已经确认的记录写入财务做账系统就好了。至于不同会计科目的逻辑,有兴趣的小伙伴可以学习一下《会计基础》这本书。

这里需要注意的是,资金对账是以买家支付时间为维度的,账务处理是要以商家发货时间为维度的,资金结算通常是以买家确认收货时间为维度,具体可按照平台自身的逻辑约定。

从环节梳理上讲,这四个步骤下来,整个平台的财务系统功能就会比较清晰了,但实际在做的过程中远比本文所描述的要复杂一些。产品经理一定要细心和谨慎,逻辑要严谨,涉及到钱的系统都是风险比较高的。有句话很贴切,拿着卖白菜的工资,操着卖白粉的心,形容财务系统的产品经理很合适。

#专栏作家#

华仔,微信公众号:zeropm,人人都是产品经理专栏作家。历任阿里巴巴、1号店、盛大网络资深产品经理,现任美平米电商产品产品总监,合著有《运营前线》、《产品前线》、《互联网产品之美》,译著有《人人点赞:让APP瞬间疯转的绝妙文案》。11年产品经理工作经验,专注于在线教育和电商产品方向。

本文原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自unsplash,基于CC0协议

预收账款根据会计权责发生制是属于负债,但他这里说的是C端收款,电商收款都是虚拟账户的概念,系统通过接口冻结资金,这里应按收付实现制确认收入,如发生退款,可走客服系统,走客诉退款。

消费金额进入平台二清账户后,其实是和商户账户处于隔断状态的,除非平台账户发起支付,否则这笔钱可能永远不会支付给商户(理论上);目前按照 人行的规定,这样应该是 属于“二清” 是违了吧?

这种平台大多是B2C平台,对于C端对账即为:用户支付与第三方支付机构或者银行对账。对于B端即为:与各个商家结算。然后各种营销成本是可以在系统内根据订单付款记录的(这款可单独统计)。那么财务在账务处理时需要将B端和C端账单串联起来,以便确定应收款、预收款、应付款。请问这里大佬是怎么想的。

应收、应付是分开做账的,到总账的时候才会进行合并,合并的维度也不是账单,而是财务上约定好的处理方式,预收款一般先以银行存款入账。

预收账款不应该是负债吗?

想问一下华兄,比如担保平台,资金都进入我的账号,税的问题如何解决

代收代付的部分是可以申请免税的,只要商家具备资质条件,有工商户

假设甲方付款100元到平台,平台抽取5元平台使用费,剩下的95元结算给乙方。结算给乙方的95元可以免税吗?只需要缴纳那5块钱的税?

对的,前提是乙方要有工商资质

请问您有财务系统的demo吗?我想学习一下