起点课堂会员权益

起点课堂会员权益经历5年才“转正”的公众号,18年还有哪些可能性?

本文将沿着之前公众号迭代的逻辑,拆解过去 5 年公众号的改革逻辑,以及预测 2018 年微信公众平台改革的趋势。

身边抽身离开公众号,或者不再将公众号作为主战场的新媒体朋友似乎越来越多。

而公众号似乎在不断释放利好消息,比如全面开放原创功能。订阅号改为信息流的传言也不绝于耳。

本文将沿着之前公众号迭代的逻辑,拆解过去 5 年公众号的改革逻辑,以及预测 2018 年微信公众平台改革的趋势。

一、公众号的 3 大迭代层级:基础平台到企业赋能到商业闭环

12 月 14 日晚,微信公众号后台低调做了改版。首页去掉了 Beta(测试)字眼,Logo 也由灰色变成了绿色。

▲ 改版前后对比图

对于张小龙这样有产品洁癖的人来说,5 年后公众号似乎达到了他满意的标准。

某种程度上,我们可以把这看做,这个曾经把 QQ 邮箱做成 “七星级产品” 的产品经理对 Gmail 的致敬—— Gmail 从 2004 年内测到 2009 年正式推出,也经历了5年。

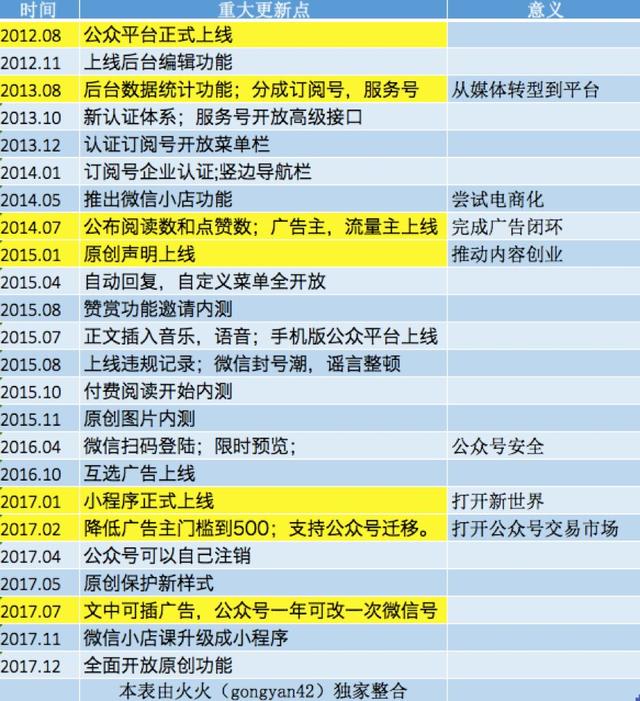

想要预测瞻望未来微信改版的可能性,首先要看回顾历史。这 5 年来,微信公众号的重大更新节点,基本都围绕着 5 条基础线——

- 平台基础建设——主要集中在 2013、2014 年,后面都属于修修补补。

- 建构内容生态——从 2014年开始到现在,以原创为核心。

- 完善开发平台——从服务号到小程序,为开发者赋能。

- 完善电商生态——从微信小店到微信小程序电商。

- 完善商业闭环——从流量主到互选广告 。

公众号这 5 年来的更新迭代,可以把公众号的更新分为 3 个层级——

- 第一层是基础平台层,即支撑公众号的基础结构。

- 第二层称为赋能层,腾讯董事刘炽平的在年会上关键词也是 “赋能”,其表示腾讯已经成长为一个社会型企业,其背后连接了很多企业,要为社会创造价值。在微信公众号的生态中通过建设内容,产品,电商生态给企业进行赋能。

- 最后是商业闭环层,公众号通过广告变现,同时打透支付,给后面创造更多可能性。其中商业闭环层会始终渗透在企业赋能层。

1、基础平台层

2012 年 8 月,微信公众号正式上线。

据当时负责上线产品经理杨魏茂在其公众号回忆,公众号诞生之初并没有远大的布局战略,即便是连 “再小的个体,也有自己的品牌” 这句为大家所熟知的广告语,也是后来才确定的。

微信公众推出后,首先做的就是完善基础平台层。更多指后台系统,高级接口开通,数据统计等搭建。大部分的工作已经在 2014 年完成,后面都属于修补工作,比如新增视频播放统计,留言置顶等功能。

从 2014 年到现在,后台改版基本围绕着 3 个维度——易用性、丰富性和美观性。

明年最期待的是公众号后台 APP 能否正式上线。

其实这很早就已立项,2016 年 5 月还向部分用户开放了内测,当时和菜头专门写了篇文章。只是后来就没有消息,据说张小龙觉得还不满意。

目前小程序「公众平台助手」可以支持看数据,留言。但最主要的编辑图文功能,都还在 PC 端,比较麻烦。

推出APP后台,降低创作成本,吸引更多创作者来,尤其是中老年。这也是为什么简书,美篇这类应用能崛起的一个原因。

2、赋能层——内容生态:三座大山

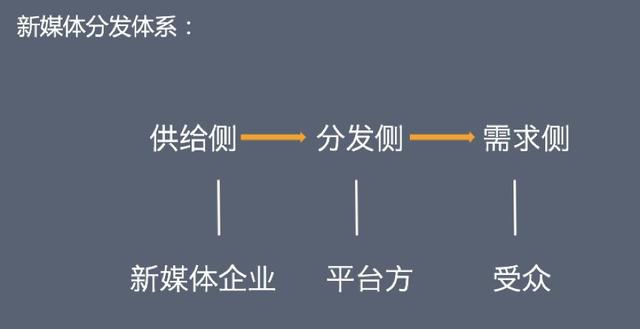

绝大多数企业做新媒体还是以媒体传播为目的。目前公众号单纯从分发体系来看,一共涉及到三方——

- 供给侧:主要指新媒体企业,负责提供内容。

- 分发侧:主要是微信公众号,目前主要基于去中心化的社交分发。

- 需求侧:主要指是用户,通过会话,朋友圈,订阅号等入口触达。

目前公众号内容生态主要的矛盾集中在了供给侧。

(1)供给侧的 “腰部账号陷阱”

对于供给侧来说,目前最大的问题是,阶级流动几乎停滞。

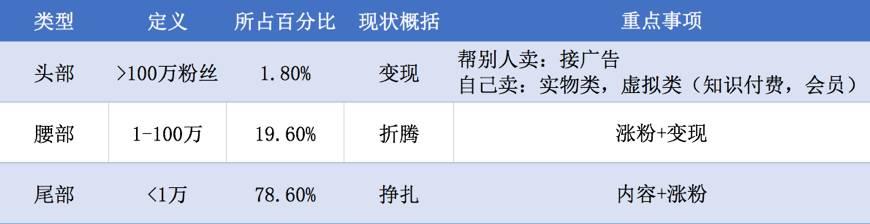

准确来说,是腰部以下的新媒体企业干不动了,我们可以看以下 4 组数据——

- 公众号目前注册的数量已经突破 2000 万, 2017 年 9 月活跃公众号 350 万。

- 2017 年 9 月,根据侯斯特统计,图文打开率平均 2.75%。同比 8 月降低 6%。

- 2016 年,公众号粉丝数大于 100 万的占 1.8%,78.6% 的号低于 1 万粉丝。

- 视觉志《谢谢你爱我》阅读量超过 4000 万,相当于平均每 23 个人就有一个阅读过。

重点看下第三组数据。根据目前新媒体账号体量,我们可以大致划分出三种状态的公众号。看各个所占百分比可以看到,目前的公众号基本上符合了幂律分布。

1)大号:既得利益者,上有远虑

头部账号日子目前基本上都聚焦在变现,无论是知识变现还是广告、电商变现。

他们掌控着舆论大多数的话语权。虽然没有官方数据,但可大胆预计下 1.8% 的账号,可能垄断了 50% 以上的微信阅读量,从视觉志那篇4000万的阅读可见一斑。

超级大号们也存在烦恼,主要来源于公众号存在系统性风险。

对于涉及某些领域的号,封号似乎不是黑天鹅事件,而是灰犀牛事件。今年 6 月就有 25 个娱乐大号遭到封禁,包括毒舌电影,关爱八卦成长成长协会已经完成融资的大号。

2)腰部账号:正值当年,尚能饭否

腰部账号主要指粉丝 1-100 万的账号,他们占了 19.6%,这也是公众号体系内的中坚力量。他们的诉求更多是涨粉和变现共存。

对于涨粉,想要进阶到头部账号,比较困难。

基本快速涨粉的方法都写到了微信公众号违规的条例里面。难得有好的方法,但目前市场教育速度太快,大家一拥而上。以前一个办法可以用 1 年,现在只能用几个月。

比如社群裂变,今年上半年还跑得很火,到了下半年整体拉新率出现明显下滑。

对于自媒体来说更重要的是变现,受制于粉丝数的量级,腰部以下的账号变现的能力有限。微信对刷量的打击,也教育了整个新媒体投放市场,大家变得越来越“精明”。而腰部账号特别是5万阅读以下的账号,是注水严重区域。

一旦自身增长粉丝的速度跟不上变现的速度,那这个号基本上就属于慢慢坍缩状态。笔者投放过一个账号,一周7天每天头条都是广告,变现过于猛烈。后来垂直行业内的账号不再投放,接了一些黑五类的广告,最后号已经不更新了。

3)尾部账号:生无可恋,回天乏术

尾部账号指的是粉丝小于 1 万的账号,占比 78.6%,这也是公众号目前最大的集中的分布区。

没人,没钱,没资源,这是尾部账号的三大门槛。死守着几百,甚至几十的阅读,大家慢慢觉得越来越没有意义。

很多企业选择了裁掉部分新媒体员工,新媒体人或是转岗,或是走上了《新媒体从入门到放弃》之路。

(2)平台侧的 “不甘心”

微信公众号作为平台接近于完美。但是虽然其有庞大的体量,但目前系统发挥的势能并没有最大化。

1)广告收入不够

之前有人估算过 2016 年 Facebook 在北美 ARPU 为 16 美元,同期的微信大概为 9 美元。这其中不只包括广告的贡献,而是在支付、生活服务、社交游戏并存的情况下。

2017 年 3 季度整体腾讯广告的营收的是 69.20 亿,同步增加了 63%,主要来自于微信的朋友圈和公众号的推动。

微信在这块想象空间仍很大。

2)今日头条的 “釜底抽薪”

今日头条之前还在和腾讯新闻、天天快报打群架,现在已经凭借自己的产品矩阵脱颖而出,用户粘性也远高于后两者。

今日头条现在已经开始单挑微信,今年开始尝试建立用户关系。今日头条最直接的方法论就是砸钱补贴。

微信不必担心大号流失,但一直得不到流量的腰部以下账号存在出逃的可能性。

(3)需求侧的 “不舒服”

目前微信公众号对于用户的体验并不好,信噪比降低。

一是订阅号打开体验差,大部分人的列表上满是小红点。二是目前朋友圈被营销类信息占据,长此以往会大家会进入沉默的螺旋,活跃的越活跃,沉默的越沉默。

二、公众号不会一下子强取豪夺,但会逐步削弱自媒体的权利

1、供给侧改革

虽然幂率分布是社会到了一定阶段必然会产生的结果,但是如此庞大的尾部账号停更,会面临系统失衡的风险。

对于供给侧的改革更多的是落实到企业方面,但对于平台方微信来说,怎样更好地制衡,本质就是控制流量的走向和质量。

所以包括微信也会有一些动作:

(1)坚决淘汰劣质流量

劣质流量比如说色流,赌博类,诈骗类流量。比如免费抽取 50 元话费网页。类似于这种流量,其实每天的量非常大。这些流量之后会被逐步清退。

(2)防止营销号刷屏

群控的流量是非常大的,传统意思上的微商并没有多大势能,所以也在严厉打击营销号。

▲ 一张广泛流传的图

比如群发限制现在已经越来越严了。据说最近又打击了一批多开账号,甚至有很多用户误伤。

(3)扶持原创号

2015 年 2 月微信上线了原创保护功能,对于原创从流量,赞赏,广告上都予以倾斜。这也是微信整个内容生态建立的基石之一。之后上线了一系列关于原创的保护措施。

可以预见的是会有更多的资源倾斜。比如如果有信息流出现,原创号的可能会有优先分发权。

(4)支持公众号间流量转移

2017 年 2 月公众号允许公众号迁移,此举彻底盘活了公众号交易市场,之前公众号交易一直处于地下,处于风险之中,出尔反尔的案例也不鲜见。

支持公众号迁移包括后面的支持改名功能,让公众号交易变得顺畅的多。尤其是有便日后大于吃小鱼的大号,小鱼(腰部账号)吃虾米。

今年会是整个公众号吞并大年,之前11月还在求购号的视觉志,据说已经开始出手了。

2、平台侧改革

平台侧的改革主要取决于 用户需求体验和商业诉求。

腾讯的张志东曾说微信有一个特别大的优点,就是商业模式建立得比较干净,不是在透支流量状态下做的,“你会发现任何时候都有一个分支道路让你去选择,看你用什么样的方法去做选择。”

所以在内容生态的改革逻辑下,首先是考虑用户需求,其次再考虑商业化。

(1)用户需求层面:信息降噪化

在公众号层面用户痛点最大的可能就是噪音太大。除了在朋友圈的被营销信息刷屏外,订阅号本身的分发逻辑也存在问题。

张小龙自己也吐槽过:“假设用户对这样的号不喜欢,不断骚扰他的意见越来越大。微信里可能会出一个功能,其实对用户说以下这个号3个月没有访问了,是不是可以退订了,那就可以退订了,这样的话对更大的号反而是一个更大的损失,但是从用户层面,这是真正的用户价值。”

所以怎样让用户更高效率的获取信息,这可能需要功能层面的改变,这点后面会结合算法分发来讲。

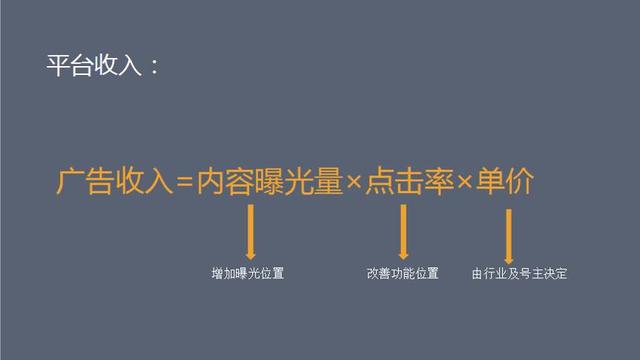

(2)商业收入层面:

微信上目前绝大多数商业收入是广告。

广告收入=内容曝光量*点击率*单价

所以在提升商业收入层面,可以简化成提升这三个量。

首先是内容曝光量,为了提供更多曝光的位置,微信做了如下几步——

① 增加一级分发入口

增加了 “看一看” 和 “搜一搜” 的一级入口,可以提供内容分发。

② 增加二级分发入口

在搜索框里面增加了公众号的露出

③ 增加广告曝光位置

在文章中也支持小程序广告,进一步增加曝光。

但是目前来看,增加曝光位置对公众号文章打开影响不大。

根据侯斯特17年一季度的收录文章阅读来源分析,“看一看” 这些场景被归为了其他来源,只占了整体的 3.13%。

真正的阅读量的大头还是来自于 “公众号会话” 打开入口,占整体的 65.43%。所以这个地方的改革是重中之重。

但订阅号本身只有一个入口,曝光位置的是有限的,目前是折叠状态,不可能拿出来全部下放到会话入口。所以有可能的改革点就出在展示的形式,也会影响到后续的点击率。

上文也提到了目前订阅号去中心化的分发的状态,用户的信噪比低。一般评价分发会有两个指标——

- 分发效率:用户触达所偏爱的内容所需要的时间及操作复杂程度;

- 信噪比:用户偏爱内容与不偏爱的内容的比例。

我们回过头看下算法分发,机器推荐信息的动机更加公平,只考虑用户的利益,而不会考虑内容生产者的利益。分发的效率很高,信噪比相对中等。

算法同样也是从用户需求角度出发,张一鸣在阐述头条价值观的时候也提到 “头条的价值观是什么,我认为是——提高分发效率、满足用户的信息需求,这是最重要的”。

但是算法分发有一个致命缺陷,那就是会产生 “信息茧房”,也就是说算法只会给你推荐你想要的,用户主动去拉取(Pull)兴趣点。而不会推送(push)给你另一个可能你需要了解但不感兴趣的。

所以将社交分发和算法分发融合是一种比较好的解决方案,关键是要看配比。

网上之前曝光了订阅号尝试信息流的截图,从用户体验方面其实是要比之前好很多。

从商业的角度上,信息流下用户点击一篇文章的路径从两步缩短成一步,可以大的提升点击率。

很多人说如果采取这种形式,大号将会被压缩,尤其是其品牌价值。我认为这是一个趋势。

微信的去中心化分发,实际上是变成了多中心化的小岛,这并不是微信想看到的。微信可能会压制超级大号的扩张空间,大家可以发现订阅号中基本上没有大号,可以超过3000万这个数字,从去年到今年一直都是。

另外我们在谈到最后一点对广告收入影响最大的是定价。

虽然微信已经开放了互选广告这类,试图从超级大号上分一杯羹,比如让宝马等广告在夜听等大号上投放,但是这类投放本质还是 CPM 的逻辑,更适合品牌曝光。

而真正的大头,效果广告的钱,大多数还是以软文形式,被紧紧的攒在自媒体手中。想要转移定价权,通过信息流分发模式可以做到,那时流量已经不完全攒在自媒体手里了。

可以预见的是,微信不会一下子强取豪夺,但会通过信息流的改版,逐步削弱自媒体手上的权利。自媒体只拥有粉丝的使用权,而没有所有权,粉丝说根到底还是微信的。

当然信息流就算真的要改版,也不会太快,最快也需要到明年下半年。所以给大家准备的时间还是有的。

但是对于腰部以下账号的逃离,微信显然要做更多的工作。就像《旧制度与大革命》中说的:“就像革命的发生并非因为人们的处境越来越坏。最经常的情况是,一向毫无怨言仿佛若无其事地忍受着最难以忍受的法律的人民,一旦法律的压力减轻,他们就将它猛力抛弃。”

三、微信的产品生态:从服务号到小程序

产品生态的开启节点是,2013 年的 8 月,微信开放订阅号和服务号。

微信公众平台最开始是作为一个媒体平台。后台 mp.weixin.com 中 mp 其实是 Media Platform(媒体平台)的缩写。

服务号的诞生意味着微信将其作为一个开发功能平台的定位开始出现。

产品型的创业项目通过服务号可以直接落地,查违章的微信路况(现改名为微路况),制作个人H5的卡娃微卡这些产品开始涌现。

但大多数企业并没有把服务号当成一个功能开发工具,而把它作为一个营销工具,用来发促销类信息。所以可以看到一个很有趣的现象,占据会话入口的服务号的打开率和订阅号差不多,但阅读原文率要高出6倍左右。

▲ 侯斯特 2017Q1数据

鉴于此,某种程度上来说,小程序是服务号的“升级版”,是腾讯战略级重点。

小程序最开始野心是打造成轻量型的 APP,再造一个微信 OS。

小程序上线的前半年没有引来想象中的爆发,火了以下的“匿名问问”也遭到了封禁。直到下半年真正开始声量起来。目前能看出的是在线下以及电商方面潜力最大。马化腾今年跑了重庆、合肥等地,推广小程序乘车码。这类高频线下场景,也表示微信支付和支付宝进入了拼刺刀环节。

可以预测的是明年小程序会有更多的场景接入及延伸。据某消息源称微信可能会增加小程序曝光入口。可能会放在对话框加号的旁边,或者下面的下拉展示栏中。

观察目前小程序榜单,排名前几要么是电商APP,要么是连接线下的。真正的工具型APP上榜并不多。很多大厂家做小程序APP可能只是一个摆设,为了做而做。

想要真正的激活这些APP,可以大胆的设想下,小程序结合这个对话位置可以做类似小米的直达服务——传送门这类的服务。根据语义去判断,而腾讯在这块无论是生态包括AI都是完全有能力先比厂商做起来的。

所以对于工具型,包括社交,视频等APP,大家依然可以押注在小程序。继续坚持,随时看政策,明年这块微信肯定会给大家更大的惊喜。

四、小程序承载着做电商的野心

就像阿里一直有做社交的心,腾讯也一直有做电商的心。

虽然腾讯把电商的半条命交给了京东,但是同时也投资了蘑菇街,卷皮,拼多多等。

腾讯基于微信的电商生态,在公众号刚成立就开始布局,2014 年时还参与投资了口袋购物(旗下产品微店)投资,金额高达1.45亿美元。

但之前微店,包括有赞一开始想做流量分发平台的,但是发现微信是去中心化的,没有办法向淘宝一样有集中的“搜索”入口,所以最后都做成了SASS系统。

目前整个公众平台的电商体系则全力依托于小程序,包括12月微信小店可以自动生成小程序。

小程序上线以来,有三种形式——

一种是以拼多多、蘑菇街为代表的非公众号体系的小程序电商;还有有赞这类的小程序电商撮合平台;以及自营型的以公众号为体系的小程序电商,例如“小小包麻麻”、“于小戈”、“味姨”。

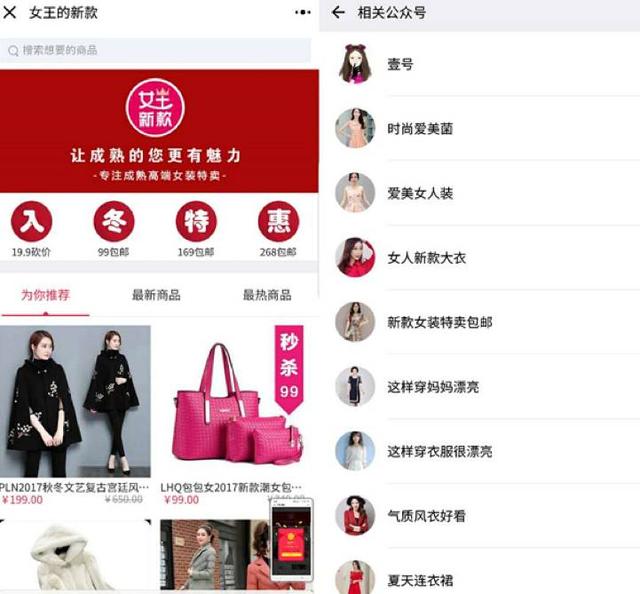

通过拼团等小程序结合社群,社交电商被彻底激活。就算是相对低质的流量也已经跑通,绑定了200多个营销号的“女王的新款”,据说其月流水已经过千万。而腾讯投资的拼多多其二季度电商渗透率已经超过了京东。

无论怎么样,摘掉Beta后的公众号,也承载了更多使命。对于企业,机会其实并没有减少,小程序,包括订阅号改版的窗口期仍然存在,顺势而为是最好的选择。

作者:火火的新媒体铺子,微信公众号:火火的新媒体铺子,关注新媒体、商业趋势

本文由 @火火的新媒体铺子 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自网络

- 目前还没评论,等你发挥!