起点课堂会员权益

起点课堂会员权益

一个支付PM的自我修养(一):简单会计原理

B端产品需要更多地依赖销售团队和渠道合作来推广产品,而C端产品需要更多地利用网络营销和口碑传播来推广产品..

B端产品需要更多地依赖销售团队和渠道合作来推广产品,而C端产品需要更多地利用网络营销和口碑传播来推广产品..对于一个支付产品经理而言,理解支付的相关名词,了解简单会计原理是入行的基本。

概述:该篇会从基础的角度介绍支付相关名词及简单会计原理,增强初入行支付产品经理对业务的理解,因此,从事金融、财会相关职业的读者可能会觉得浅显,可以直接跳过。

下篇将开始探讨系统设计相关的问题,当然,也非常欢迎同行指出问题,纠正错误。

一、基本名词解释

支付:指社会经济活动所引起的货币债权转移的过程,通常为清偿商品交换和劳务活动所引起的债权债务关系。

支付工具:货币债权发生转移的发起工具与流程,例如古代的黄金、白银,现代的纸币,非现金的支付工具例如支票、转账支付等。

第三方支付是指由那些和国内外各大银行签约、并具备一定实力和信誉保障的第三方独立机构提供交易支付保障的支付方式。典型第三方支付工具如:支付宝、财付通。

清算:是为了终结现存的法律关系、处理其剩余财产、使之归于消灭而进行的一个程序;在结算之前对支付指令进行发送、对账、确认的处理。

结算:双方或多方对支付交易相关债务的清偿。

- 狭义上,清算与结算不同,清算不涉及债权债务的转移,而结算是债权债务关系的转移。

- 广义上,清算是结算的推广。

收单:指签约银行向商户提供的本外币资金结算服务。

借/贷:会计记账标识符号,通常“借”代表增加,“贷”代表减少。

会计科目:是指对各项会计要素按其反映的经济内容和管理要求不同所进行科学分类的项目。

二、简单会计原理

会计最基本的功能之一是记账,各式各样的业务都是需要进行记录的。以下会从记账说起,简单阐述会计原理。

1. 单式记账法

举个栗子(通俗说明问题,不必深究细节):

程序猿小明加班多年,现有百万现金,有一天小明需要去拜访女朋友的父母。为了壮胆气,他找产品狗小龙借了50万现金以备不时之需。现在小明对这笔业务进行记账:

收入:小龙现金借款 50万

在拜访完女朋友的父母之后,小明安稳通过。将50万现金还给小龙,进行记账:

支出:现金还款给小龙 50万

这种记账的方法就是单式记账法,对借款与还款业务进行了记录。

我们可以清楚的发现,单式记账法只在一个账户中登记,反映业务的一个方面。

优点非常显而易见——简单,同样的,缺点也是显而易见的:

- 由于是单方面记录的,不能进行总体试算平衡,因此出现错账时很难发现;

- 无法系统地反映资金流动方向;

- 只反应一个方面的财务情况。

因此,这种记账方式更多用于家庭,或者个体商户的简单记账。显而易见的,在现今企业级的账务处理中,我们需要一种更科学的记账方法。

在以上例子中我们可以发现,无论小明如何借款还款,属于小明的100万是没有发生变化的,一直是小明所拥有。

因此我们可以说:

小明现在拥有的现金,我们归为资产;

属于小明之外的钱(小龙的借款)我们将其归为负债;属于小明的钱,我们将其归为所有者权益。

(在小明借了小龙的钱之后,150万对应资产,50万对应负债,100万对应所有者权益)

为了业务理解,这里给出资产、负债更加专业的定义。(据《企业会计制度》)

资产:企业拥有或控制的能以货币计量的经济资源,包括各种财产、债权和其他权利。

负债:是企业所承担的能以货币计量、需以资产或劳务偿还的债务。

所有者权益我国主要由以下几个方面构成(同样也需要能以货币计量):实收资本、资本公积、未分配利润、盈余公积、一般风险准备、库存股。

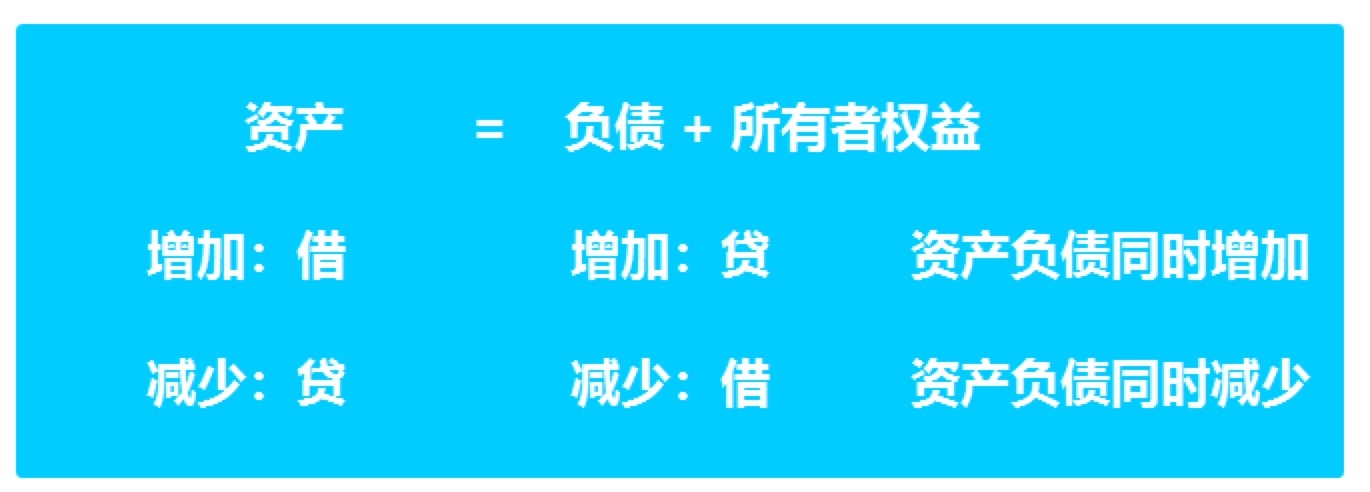

因此,我们得到了等式:

2. 会计恒等式

会计恒等式是现代会计学的基础。

以上三个概念:资产、负债、所有者权益都是能够以货币进行计量的,因此不能以货币计量(或者现阶段无法使用货币准确进行计量的)的事物时,则无法进行核算。

举例而言,由于人力资源现今无法以货币计量,现代会计学不对人力资源进行核算。

当然会计恒等式也会据企业的盈利形态而进行变形,例如:

资产 + 费用 = 负债 + 所有者权益 + 收入

以下不再进行赘述,有兴趣的读者可自行寻找会计相关学习资料进行学习。

3. 复式记账法

前文已经说明了单式记账法的缺点,接下来会介绍借贷记账法(复式记账法的一种,最为常用),用于解决单式记账法存在的问题。

见文思意,相对于单式记账法,复式记账法会计入两笔账务。

之前的例子中小明向小龙借了50万,那么我们就可以从两个方面来进行记录:

小明现金增加 50万

小龙借出现金给小明 50万

借贷记账法通过引入“借”、“贷”的概念来标明资产的增减。

每笔业务发生,都会记一笔“借”,也会记一笔“贷”,且两者金额相等。(有借必有贷,借贷必相等)

并作出如下规定:

- 资产的增加记为“借”;减少记为“贷”

- 负债及所有者权益的增加记为“贷”,减少记为“借”

根据会计恒等式 : 资产 = 负债 + 所有者权益,在前文例子中,由于所有者权益没有发生改变,我们可以得到两种变化形态:资产增加,负债增加;资产减少,负债减少。

因此,小明向小龙借款50万现金,小明用借贷记账法来记:

借:小明现金增加 50万 (现金是小明的资产,资产增加50万)

贷:小龙借款给小明 50万 (小龙借款是小明的负债,负债增加50万)

符合会计恒等式。

三、科目常识

日常记账时,我们需要对资产、负债、所有者权益等进行分类,以便准确知道各种类别账务的数额。(一级科目全国统一,子科目可根据自身情况调整)

资产类:首位科目号为1,资产类科目都是借方科目,也就是说,记为“借”时,增加;记为“贷”时,减少。

负债类:首位科目号为2,负债类科目都是贷方科目,也就是说,记为“贷”时,增加;记为“借”时,减少。

共同类:首位科目号为3,此为资产负债共同得一类科目,通常表示往来账户(此处的业务将在后续系统设计时说明)。这个科目上的余额有时是借方,有时是贷方,根据具体需要临时使用,通常每天会清零,也就是清算。

所有者权益类:首位科目号为4,所有者权益类科目,增加记贷方,减少记借方。

成本类:首位科目号为5,成本类科目是跟生产环节有关的,包括生产成本、制造费用、劳务成本、研发支出。记为“借”时,增加;记为“贷”时,减少。

损益类:首位科目号为6,指企业的收支科目,收入类科目为贷方科目,“借”为增加,“贷”为减少;支付类科目为借方科目,“贷”为增加,“借”为减少。这里与资产、负债类的科目理解上有些偏差,后续会通过业务进行讲解。

表外科目:首位科目号为7(一般而言),仅限于金融部门的某些业务使用,例如抵押有价物品,未发行有价证券等。

附:新会计准则会计科目表

产品小Tips:坚持健身,至少要确保能打得过程序员。

作者:馒头垂髫哥,微信公众号:囫囵产品,欢迎大家交流 。

本文由 @馒头垂髫哥 授权发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

损益类:首位科目号为6,指企业的收支科目,收入类科目为贷方科目,“借”为增加,“贷”为减少;支付类科目为借方科目,“贷”为增加,“借”为减少

_____________________________________________________________________________________________________________________________________

此处有些疑问,向作者请教,损益类中的收入类科目,对应的会计要素应该是“收入”吧,那应该是“贷”为增加,“借”为减少;支付类科目对应的会计要素是“费用”,应该是“借”为增加,“贷”为减少吧,这里作者是否写反了?

成本类、支出类,“借”为增加,“贷”为减少;收益类,“借”为减少,“贷”为增加

借与贷代表是增加还是减少,需要看账户类型, 而不是单纯的借是增加,贷是减少

属于小明之外的钱(小龙的借款)我们将其归为负债;属于小龙的钱,我们将其归为所有者权益。

此处,的所有者权益,是属于小明的钱还是小龙的钱呢?

感谢指正,已修订

应该是属于小明的钱

支付PM并不需要了解这些会计的东西

窃以为一个优能的支付产品经理来说,从业务系统(订单系统、产品系统、优惠系统等)到公共服务系统(支付系统、风控系统等)再到账务系统、会计系统都是应该有所了解的。支付必然涉及到上下游对接情况,尤其是B端产品,对于账务系统的了解更是必然(上下游都涉及财务问题)。因此,了解基本的会计原理,无论是对于业务的理解还是对于产品的涉及,都是有所帮助的。当然,如果工作现阶段只涉及到C端业务系统的设计(钱包、C端支付流程等),会计原理对于现阶段的工作帮助确实不大。

你不了解的话当你对财务人员需求调研的时候会一脸懵逼,然后被打入鄙视链。况且你了解一些的话在交谈过程中财务人员会获得认同感,交流质量更好。