起点课堂会员权益

起点课堂会员权益支付产品经理入门(1)行业各角色分析

本事作者梳理分析了支付体系内的各种概念和角色分工,希望通过此文能够加深你对支付行业的认识。

很多刚刚入门支付领域的产品经理,一定会被整个支付体系的各种概念搞的眼花缭乱。

而各个公司的场景又不一样,各位产品经理不仅要满足当前业务需求,还需要面对层出不穷的监管政策,和未来发展方向,这样理解和抓住支付系统的本质至关重要。本文为系列文章第一篇,主要普及一下整个支付行业各个角色的分工。

支付,天天都在用。可是当你自己去设计系统来支撑时,又不知从何入手。市场上众多的供应商提供的各种解决方案,看起来差不多,但是又觉得不一样。到底问题出在哪里呢?

主要的问题在于,当前我们所要面对的支付行业是一个生态组织,是一个有分工、合作、竞争的组织。各个公司在自己的领域扎根,摸爬滚打,找到自己的一席之地生存下来。所以你所接触的“支付公司”他们很多根本不是同一个物种,他是是整个支付生态的独立物种。有着自己的上下游合作,有着自己的竞争对手。

整体来说,整个支付生态可以分为如上几个角色。

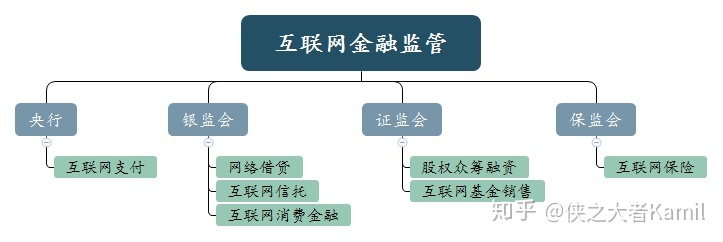

一、监管机构

- 中国人民银行(央行)

- 银保监会(银监会、保监会)

- 证监会

- 其他监管(商务部、国家外汇管理局、中国支付清算协会、银联、网联等)

他们是制定行业规则和规定的,以及执行奖惩措施。是裁判员。

如果仅仅是支付场景的参与方,那么核心就是人行和支付清算协会。如果涉及跨境支付、线上保险、基金等业务,那就会涉及更多的监管部门。更多监管参考下图:

二、清算机构

国内和我们理解的支付相关的就是银联、网联。这里要注意,不要把【银联】和【银联商务】搞混了。

【银联云闪付】和【银联商务】是业务应用,是银联的亲儿子而已。

还记得之前的“断直连”吗?说马云找银联,银联不理他,他就做了支付宝。支付宝在断直连之前,等于就做了一部分清算机构的活。所以这种模式是不允许的。

银联主要是做跨银行间的资金清算,比如你拿浦发信用卡去刷建行的POS,就需要银联清算。

网联主要做第三方支付机构和银行间的资金清算,比如你通过支付宝转钱到银行卡,就需要过网联。

三、资金通道资金归集

即使你用微信支付宝,那最原始的钱也得是绑卡吧,商户收的钱,最后也得结算到他的银行卡吧。所以银行是最终的资金通道。

有些涉及分账和资金托管的,就需要找银行来做。

参考文章:《支付系统架构设计:分账》

四、预付卡

比如我们用的公交卡,就属于预付卡,属于指定业务范围和地域范围的预付卡。比如香港的八达通可以去超市买东西,那就是多用途预付卡。深圳的公交卡只能坐公交和地铁,那就是指定区域的预付卡。现在有些城市公交卡可以跨城市使用,那就是跨地域预付卡。

现在有些商城、园区、小区物业都会提供预付卡业务。充值之后可以在不同的商户消费,这就属于预付卡范畴。

五、收单

收单是一个古老的职业。

早期收单就是POS机刷卡,银联卡,visa卡。

现在给你贴个二维码,也叫收单。这个二维码的功效和POS机是一样的,是给商户提供收款的渠道。这就是收单。

现在流行智能POS,不仅可以刷卡还可以扫你的微信、支付宝 付款码,这也是收单。

你在超市,扫码枪B你的二维码,同样,也是收单。

每个商户背后都会有一个公司给他提供POS机、收款码、扫码枪,这些企业就是收单机构。

中国银行在这个场景就是收单的角色。

移动支付和互联网质支付

这是两个容易混淆的概念。因为很多支付公司两个资质都有,把服务是打包服务的。对于用户而言看不到区别,但是对于从业者来说,需要搞清楚。

可以通俗理解为,他们提供钱包服务。

比如连连支付,之前很多的P2P软件背后对接的都是连连支付的钱包服务。微信、支付宝也有钱包服务,只不过他们的钱包只能在自己的APP用。有些第三方支付公司的钱包服务是提供接口给其他公司使用的。本质是一样的,只不过定位和场景不一样。

我们常常说的《支付牌照》也这是这一块玩家需要获取的。

互联网支付

互联网支付是一种网上交易形式,主要表现形式为网银、第三方支付、移动支付作为互联网支付。

移动电话支付

利用手机,安装银行支付软件后,完成支付;需要依赖移动电话本身的硬件支持。又可以细分为远程支付和近场支付。近场支付就是在手机上或SIM卡上安装NFC芯片,采用接触或非接的方式,刷卡就能支付,远程支付要通过网络,手机必须可以上网;

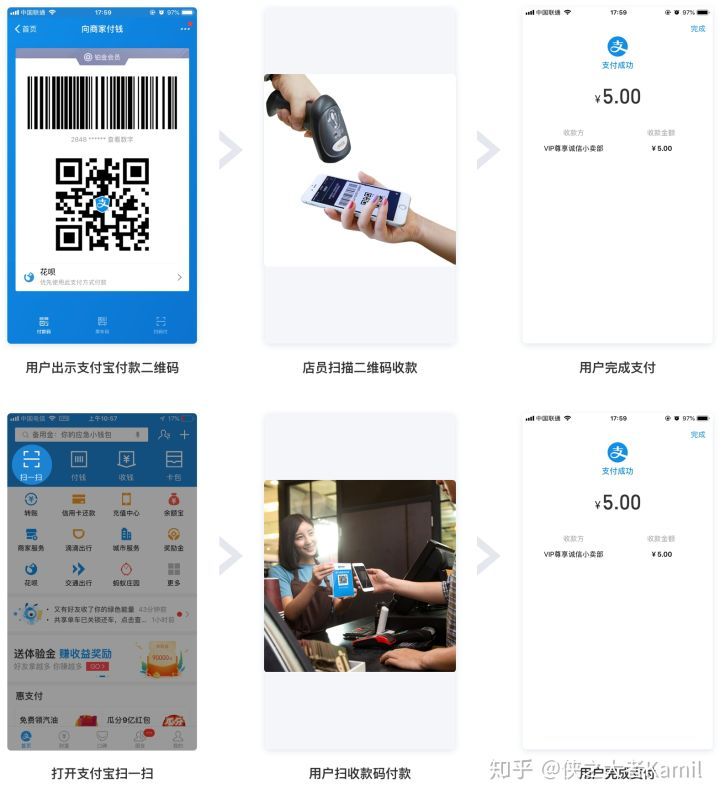

比如支付宝,在线下场景客户主扫(固定码)和被扫(条码支付、扫码支付)就属于移动电话支付范畴。

而在电脑端通过客户输入密码或者扫支付码,就属于互联网支付范畴。

六、其他

我们有时接触的一些所谓的支付公司,并没有支付牌照,只是接了一些有牌子支付公司的接口,做场景化的接入方案,应该称之为支付系统集成商。

如果你要设计的支付系统是公司内部业务使用,那么这个系统精确的来讲应该是支付服务系统集成而已。

商户&特约商户

比如一个商户去微信或者支付宝直接申请收款码服务,那么我们称这个商户为微信的商户。如果这个商户通过收钱吧的聚合码收款,在这个关系中,收钱吧是作为微信和支付宝的服务商(代理商)的。商户就属于收钱吧这个渠道的特约商户。

很多银行和收单机构都会提供这种“一码支付”服务,在这个给商户提供收款码的交易角色中,他们都是收单机构的角色。

参考阅读:《一码支付的原理与发展现状》

总结

整个支付是一个生态,每个公司都是不同的物种。他们之间有合作有竞争,但是都有自己的主营业务。

很多公司内部做支付,其实就是找支付渠道、资金托管,做系统集成服务而已。持牌机构做支付的核心也是做账户体系,然后根据业务方需求做系统集成服务。

#扩展阅读#

#专栏作家#

侠之大者,微信公众号:侠之大者(ID:xzdzkamil),人人都是产品经理专栏作家。关注互联网金融和企业信息化转型。

本文原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

哎 看了一下 没有入门2 好尴尬 哈哈哈

请问您对没有牌照的第三方支付系统集成服务商有了解么?

大佬,微信号多少

请问您有接入过支付通道的经验吗?可否共同学习一下

可以加微信私聊。