起点课堂会员权益

起点课堂会员权益产品思考:星巴克的移动支付生态

星巴克当然希望更多的用户使用移动支付,因为他方便快捷,提升了收银的效率。而暂时没有接入三方支付的原因可能也很多,如结算清算,资金流等更多负责的原因,从用户体验来说,只打开一个App,完成购买,也更加简单和完整。

在正式聊星巴克的移动支付之前,简单看一下星巴克的数据:星巴克目前在内地的门店数超过2000家,占连锁咖啡品牌70%左右的份额。

而星巴克据我所知,在内地并没有开放加盟,只是分为了华东(统一集团代理)和其他区域的直营管理,也就是说星巴克对于其门店的发展运营有绝对的控制权。而在线下各类超商、便利店、餐饮、品牌专门店、百货等传统渠道都被支付宝和微信攻陷的时候,星巴克却一直迟迟没有接入互联网的移动支付平台(据说香港的门店已经支持支付宝,但是内地的据我所知和体验是仍然没有接入相关平台的)。

当移动支付已经成为了大众消费支付的习惯时,星巴克为什么还如此高傲的暂拒这些平台?我们先来看看现在星巴克门店支持的支付方式:

- 现金:最为传统的支付方式

- 银行卡:包括信用卡、储蓄卡以及部分信用卡的积分兑换

- 区域性质的商通卡:这类属于偏低频的需求,但部分城市支持

- apple pay:本质是银行卡,星巴克是第一时间支持该功能

- 咖啡兑换券:各种渠道赠送或购买

- 星礼卡:自家的储值购物卡

从上面罗列的这么多种支付方式来说,其实已经非常丰富和全面了,那似乎也不需要再把支付宝或微信等三方渠道加进来。选择太多了对商家或者消费者来说也都是一件麻烦事,但这也不应该是星巴克不接入三方移动支付的理由。我们在从星巴克的移动App来分析这个问题可能就更加清楚了。

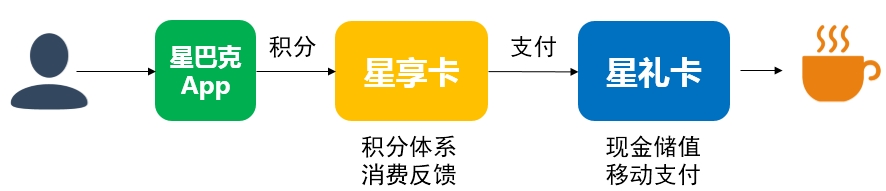

星巴克作为全球咖啡消费的巨头,实际上他是积极的拥抱互联网的,甚至会主动带领一些风潮,如apple pay,如无线充电等等服务。而他的星巴克App也可以说是一款够用的产品,那是因为之前这款App主要是用来绑定星享卡并积分的,总所周知,星巴克一年到晚都在不停的推出售卖各种各样的星享卡(积分反馈卡,88元+一张),里面有的是咖啡兑换券(价值158左右)。可以看出,对消费者来说这算是优惠,而对星巴克来说,这是一次超前销售,是资金的一次沉淀。

除了星享卡,星巴克同样在不停的推出贩卖价值不等的星礼卡(储值卡),这里不得不说还是星巴克的各种卡的设计都有一定的时尚感,也就是好看,能够吸引消费者去购买甚至收藏(类似于他推出的杯子也会有人收藏),而储值卡的销售也带来了一次资金沉淀,而这些钱都在星巴克自己的池子里。

星礼卡本身大部分是实体卡,而当星巴克App 4.0升级后,我们会发现,除了绑定星享卡积分以外,还支持星礼卡绑定并消费,那么,星巴克的移动支付就显得很自然了。之前所有的卡都可以放在家里,到门店后点开App,扫描星享卡积分,然后使用星礼卡支付(目前没有支持自动扣款,如果绑定了有余额的星礼卡),这整个操作过程显得十分自然。而星礼卡里面的余额用完后,你可以直接在门店充值,或者购买其他卡面的星礼卡,当然,现在星巴克在天猫的旗舰店,不卖咖啡,只卖各种卡,这也是一种消费策略和资金沉淀。

用星享卡让用户习惯积分,并给予适当的优惠政策,再加入星礼卡的这种预付卡,让一连串的操作顺其自然。

不难看出,星巴克不是不想做移动支付,而他也是一直在培养消费者的用户习惯,从实体星享卡到App绑定卡扫码积分,从实体星礼卡,到移动星礼卡的支付;当用户习惯了来到门店拿出手机的时候,移动支付就显得自然而然。

可以明确的在于:星巴克当然希望更多的用户使用移动支付,因为他方便快捷,提升了收银的效率。而暂时没有接入三方支付的原因可能也很多,如结算清算,资金流等更多负责的原因,从用户体验来说,只打开一个App,完成购买,也更加简单和完整。

当然,现在星巴克的移动支付并没有得到更广泛的普及,甚至还有店员都还不能很顺利的完成收银。支付过程也不能自动结算(需要扫两次码),绑定的多张星礼卡余额也不能自动合并消费,用星礼卡支付后还需要签名(目前星巴克刷信用卡200以内都是免签的)。可以改进体验的地方还会多,也看出星巴克在推荐消费者使用自己的移动App进行支付,在整个流程更加顺畅的时候,相信这种模式是可以持续的,至于后续会不会突然支持支付宝或者微信支付,那就只有走着看了!

作者:明智牛,微信号 lz_sky , 百度PM。

本文由 @明智牛 原创发布于人人都是产品经理。未经许可,禁止转载。

星巴克想做自己的移动支付,估计不会接第三方。而且自己平台大 用户量也大,玩得起