起点课堂会员权益

起点课堂会员权益以资产配置为例,谈谈产品形态演化之路

顺应时代的趋势是借风使力,相对容易;而去培育一个尚未成熟的市场行为,则需投入巨大的资源,而且对战略与格局的要求非常之高。“资产配置”是未来的必然趋势,只是当下国内还处于培育期,在此阶段,我们要做的是:一步步完成铺垫,然后等风来……

很多产品的业务类型基本相同,但其产品形态的表现却各有差异,如腾讯新闻选取的形态为资讯阅读类的表现形态,而知乎则是问答类的表现形态。产品形态是对平台内容与业务模式的最佳呼应,选取适应其特性的形态,在运营时则可最大化地引发共振。

产品形态的差异并非主要体现在功能层面,如咨询阅读类和问答类的形态均带有发文和评论回复的功能,但其串联用户行为的焦点不同,咨询阅读类的重心在于原文,而问答类的侧重则在于回复。而且,产品迭代到最后,大家该有的功能基本最终都会有,不过即便是相同的功能,同质的内容,但如果产品的形态设定的不同,则其产出的效果仍将有巨大的差异。

产品形态的作用

产品形态即产品内的业务与行为的串连与引导方式,其反映与表现了需求的实现方式。所以,产品形态的作用不仅体现在完成了需求,还体现在如何以我们期望的方式帮助用户实现了需求。

如果从更加宽泛的角度而言,则产品形态可以是机制的设定、内容功能的侧重与用户行为的封装。

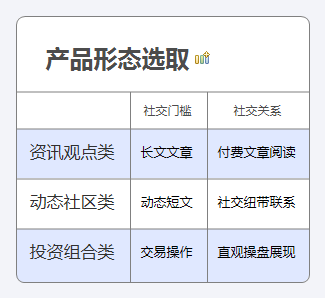

产品形态也是产品的定位与主题的直观呈现,同样做投顾平台,可以选取资讯的产品形态,如摩尔金融;也可以选取动态的产品形态,如雪球;还可以选取投资组合的产品形态,如牛股王。反观这三类不同的定位主题,其中,资讯类的形态主题在于文章,定位在可延伸做有偿的付费文章;动态类的形态主题是社区,定位在社交关系链;而投资组合类的形态主题则是交易,定位在操作与跟投之上。

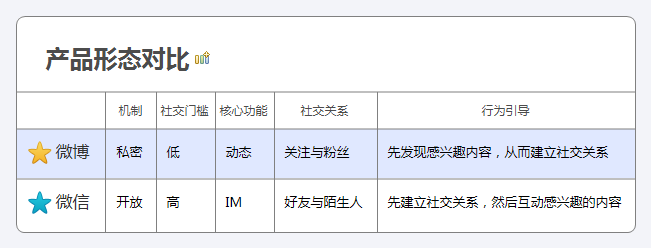

以当前最大的两家社交产品“微博”与“微信”为例进行解析,从机制层面来看,同样是社交平台,微博以开放式的机制,允许直接浏览访问其他用户的个人主页;而微信则是私密性的机制,对于陌生人的访问加入了种种可选择的限制。

从内容功能层面来看,虽然微博和微信均有发动态和私信聊天的功能,但是微博侧重于动态与弱化于私信;而微信则突出IM聊天的功能,而朋友圈则是好友关系的从属衍生内容。从用户行为层面来看,用户行为实际上是所有产品因素的共同作用结果,平台机制与内容功能都将作用力于用户行为之上。微博开放的机制和提供广场话题的功能,便是引导用户通过找到感兴趣的内容,从而建立与内容发布者之间的关注联系。微信则是通过私密性的权限设置和相对高门槛的加好友功能,使用户首先基于好友关系的建立,其次引导其聊天与朋友圈互动的行为。

以当前的时间点看到的只是静态的产品形态,产品的一个很重要的特性——就是“迭代”。产品的机制与功能都会在迭代的过程中不断进行新增补充和调整。所以,产品形态也是一个动态和发展的过程。

动态视野看产品形态

以人人都是产品经理的网站产品来看,最初该产品基本就是仅呈现文章的发表与浏览。但现在随着不断的迭代发展,问答和会员权限的模块也已相继推出。所以,人人都是产品经理网站的产品形态将是从纯文章咨询类的形态和综合性的社区形态进行演变,在这个过程中,也有可能会加入社交关系的一些形态表达。

既然是动态的过程,则发展过程里的每一步谁前谁后便至关重要。最初的产品形态不但要率先完成用户痛点需求,而且要为整个产品体系打地基,便于后期产品形态的可延展性与扩展性。

在动态勾画产品形态的演变之路时,具体产品的业务背景与领域的选取,则是首要的输入信息。有的产品主题定位,更适合横向延展,如从股票领域延伸到期货、外汇与现货领域等;还有的产品主题定位,则更适当进行上下游的纵向延伸,如理财投资的投资认购行为,进而到之后的投后管理行为等。

因人而异、因时而异、因环境而异,是应变之道。接下来,以“资产配置”这一主题定位进行详细的产品形态演化之路的阐述。

举例介绍:资产配置的产品形态演变

1. 业务背景分析

“资产配置”的主题在海外已被普遍接纳,踊跃出了一大批优秀的国外平台。在这里面,有以主打智能投资概念的,如Wealthfront、Betterment、Bloom等知名平台;也有立足于主动型组合投资领域的,其中以Motif Investing为典型代表;还有则是定位为O2O资产管理平台的,如Personal Capital、Smart 401K;最后还有一类则是账户智能管理平台,如Invessence、Liftoff等。由此可见,整个行业风起云涌,海外的业界步伐更是早已遥遥领先于国内。

从客观环境来看,海外成熟的资本市场发展阶段、市场参与的组成结构和理念知识的接受程度,均是助力“资产配置”普及的重要因素。而对比国内的客观现状,这几方面目前均有所欠缺。但是行业的大方向是唯一的,对于不同地域的市场都将近似,所以,差异主要在于到达的程度,而非方向本身。大伙儿最终还是殊途同归……

但国内环境的先天不足,便已决定了通往资产配置之路,不可能一触而就。由于“资产配置”是一个大格局,大格局需要调动大资源,一条循序渐进的发展演变道路则是实现“资产配置”格局战略的最佳呼应。

2. 资产配置的产品形态演化

“资产配置”的主体是资产,行为是配置。所以,第一步,需要能够完成资产增值的投资行为。而能够承载起完整的线上投资理财行为的载体,便是“理财应用”的产品形态。“理财应用”完成了通过选定特定标的进行投资,并支持跟进投资状态以及接收回款赎回的业务操作等。“理财应用”满足了用户完成理财投资的需求,实现了资产的基础配置。

但是“理财应用”更适用于偏手工单一化的操作,随着用户风险偏好差异多元化的扩展,简单的“理财应用”逐渐已无法适应满足用户多样性的理财需求。于是,“理财超市”的产品形态应运而生。

“理财超市”从资产端的标的种类与领域分类进行细分展示,满足大额与小额,长期与短期,固定与浮动,公募与私募等各类不同领域、期限、收益付息方式、产品结构设计的资产类别。用户可以根据自己的偏好进行资产分层的配置。

有了“理财应用”完成投资行为,又有了“理财超市”满足多元投资需求后,那么下一步便是让用户能够更加简便、轻松地进行理财投资。此时,才是主推“资产配置”的成熟时机。为用户进行资产配置之前,往往需要首先明晰用户的风险偏好。所以,“风险测试”成了有效得进行用户投资风格收集的手段。基于用户偏好的输入内容,结合产品形态内的资产资源,通过算法与模型的撮合匹配,输出为此用户量身定制的资产配置方案,并提供一键式方案生成与激活。如此,资产配置的大命题便已基本实现。

此外,检验“资产配置”成色是否足够的重要衡量标准之一,则是自动与智能化程度。如果能够达到根据已配置资产方案的净值走势,从而得出调仓方案,并且自动化完成配置方案的二次调整的程度。那么,这就已跻身“智能理财”的范畴!

回顾这一路的产品形态演化,最稳健科学的进化路径为:理财应用→理财超市→资产配置→智能理财……每一步都是基于前一步的牢固基础之上才能有效推进,由此可见,资产配置的根基要求之深和调动面之广。

3. 其他演变路线:二级市场投资领域的资产配置

上述内容更多的是从理财领域阐述资产配置的渐变,但除了理财这条稳健式的投资路线以外,还有相对更具激进性的投资路线——二级市场交易型资产投资。此路线的演变形态依次为:单品种的在线交易应用→交易应用+投资组合→交易应用+投资组合+理财应用→资产配置……这也许就是为什么越来越多的炒股应用在接入理财投资的产品模块。

这条路线立足于交易领域,从单个交易品种延伸到多个交易品种。同时,补充了作为理财的固定收益类投资方式,将两者的行为进行有机集合。并在此过程中,逐步引入公募基金的代销……最终,形成全方位一体的资产配置大格局。此路线走的是网状的大格局,多条产品线程并进,以错落交至的方式有力地根植在一起,逐步发展壮大。

此模式路线的主打概念是——智能投顾。“智能投顾”实际上也是“智能理财”的一种表现形态。深入的智能投顾不但能够提供智能化的投资咨询建议,而且能够递进延伸到自动化地帮助用户完成智能投资行为。而这些都是属于资产配置的差异化表现形式……

顺应时代的趋势是借风使力,相对容易;而去培育一个尚未成熟的市场行为,则需投入巨大的资源,而且对战略与格局的要求非常之高。“资产配置”是未来的必然趋势,只是当下国内还处于培育期,在此阶段,我们要做的是:一步步完成铺垫,然后等风来……

#专栏作家#

朱宇迪,人人都是产品经理专栏作家。魔都某公司产品总监,在金融系统搭建、金融社交平台及理财投资产品应用领域均有丰富的积累,完整的前后端实践经验,擅长差异化竞争与全局视野,并对产品规划与落地执行有着独特的见解。

本文原创发布于人人都是产品经理。未经许可,禁止转载。

作者写的很赞