起点课堂会员权益

起点课堂会员权益产品经理通识:互联网金融-第一期(下)

编辑导读:在上一篇文章中,作者介绍了互联网金融的一些基础知识。本篇文章在此基础上,继续分析传统的金融产品的模式,并且帮助大家理解近几年的一些互联网产品。整理成文,与你分享。

我是小胡,帝都不知名社畜。产品经理通识系列是我即将重点做的一个系列,目的就是让我们跳脱日常产品工作中的狭小视野,能够像大学的通识课一样为大家“开天眼”,始终保持行业敏感度。

本篇为 互联网金融-第一期的最后一篇,本篇将继续分析传统的金融产品的模式,并且帮助大家理解近几年的一些互联网产品。由于自己的拖延症,距离上次更新已经快过去一个月了,我以后尽量好好学习,努力更新!

未来的互联网金融大概率还会有第二期,第三期等等,争取让读者小伙伴们最终看到一款互联网产品就知道其背后的金融原理以及商业运作模式。

最近工作上有个感悟:产品工作的本质是用最小的资源达到现阶段最大的价值。要调动身边的资源,除了具备基本的产品能力外,职场沟通能力,上级管理能力,在工作中的口碑也非常重要,这些内容可能将来也会在这个公众号出现。

好了,废话不多说,我们继续上次的内容吧。

一、赌狗心理与营销产品

ppt31

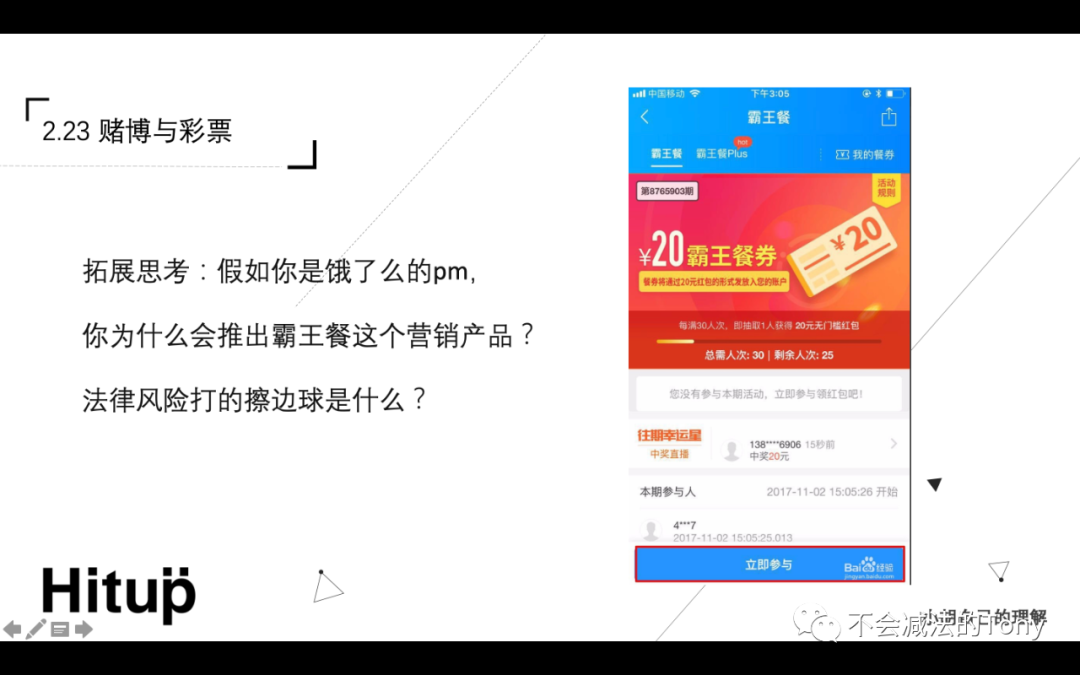

接着上次聊,人类的本质是“赌狗”,因此类似抽奖,小额成本搏免单的产品经常会在营销类产品上出现。其中一个心理是:既然试错成本很低,而且收益是巨大的,为啥我不试一下?

我国著名“营销鬼才”——王思聪,就用过类似的招式,在微博上抽奖,直涨数千万粉丝。这种方式操作成本低,收益较大,一直以来被各种营销活动使用。生活中求神拜佛也是这种心理,求神拜佛的人一般的期望都是很高(因为只有神仙才能帮助自己了,比如希望考上一个好大学,希望自己的爱人回心转意,希望自己的亲人大病痊愈等等),他们认为如果自己不求神拜佛,自己的愿望的发生率就是0,但是只要自己求神拜佛了就存在实现愿望的可能。所以,自古以来,当一个人无能为力的时候,都会寄希望于神明,这个原理就是:当尝试成本较低,回报很大的时候,大多数人都会尝试。

当然,在上面饿了么产品上并非真的完全是这个模型。王思聪抽奖是赔钱,为的是粉丝量;菩萨送你好运,完全是玄学。但是饿了么的这个活动,30个人参与,每人支付1块钱,最后只有一个人中奖20块的券,平台从中拿走10块钱,按照前几篇文章的理论,已经是非法集资了。但是,饿了么可能是为了规避法律风险,同时更可能为了完成OKR,把用户付出的1块钱抽奖成本,变成了外卖抵用券促成用户下次在平台消费。

这种手段就很巧妙了,规避了风险,促进了增长,但是是否合法,有待商榷,不过,现在(2021.1.17)饿了么的这个活动已经下架了。

二、基础证券、银行、信托、基金

ppt32

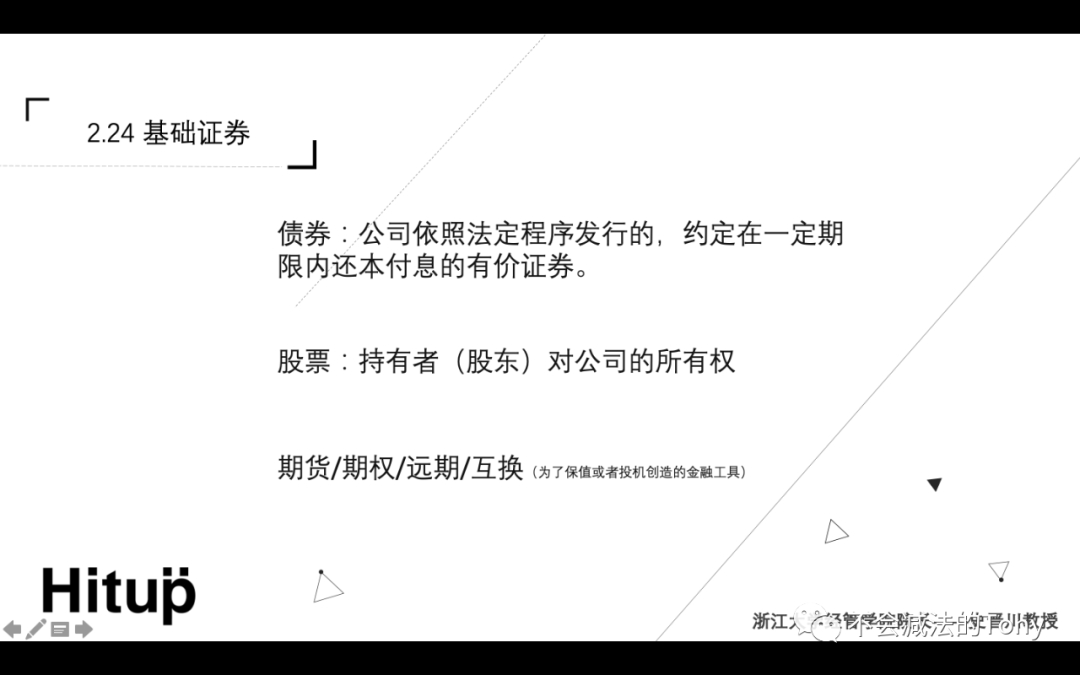

有了前几章的知识储备,现在应该很好理解一些传统的金融产品。上一章粗浅的介绍了PPT中的3种东西,在这里就不展开讲了,想深入了解的小伙伴请前往b站认真学习这块的内容。(https://www.bilibili.com/video/BV1h441187a4?p=11)

ppt33

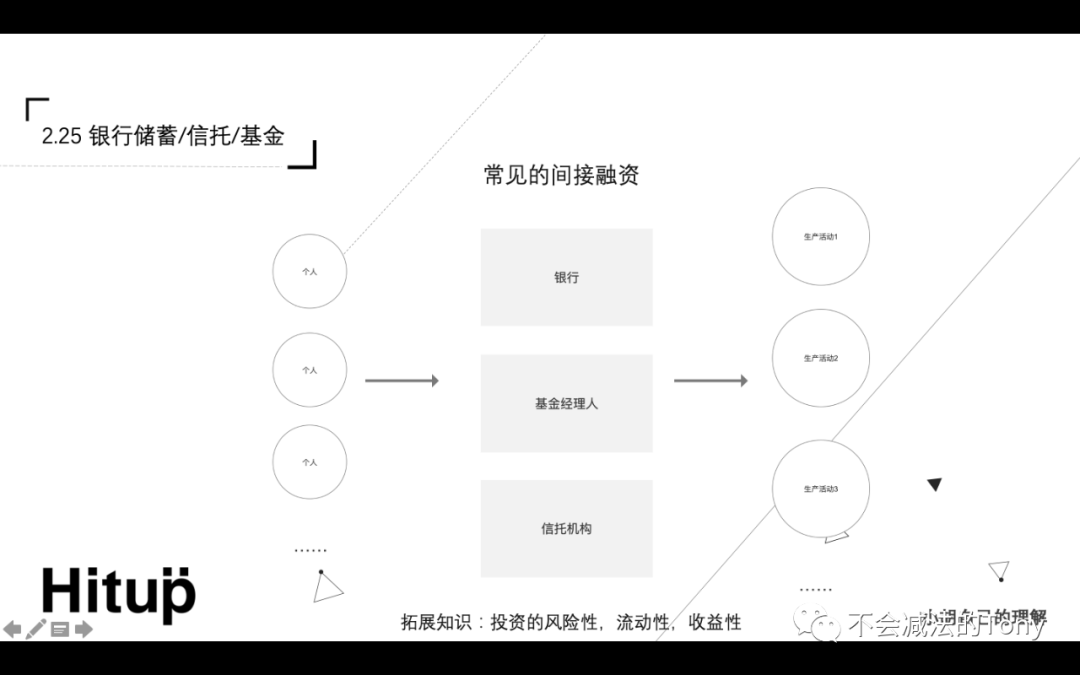

生活中,有很多间接融资(了解该名词:产品经理通识:互联网金融-第一期(中))的金融产品。比如,银行的储蓄,信托,基金等。

这几种方式都属于我们把钱给到一些有眼光(能评估投资的风险与收益)的组织,然后让这些人拿着我们的钱去投资到生产活动,从而由于投资到正确的生产活动创造了价值,所以这些组织赚到了钱,于是我们也赚到了钱。

三、保险

ppt34

上一章有将保险分类到不产生社会价值的金融产品。这里是我自己的分类,当然不完全对。保险的定义是:分摊意外事故损失的一种财务安排。生活中常见的有两种保险模式:

如上图,一种是拿着投保人的钱最终投资到生产活动中,从而赚取投资回报的利差,并承诺到一定的时间会偿还本金的。这种保险的赔偿额也是从利差中出的。可以看出来,这种还是蛮良心的保险哈哈哈

另一种是投保人付出钱,对赌未来不确定性结果的一个补偿。典型的比如饿了么和美团的「准时宝」服务,你由于外卖超时获得的钱一定是来自于其他人的投保费。如果你的外卖准时送达,你的投保额也就被平台收走了。这种模式,没有从事生产活动,大家可以认为是没有产生社会价值么?

其实,社会中有很多这种保险,比如商业医疗保险,大病保险,事故险都是这样。这块内容,我调研的较少哈,私以为,在这里我们就不能用“是否从事生产活动”来评定他是否合法。和彩票一样,人性如此,如果所有人都愿意付出很小的成本(比如几毛钱的准时宝,几百块的商业保险,几十块的大病险)去获得未来的一个不可预知事故的补偿,我们为何不让它合法呢?国家对类似这种模式的规范应该很严格,社会价值的定义在这里不能简单的认为必须得是“从事生产活动创造的社会价值”。

ppt35

ppt35

接下来到了黄金等贵金属类的产品。这些金融产品为啥有价值,我到现在都不是很明确,网上相关的资料也比较少。在经过大量的调研后,我对“黄金为什么有价值”产生了自己理解。

黄金这个东西真的很奇妙,你说不清它为啥值钱,它不能吃,不能造原子弹,不能直接买东西。放在代用货币时代前,由于特殊的物理性质,它是衡量万物的指标,因此有价值是肯定的。但是现在到了信用货币时代,它已经不和货币挂钩了,为啥还这么值钱…

经过一番调研后,我发现大家购买黄金,除去是作为装饰品外,更多的是一种对黄金自然属性的信任行为。

黄金由于在地球上的数量是定值的(不能造假,短时间内人类也不可能挖出来更多的黄金),整个地球也就那么一点点,因此是硬通货。就是无论到了哪个时代,哪种环境下(比如战乱,世界金融崩溃)黄金永远就是那么一点,只要信用货币这种基于人们信任的货币失效了,黄金就一定能补上来作为流通的货币,所以黄金是永远有价值的。这可能是人们相信黄金,购买黄金的一个底层原因。

自古以来也是这样,只要经济低迷或者通货膨胀,大家都会购买黄金把信用货币(如美元,rmb,欧元)换成黄金——这个地球上就那么一点点的物质来保值。

讲完了传统的金融产品,我们终于终于终于终于终于来到了互联网金融产品。

四、互联网金融

ppt37

大家应该都有体会,近几年互联网金融如雨后春笋一般疯狂涌出,我们先分析下那些精明的互联网人为什么都在搞互联网金融。看懂一个行业,最基础的就是想明白第一个吃螃蟹的人是怎么想的。

1)互联网加快了信息传播的效率,能大大提高金融行业的业务流程效率

我们先从互联网的本质出发,众所周知,互联网行业的基础是信息技术。信息技术是什么?就是让信息更方便的传播。上个世纪,人们远距离沟通需要打电话,需要写信,获取新闻需要看电视,需要买报纸。

到了PC时代,电视节目,影视剧等视频内容都线上化了,人们在电脑前都能随时的看自己想看的内容,看新闻也只要登录门户网站就可以了。

到了移动互联网时代真正的可以做到随时随地。互联网技术不仅可以呈现信息,更可以让用户一块玻璃面前与业务流程深入的互动,这也为商业活动提供线上化的基础。比如,在淘宝(电商类)之前,人们购买商品是信息很不对称的,只能在我们线下能活动的范围内货比三家。但是,只要把海量的商品信息放到网上,大家都在网上浏览大量信息,然后再决策下单,商家再用快递把商品送到你的面前。

美团(外卖类)差不多也是这样的基本原理,这就是13年前后马化腾提出的“互联网+”一切的思想,理论上只要传统行业的流程能线上化的行业都可以直接变成互联网化。

2)金融行业涉及到的线下业务流程较少,线上化难度较小

我们要知道的是,虽然美团和淘宝是传统行业线上化的一个体现,但是仍然是重线下运营的行业。由于送食物与送商品特殊的时效性,人们对“是否能及时拿到商品/食物”非常的care,而且对拿到的“商品的质量与食物的新鲜度”很care,就使得这两个行业对配送服务与供给的管理的运营非常重。

这两个行业在互联网上提供的核心价值也不是简单的供给需求信息匹配那么简单,从商品的供应链一直到用户怎么拿到商品这完完全全就是在现实中打通一个商品的制作到送达的全流程,是很重线下的两个行业。一般,线下很重的互联网行业壁垒都比较高哈。

相较之下,滴滴的线下业务流程就没前两种那么复杂,滴滴在前期真的是只撮合交易,只是把想拉人的司机和想出行的乘客撮合在一起,至于线下发生了什么,只要最终准时安全的送达乘客,滴滴不care。而,准时安全的送达乘客,其实对于大多数正常的人类来说,只要钱到位还是比较容易做到的。

还有一类产品,就只是信息撮合,完全没有对供给侧的线下运营把控。典型的比如探探,以及我的公司积目。这些公司只做线上的信息匹配(提供各种各样的异性让大家去滑去聊天),至于用户最终线下有没有约会成功,平台完全不care,有一种“找人在我,成事在天”的洒脱。由于不可复制的资产很少(线下提供的价值较少),这种平台的壁垒就较小了,如果一个巨头愿意入场,很容易就能快速用钱跑马圈地。

以上的互联网产品,线下业务流程参与的比重如果让我来排序的话:

淘宝>美团>滴滴>探探/积目

金融行业也是这样,大家原来在线下进行金融活动:

到一个地方,看下实体牌子上的金融商品介绍,选中一款金融商品,看一大堆打印出来协议,拿着一支笔在最后一页上签字就好了。

上面的流程完全可以快速的复制到线上,大多数的用户在银行购买完金融商品后拿着合同就回家了,然后好长时间最多在线上看下金融商品的走势而不会再到线下去。金融商品也不需要像淘宝的实体商品一样,你购买了之后还得费时费力的把商品精准的按时的运到你家门口。金融商品购买了之后,基本上很长一段时间平台都不需要深度的参与到你线下的业务流程中。

3)在线支付为金融线上化提供了基础建设

这个很好理解,如果你不能线上支付,你还得跑到银行里去购买基金,购买黄金。线上支付普及后,你在家里躺在床上动动手指,就能购买金融商品,赚取收益。

ppt38

P2P模式很好理解,在最开始的时候,P2P就是一个大型的借款人和被借款人的撮合平台。在那个国家监管混乱的时期,大量的这种平台出现,也爆了不少雷。暴雷的原因很简单,就是平台没有能力衡量一个借款人是否有能力偿还账款,所以那时候坏账率很高。

再者,那时候也有很多线上传销P2P,这个之后后文会讲到。

后来,渐渐的这种P2P就偏P2B了。因为相比于P(个人),B(商家,企业)的还款能力还是更高一些。

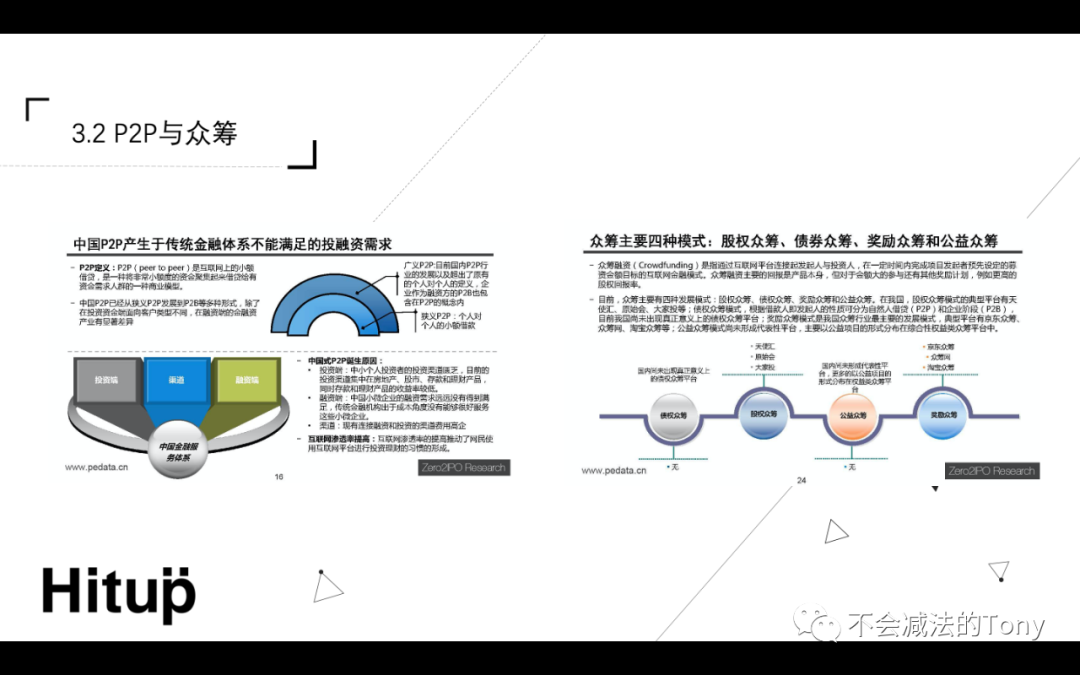

众筹的模式也类似,其实极致的P2B业务就可以认为是众筹。常见的众筹模式:

- 股权众筹:就是线上大家一起花钱帮助别人建立公司,然后自己拿到这个公司的股票。

- 公益众筹:就是线上大家一起捐款给别人,帮助别人看病,或者救小猫小狗花花草草等。类似的,pyq经常看到的水滴筹就是这种模式。

- 奖励众筹:这个我不是很了解的。大体上就是大家把钱给一个人,让他生产商品,最终交付给投资人的不是股票或者钱,而是产品。

ppt39

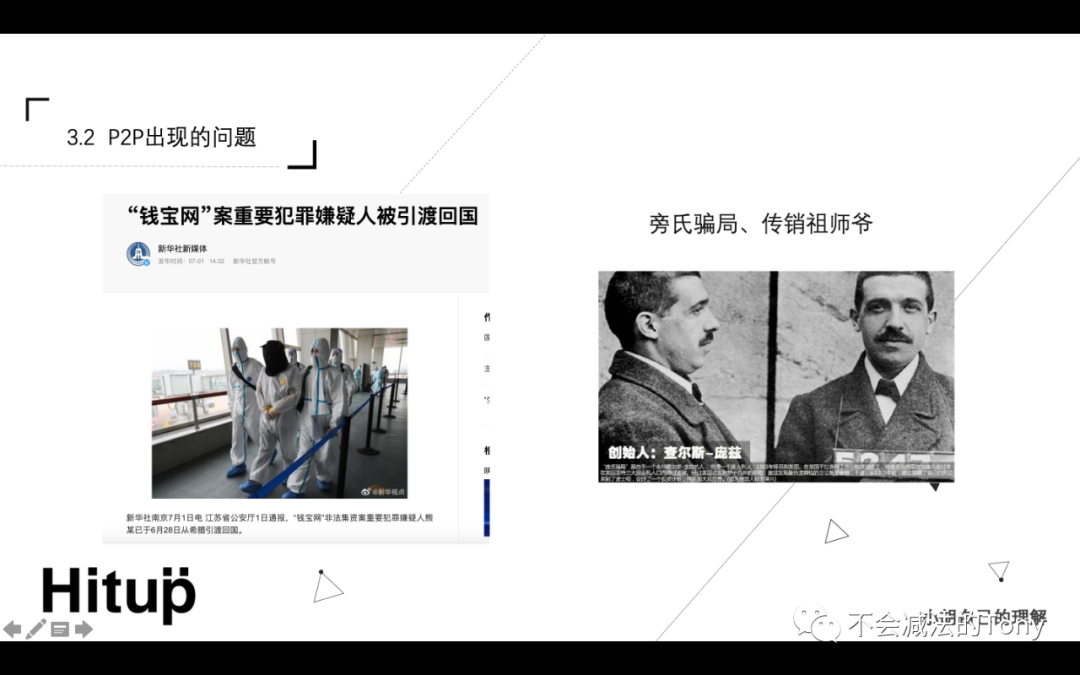

上图的钱宝网新闻就是因为P2P传销才被抓的,还是2020年内的新闻哦,这说明我们国家对线上金融的监管力度不够,共和国在这块得赶快发力啊~

先讲讲传销是什么,其实传销的这种知识真的很容易学到,但是日常生活中很多人还是会用错,传销反倒成为了洗脑的代名词。

发明传销的鬼才是上世纪在华尔街搞事的“查尔斯.庞兹”,因此传销又被叫做旁氏骗局。传销就是拆东墙补西墙,即老的投资人赚到的收益是新的投资人的本金。一般的模式就是杜撰一个产品(大概率根本就没有,有时候也会装模作样搞几个样例唬人)然后说这个产品卖得很好,如果你投资了这个项目,你就会有很高的回报。

现在,我是传销老大,我拿出一个洗发露(真的洗发露),说我是这个洗发露的老板,我想要说服小红给这个洗发露投资。我拿出一个2020年销售订单(假的订单),告诉小红“你看,我们年售100w的洗发露,你不投资下么?稳赚不赔”,小红就信任了,投了1w给我。我很开心,用同样的套路花了1周的时间骗了小军,拿着小军入股的1w中的2k给了小红。小红很开心,因为用了一周我就帮她赚了2k。以此,我再用同样的招式反复骗人,就可以持续让老的投资人获利,老的投资人的钱永远都是从新的投资人那里拿来的,只要持续不断有新的人上当,这个盘子就不会败露。但是大家都看出来,整个过程没有产生任何社会价值,这就是传销。

钱宝网就是这样,只不过他们唬人的不是洗发露,而是某个虚构的金融产品。

ppt40

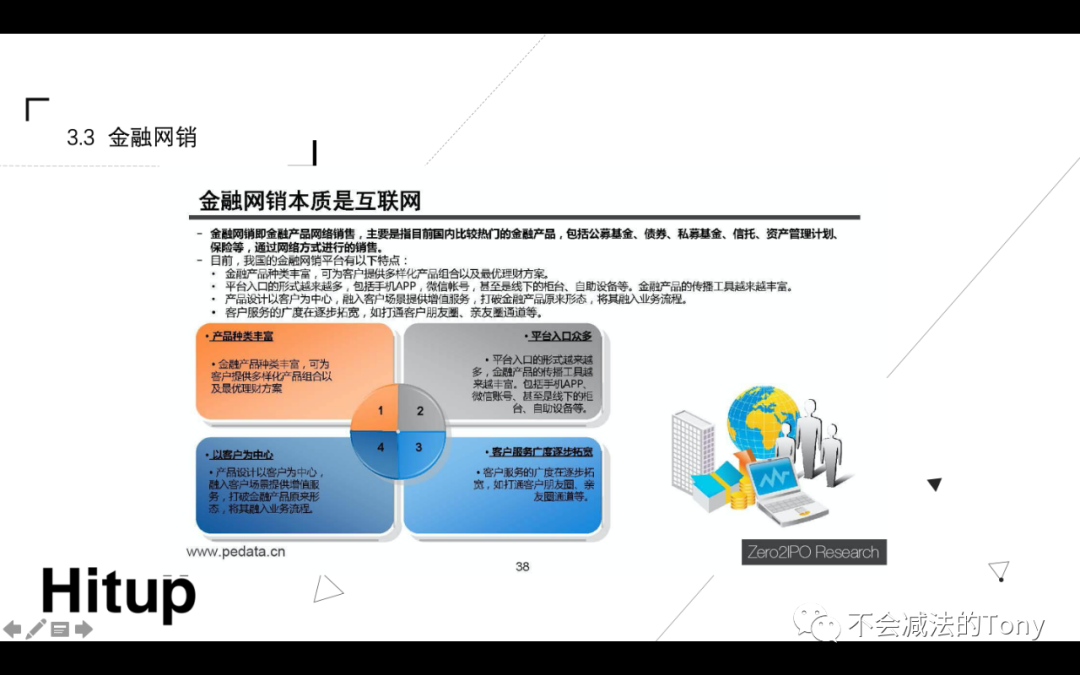

互联网金融一大块内容其实金融产品的网络销售,即金融网销。就是把贵金属,股票,基金这些东西放在网上卖。

《支付战争》这本书有讲到,埃隆马斯克在最初创建X.com的时候并不是为了做线上支付工具,而是做线上的金融超市(就是金融网销),现在大家打开京东金融,支付宝看看会发现一大块的内容都是金融网销。

ppt41

08年的时候,某网友中本聪(真人是谁现在还是世界未解之谜)提出了比特币的概念。与Q币这种直接写在数据库中的一个存储数据相比(就是可以根据企业的意愿自行控制数量的虚拟币),比特币通过神奇的技术使得其数量在整个互联网上只能在约2100w个。

这玩意是啥,这tm就是互联网世界的黄金啊!所以,按照前文的推理,比特币形如黄金一样,它的价值是值得肯定的。

比特币最近几年暴涨后,引来了一大波用“虚拟货币”来割韭菜的鬼才。其中,孙宇晨最为著名。

(害,话说在2010年,在我上初一的时候比特币还几十块一个,我的好基友当时想要从周零花钱仅20元的我们手中众筹购币。但是被我们当成是Q币,直接否认,从而错失了暴富的机会。)

ppt42

孙宇晨的波场币就是一个披着区块链外壳的数据库货币,他可以根据孙宇晨的意愿自行的变多或者变少。这种玩意本身上就是没有价值的,你说韭菜们买一个数据库里的数字有啥意思?你买Q币最起码能在QQ飞车里驰骋潇洒一番对吧。

孙宇晨通过对自己的人设包装以及对公司的营销炒作,成功让一票韭菜们相信波场币是有价值,于是韭菜们才不管这玩意是啥,疯狂购买,认为这个比特币一样是个暴富的风口绝对不能错过。

此时波场币的价格波动就是韭菜们疯狂的投机行为赋予的,这时候孙宇晨跑到国外,一波割走蓬勃的韭菜。被割的韭菜这才回过神来在孙宇晨微博下的评论区疯狂骂娘,然后宇晨老师就是宇晨老师,直接无视韭菜们的评论,开始蹭巴菲特午餐的热点,疯狂营销自己。用老韭菜的钱营销自己骗下一波韭菜,这波啊,这波是割韭菜闭环。

巴菲特最好笑了,巴菲特很早就就说“虚拟货币是一种投机行为”,(巴菲特也不相信比特币,可能他并不认为比特币未来最多只有2100w个吧)但是最后和宇晨愉快的吃了顿饭。

ppt43

现在,请大家打开支付宝,你会惊喜的发现,上面的大多数产品,我过去的文章都有讲到。支付宝的金融产品,我在这里简单的分成3大类:

- 第三方支付:这个就是信用货币时期的货币线上化,做了交易媒介的线上替代符号。

- 金融网销:略。

- 消费金融:后文讲。

ppt44

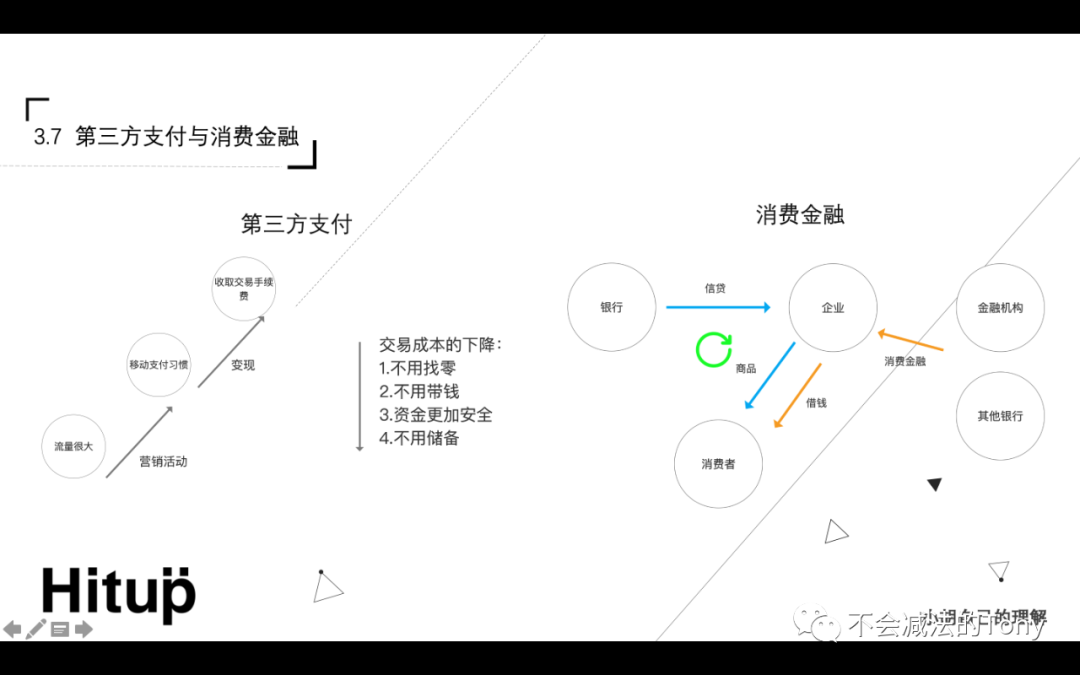

中国是线上支付的大国,我在思考第三方支付的时候在想为什么日本的货币没有线上化却生活的好好的?

在2021年,日本的人民还在使用纸币与硬币,甚至最小面额的1日元也有很小硬币。依稀记得,自己在日本的时候,每次支付的时候从书包里找硬币真的很繁琐。

这不由的让我思考是不是有些产品并不一定真的创造的多大的价值,只要能通过营销行为让用户相信它创造了价值就行。

ppt的左半边简单的介绍了下,中国的电子货币是怎么发展起来的。大家看下ppt就好,本页ppt重头戏是消费金融。

花呗就是典型的消费金融,消费金融对经济是有一定的刺激作用的。

平常企业生产一件好的商品,是期望它能卖出去,而且每卖出去一件好的产品都是在创造社会价值。但是,并不是所有人都有钱去购买这些商品,于是消费金融应运而生,消费者借钱买不就行了,只要在最后还给本金和利息即可。这种操作,从消费者的角度上讲,能更快拿到自己想要的商品,从企业的角度,能更快的兜售掉自己的商品,从而进入下一阶段的经营活动,加快企业经营进程。

但是前提是,必须把钱借给那些真正有能力在未来偿还债务的人。否则就又是坏账,得让全社会买单,对社会造成危害。

资本家的洗脑广告

前一段时间,支付宝花呗系列广告中,让父亲用花呗给女儿过生日受到了大家的疯狂吐槽。

这时候的花呗已经不是金融行为,而是资本无底线的逐利的行为,尽管这位父亲最后可能有能力偿还花呗的本金和利息。但是支付宝却根本不考虑用户有这种消费行为是否合理,一味的逐利,企图用营销广告给公众洗脑简直不把韭菜们的尊严放在眼里。

到此,互联网金融-第一期已经更完了!!!!这是我有史以来写过的最长的文章,我也太厉害了吧哈哈哈哈哈!

完结撒花~~~~~

下图是所有的ref:

作者:Tony,微信TonyHu7777777;公众号:不会减法的Tony

本文由 @Tony 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

比特币到底是因啥可以涨起来?既不是货币,也不是商品

参考贵金属,黄金;

比特币的价值,在于,可以洗钱,可以跨国交易,国家无法追踪交易地址,安全;

三个价值:交易——安全——数量是固定的

点赞

好嘞,感谢认真阅读我的文章哇~