起点课堂会员权益

起点课堂会员权益干货!金融产品经理必懂的基础概念(三)

编辑导语:金融产品经理之供应链知识你了解吗?作者分享了一些概念常识知识,我们一起来看下。

10点下班就不用写总结了么?不!

这几天在学习供应链金融的知识,在记录一些概念常识知识时,也加入了一些自己的思考,仅供参考。

另外,最近在读一本供应链金融的书,名字为《读懂供应链金融》,张钟允所著,他的老师是中国人大的商学院教授,宋华老师,觉得不错,作为入门书籍通俗易懂,推荐给大家。

另外,B站有个东南大学的供应链管理的课堂,对于供应链的知识丰富也非常不错,虽然是14年的大学课程,还是有很多扎实的知识的,也推荐给感兴趣的小伙伴。

以下为个人笔记,感兴趣的同路人可以看看,我们一起交流成长。

一、基础概念

1. 存贷利差

银行吸收存款,需要给存款人利息,这个就叫做存款利息。

银行发放贷款,收取贷款人的利息,这个就叫做贷款利息。

贷款利息>存款利息,这个是确定一定以及肯定的。那么贷款利息-存款利息=存贷利差。银行就是依靠存贷利差赚钱的。

2. 金融脱媒

“脱媒”一般是指在进行交易时跳过所有中间人而直接在供需双方间进行。

“金融脱媒”又称“金融非中介化”,在英语中被称为“Financial Disinter mediation”。

所谓“金融脱媒”是指在金融管制的情况下,资金供给绕开商业银行体系,直接输送给需求方和融资者,完成资金的体外循环。

3. 中间业务

从商业银行的角度来看,供应链金融也是其业务增长的重要来源。

发达国家的商业银行大部分利润来源于中间业务收入,也就是银行为客户办理的各种委托代理服务。

在中间业务里,银行既不是借钱的,也不是放钱的,而是通过各种金融服务抽取一定佣金的掮客。

当前我国商业银行的利润来源主要还是存贷利差。且不说资本市场的日趋开放会导致存贷利差不断缩小,随着我国金融体制改革的不断深化,多种非银行借贷融资的形式越来越多,“金融脱媒”愈加普遍,这也进一步压缩了我国商业银行的利润空间。

4. 银行家悖论

美国经济学家迈克尔·舍默有一个“银行家悖论”影响深远:最需要钱的人,信用风险都很大,因此得不到贷款;而最不需要钱的人,信用记录最好,因此越能得到贷款。

同样的,在供应链金融领域,有点类似于银行家悖论的是“三角恋关系”。

在银行看来,中小企业本身存在很多问题,比如缺少抵押和担保、财务报表不健全、信用评级不高、抗风险能力弱等等。

这里就形成了一个“三角恋”关系,中小企业缺钱银行却不愿借钱给它,银行愿向大企业放贷大企业又不太需要。

5. 面向服务的体系结构(SOA)

面向服务的体系结构(SOA)是一个组件模型,它将应用程序的不同功能单元(称为服务)通过这些服务之间定义良好的接口和契约联系起来。

接口是采用中立的方式进行定义的,它应该独立于实现服务的硬件平台、操作系统和编程语言。这使得构建在各种这样的系统中的服务可以以一种统一和通用的方式进行交互。

6. 产融互联网

“产融互联网”,顾名思义就是产业、金融加互联网,“产融互联网”基于互联网技术和生态,实现产业端和资金端的高效融通,实现信用价值化,最终助力实体经济。

2020年,中企云链首次提出“产融互联网”的发展新理念。

中企云链董事长刘江首次提出“产融互联网”概念,他指出:

“产融互联网”是以企业为用户,以产业链条上的各种交易场景为应用形式,通过基于产业逻辑设计的金融产品,打破各个产业链条边界,从全产业链角度资源整合和价值链优化,从而降低整个社会生产运营成本和提高资金使用效率,为企业创造全新的体验和社会价值,最终达到社会资源的优化配置。

产融互联网将供应链金融行业发展推向了新高度,依托科技手段,实现信息共享与服务共通,为银行、核心企业及其上下游构筑一个开放、交互的信息共享共通服务平台,全面提升产业链供应链稳定性和竞争力。

顺便说一句,2021年6月9日,根据中企云链官方数据显示,其平台累积交易额突破万亿元大关。这也是行业内首家突破万亿级交易额的独立第三方供应链金融科技平台。

7. 场景金融

场景金融=互联网+传统行业+金融

场景金融作为银行与互联网融合的核心,只有满足客户在特定场景下的金融需求,才能真正做到以客户需求为中心。

事实上,资产端的场景化布局是一个不可或缺的环节。

在互联网金融行业竞争愈发激烈的今天,拥有优质的资产端逐渐成为了平台的核心竞争力。

为扩张市场、实现资产与平台发展的匹配,众多平台纷纷积极布局,将目标转移至场景化消费金融这片蓝海。

当前,以 BAT 为代表的一批互联网公司掌握了包括社交、购物、求职等一系列关键场景,用户粘性高、流量大,很多互联网金融平台通过这些场景,可以有效实现资产端的良性拓张。

基于场景自身用户属性,社交属性,消费属性,上下游产业链等多属性维度的“场景金融”模式。

换言之“场景时代”需要的不是“金融产品互联网化”,而是基于场景的“全景式互联网金融系统”!

8. 供应链金融的本质

以风险控制( Risk Control)为基,以信息( Information)为梁,以信用( Credit)为柱,促进金融资源( Capital)与产业资产( Resource)相融合,建设健康、和谐、安全的供应链服务平台。

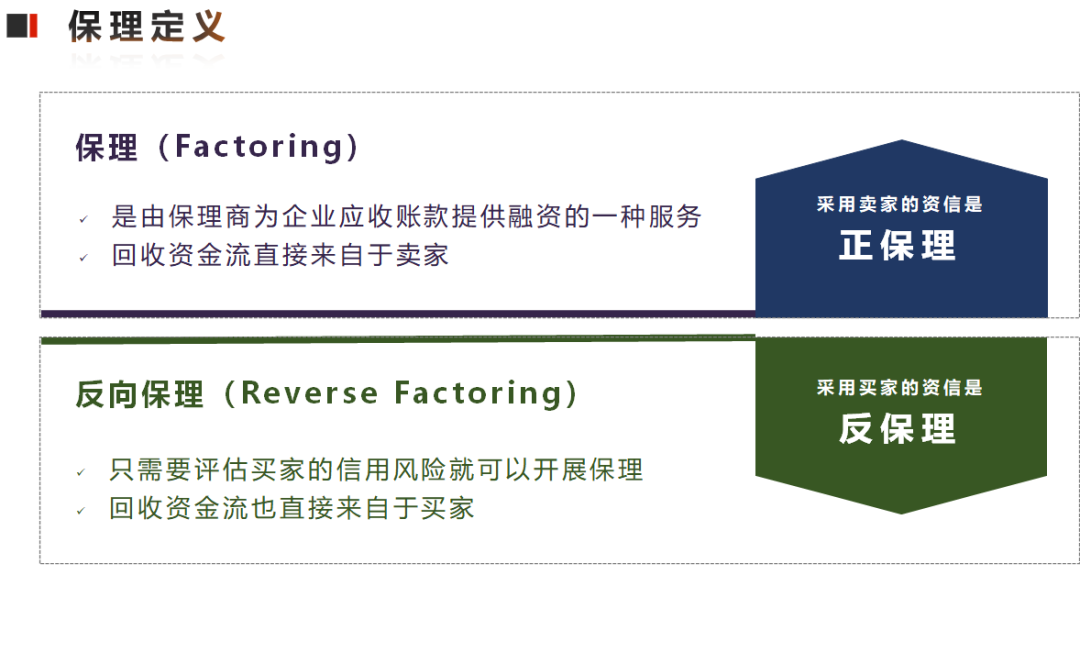

9. 正向保理、反向保理

保理:保理又叫做正向保理,正向保理,又称为卖方保理,标准保理。是指由债权人(卖方,即权利人)发起申请的保理业务。

反向保理:上面说过,正向保理是由卖方,债权人发起的保理,是一种标准保理,而反向保理恰恰相反,它是由债务人(买方,一般为核心企业)作为保理业务的发起人申请叙做的保理。

二、供应链金融的思考

在创新发展的过程中,呈现出了无序甚至野蛮成长的状况。

这种无序、无规则的发展主要表现为供应链金融成为很多大企业试图大力发展的领域,纷纷成立金融公司,将之视为利润增长的重要源泉,甚至将金融机构排斥在直接贷款之列,我将这种状态称之为“盘中菜”心态,即利用银行给予大企业的资金优惠利率,直接做“二银行”。

赚取业务和资金双重收益,从而使大企业欺凌、压榨上下游企业的恶劣行为披上了“供应链金融”这件美丽的外衣。

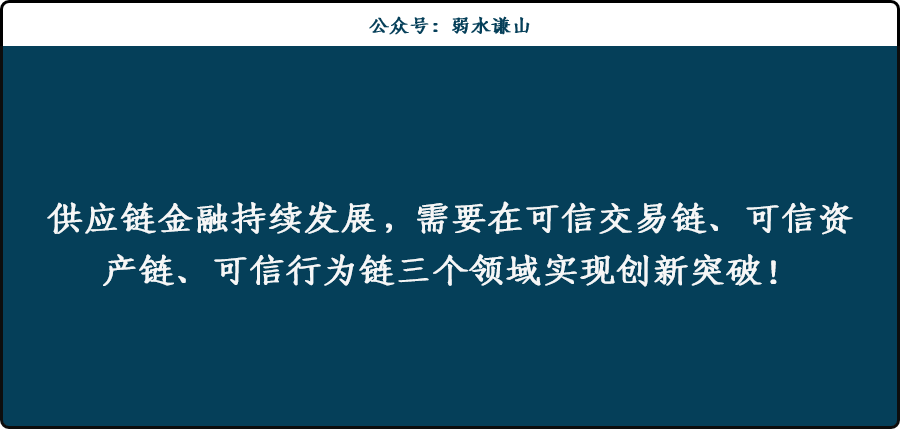

要想供应链金融能够持续、稳定发展,就需要在三个领域实现创新突破:

- 如何建立可信交易链,即能够对多主体之间的交易行为和过程进行全面的反映,确保交易的真实性和交易过程的完整性。显然,要做到这一点就需要很多管理和金融基础设施的建设,诸如电子合约的规范、发票的管理和动态追踪、电子函证的全生命周期管理等等;

- 如何建设可信资产链,即能够对供应链运营中的资产,包括资产的变动、转换和价值转移进行全过程的管理,这同样涉及到仓、配、运等各物流环节各类要素的连接整合管理;

- 如何建设可信行为链,即能够实现交易主体与交易行为的一一对应,以及交易主体与物流活动的一一对应,否则供应链运营中就会有管理盲区,而这些盲目就是产生金融风险的根源。

注:引用自宋华老师

复盘产品知识,聚焦成长思维。已经看到这里了,还不快上车。多巴胺正在蚕噬你的竞争力,留下的伤疤只有靠内啡肽来慢慢修复。以善念结缘,与智者同行。

一周一篇内啡肽,靠成长积累未来,用思维领跑人生,超越认知局限,打破阶层固化,也许某天,你清晨醒来,突然意识到,那声鸣叫,竟是下了一个金蛋。既然有缘得见,何不进来坐坐?

本文由 @公号:弱水谦山 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议