起点课堂会员权益

起点课堂会员权益一篇文章探讨下互联网金融风控模型的设计

不管是传统的银行还是现在流行的互联网金融,风控永远是其核心。

互联网金融近几年得到了飞速的发展,它在某些方面其实是履行了部分银行的特征,给很多中小企业和个人解决了部分贷款的需求。

从字面上来看,互联网金融其实就是互联网+金融的简称,这个词语算是属于中国特有,其实就是通过互联网的手段进行金融的交易,毕竟国有的金融机构覆盖人群范围还是比较狭窄,在交易方式上还是偏重于传统的线下审核和放款手段。互联网金融的出现很好弥补了这个缺陷,但是它又面临着线上交易的风险,这个时候互联网金融的风控模型就显得十分重要了。

不管是传统的银行还是现在流行的互联网金融,风控永远是其核心,因为它关系到客户财产安全,能够决定一个款互金产品的生死,毕竟这个是关系到钱的安全的存在,我个人从事过大半年的消费金融产品的设计,对互联网金融的风控策略有一点了解,今天我们就用一篇文章来讨论下风控模型的设计方式。

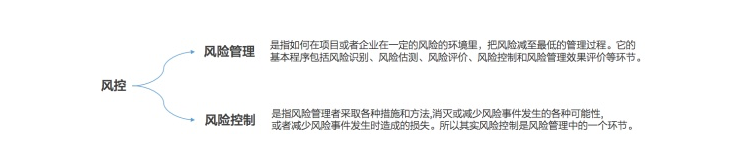

第一、什么是风控?

风控其实是包含风险管理和风险控制。

- 风险管理,它是指如何在项目或者企业在一定的风险的环境里,把风险减至最低的管理过程。它的基本程序包括风险识别、风险估测、风险评价、风险控制和风险管理效果评价等环节。

- 风险控制,是指风险管理者采取各种措施和方法,消灭或减少风险事件发生的各种可能性,或者减少风险事件发生时造成的损失。所以其实风险控制是风险管理中的一个环节。

其实,用一句话介绍互联网金融的风控模型,其实就是: 互联网金融风控模型就是通过人为的建规则 对用户的真实信用进行评估,估算出信用等级,指导金融机构给出合理的授信额度,从而识别和减少在金融交易中存在的交易风险。

第二、风控模型的应用场景和流程

风控模型的应用场景非常广泛,只要牵扯互联网金融的行业就缺少不了风控模型的存在,从借贷的角度来看,平台要评估借贷者的个人征信和还款能力从而保证投资者的收益;从投资者的角度,要保证平台的资金安全,从而保证自己的投资或者本金获得合理的收益和保护。

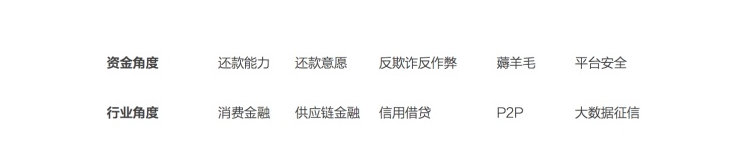

另外,风控模型在不同的阶段体现的方式和功能也不一样。从资金的角度来看,风控模型是为了评估用户还款能力和还款意愿,反欺诈反作弊,防止用户薅羊毛和保证平台安全等功能;从行业的角度,互联网风控模型体现在消费金融/供应链金融 /信用借贷 /P2P /大数据征信等方面。

第三、风控模型的设计纬度

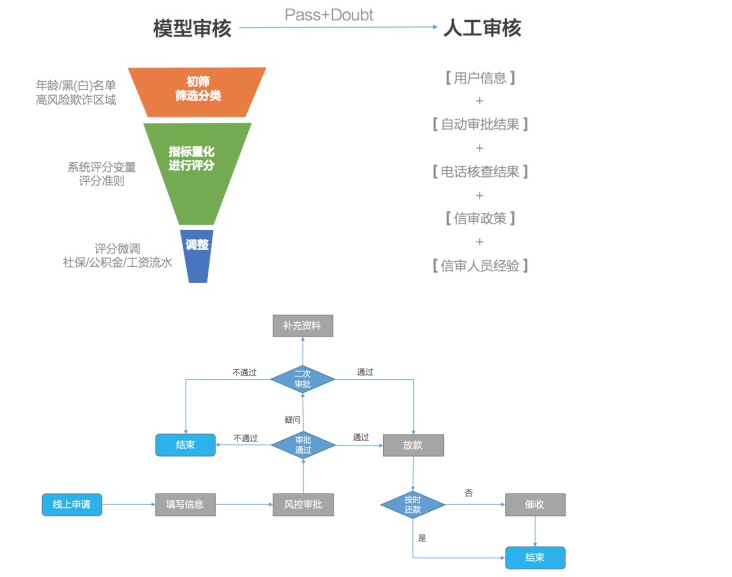

风控模型的设计其实就是多维度和多角度的设计方式,这里我们就简单的通过一个对于线上借贷对用户进行资质审核的模型进行举例子;从下面面的流程我们可以看到,风控模型的审核流程一般都是要经过机器审核和人工确认的相结合的方式。机器的模型审核同时大致分为三个阶段,它通过用户提交的数据,对用户的资质进行审核,最终得到一个评分卡的分数。

一般情况下风控模型需要过滤高危地区的黑名单,因为在市场上永远存在着这么靠金融欺诈而获利的人群,对于这类人群只要存在疑虑统统过滤掉,其次通过系统设置的评分规则对用户提交的个人信息进行评定,最后辅助一些其他的输入资料进行分数的微调,最终得到一个最终的评分卡的分数。

另外,很多金融公司的风控模型的设计不管是对于最终高评分的用户还是对于存疑的进见,都需要最后的人工进行确认。所以说,风控模型的计算策略和机制在一个公司属于绝密,规则出了核心的员工,其他人是不能知道风控规则的。

第四、如果说金融产品的核心是风控,那么风控的核心是什么?

从我个人的理解的角度来说,答案其实就是: 信用评估 + 模型规则。

信用评估的基础来自于用户本身的个人信息和数据,这也就是为什么很多小贷的app需要定位用户的位置,需要用户访问个人的通话和通讯录记录,需要用户上传和填写海量的个人信息资料;另外在获取这些资料之后对于这些资料的权重处理,分配不同的权重审核也是风控模型要处理的事情。

总体来说风控模型的设计主要可以分为以下的几个步骤:

第一步就是获取数据

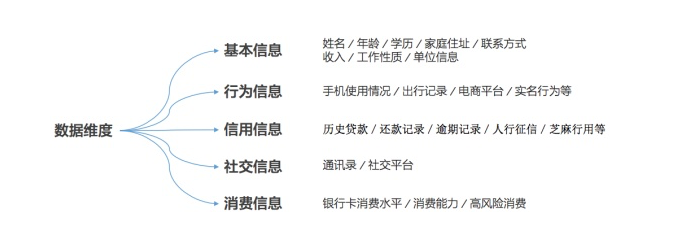

信用评估来自于用户数据,模型规则其实就是用户数据规则,信息的纬度也比较广泛,大致可以分为基本信息/行为信息/信用信息/社交信息和消费信息等。

当然获取信息的方式也是千奇百怪,主要的来源有用户提交/接口用户授权/爬虫/信息购买/黑白名单等方法。

第二步:确定用户数据的变量。

分配变量的计算权重 确定用户变量和分配权重,这个阶段其实是在获取数据之前就要考虑的事情,因为我们需要去定义用户去填写哪些个人信息。从而通过人工的定义规则对这些信息的权重和变量进行确认,当然这些权重和变量并不是一个人去口头决定的,这些变量和权重一般都是公司的某个权威和专家进行确认。

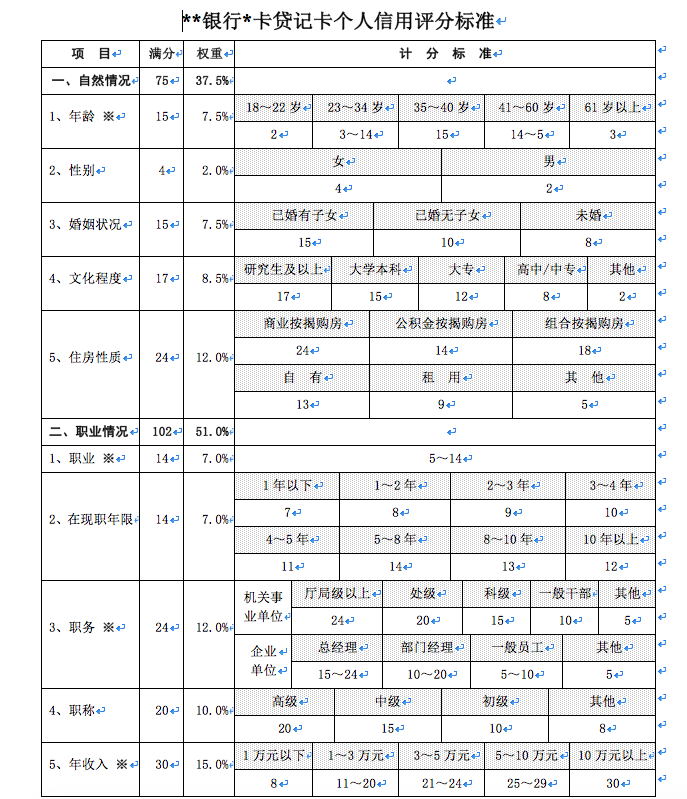

这个方面,一两句话讲不明白,下面几张图是某个金融机构的一些权重和变量列表,贴图大家看看吧!

第三步: 调整指标分数,给出评分。

在风控模型建立的后期,我们必须要输入个人信息进行模型的测试,前面我们建立每个指标的评分规则,但是我们并不知道这些规则是否真的适用于市场。这个时候我们就必须要进行模型规则的自测,通过反复调试指标分,保证模型准确性。

第四步:产品上线,进行验证。

产品上线进行验证其实是很有风险的,这个时候是对风控模型的终极检测,很多金融产品在上线后大部分都不会进行产品的运营宣传。很可能产品的初期都会吸引一部分攻击者进行疯狂的进件攻击,我当时负责设计的产品当时突然有一个很大的并发量,最后不得不对产品进行下架处理,所以在金融产品上线的初期我们就必须要考虑到可能出现的危机,一般来说活体检测是能够过滤到一大部分恶意欺诈人群的。

产品上线后,对于真实的用户,有很多信用记录会明显影响个人信用评分,如延迟付款额度变化、拖延付款时间的 严重程度、信贷账户数目增减、信贷余额变化、账龄、最近的查询记录等。当个人信用 评分模型工作时,它会从个人信用档案中抽取不同因素来评价消费者的信用状态,一旦 信用记录中有瑕疵出现,评分模型就会度量出瑕疵的大小,直接从现有的分数中扣除, 从而使信用评分的分值减小一些。

以上的观点也仅仅是笔者个人对于金融风控模型设计的一些个人的看法,当然对于真实场景下的金融模型设计远远要更为复杂,需要团队进行多步骤的验证,希望这篇文章能够为大家带来一定的帮助!!

作者:张小明明,个人公众号:互联网产品邦

本文由 @ 张小明明 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自unsplash,基于CC0协议

面试中问到风控系统,那要怎么回答?谢谢

可以转载吗 下面我会注明

当然可以

谢谢

AAZ

感谢