起点课堂会员权益

起点课堂会员权益你未必了解的行业:保险

希望通过本篇文章,能够帮助大家对保险以及互联网保险的发展现状和方向有基本一个了解。

自2014年以来,随着互联网金融行业迅速发展,作为互金行业重要板块互联网保险行业这几年也迎来发展良机。创立刚刚四年的互联网保险公司众安保险已在香港主板上市,估值超百亿美元,其它互联网保险的创业项目也如雨后春笋般不断的涌现。笔者希望通过本篇文章,能让大家对保险以及互联网保险的发展现状和方向有基本了解。

保险基础知识

什么是保险

保险,是指投保人(买保险的人)根据合同约定,向保险人(保险公司)支付保险费,保险人对于合同约定的可能发生的事故造成的财产损失承担赔偿保险金责任,或被保险人(被保障的人)死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的商业保险行为。

保险的核心与本质

保险的核心在于风险分摊,它是出于潜在风险承担人的需要建立起来的一种互助制度。简单来说,大家都面临某种风险的时候,建立起一种组织机构(保险公司),通过缴纳一笔费用给组织机构,当某些人发生风险时,组织机构会给发生风险的人分配一部分保费,以降低其遭受风险之后的损失。所以保险的本质是互助,是用来降低人们日常生活中出现风险后造成的经济损失。

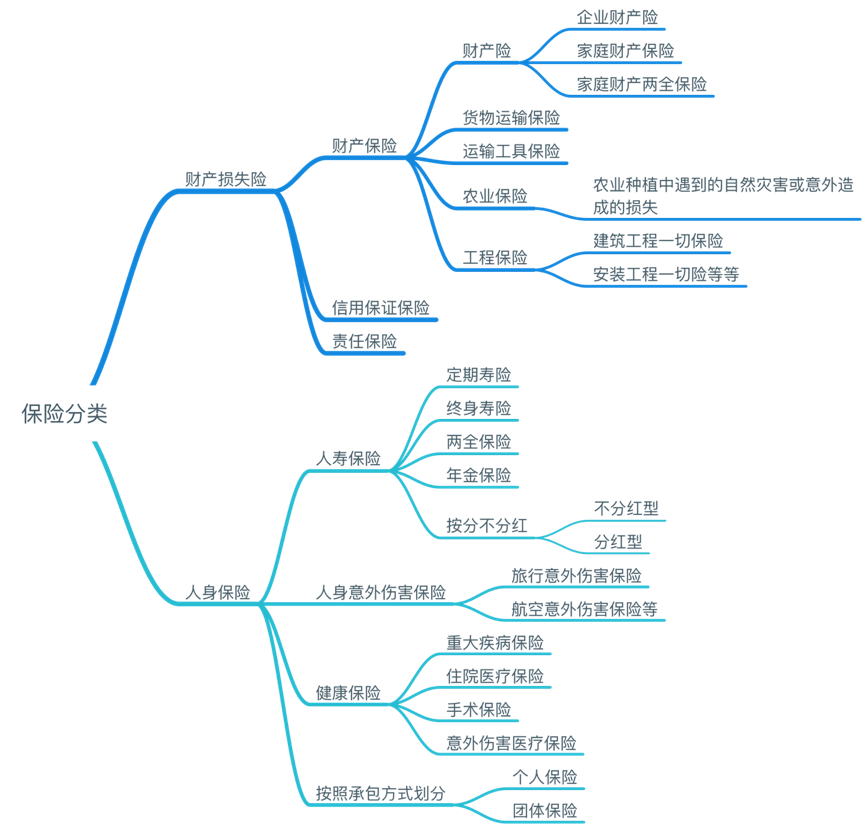

保险的分类

由上图可知,保险分为财产损失险和人身保险:财产损失险标的(标的就是要保障的对象)为人的财产,当人的财产发生损失的时候获取对应损失补偿的险种。

人身保险标的为人,当人发生意外(疾病、死亡等等)的时候获取对应损失补偿的险种,此外人身保险还包含人寿保险,人寿保险标的是人的寿命,最初人寿保险是为了保障由于不可预测的死亡造成的经济负担,后来,人寿保险中引进了储蓄的成分,对在保险期满时仍然生存的人,保险公司也会给付约定的保险金。

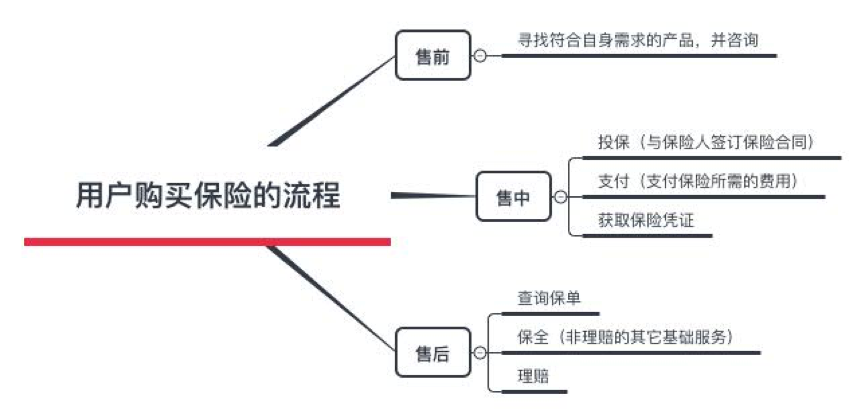

保险行业产品业务流程

在对保险的概念有基本了解之后,我们需要进一步了解国内保险行业产品的业务流程。对于保险公司来说其产品的业务流程如下图所示:

从用户的角度来说,上述的保险业务流程可细分为

传统保险行业现有问题

传统保险行业的产品业务流程和互联网产品的业务流程基本流程一致,但传统保险行业在产品研发、销售以及售后出现了许多严重的问题,并严重降低用户购买保险的体验,笔者以保险企业的产品业务流程为主线,介绍传统保险行业现有较为严重的问题。

产品需求制定与研发阶段

传统保险公司占有大量的数据与资源,与用户之间存在巨大的信息不对等,而企业的根本是以盈利为目的,这导致保险企业过分追逐利润,而忽视用户的基本诉求。传统保险企业目前还是通过带有明显主观意愿的用户调查问卷、保险座谈会等方式来收集用户需求,导致保险企业收集到的需求与用户的真实需求发生偏离。

产品定价阶段

保险产品的定价主要由三个方面来决定:

- 风险发生的概率

- 保险资金的收益利率

- 公司的运营成本。

传统的保险企业大量的成本都花费在企业的运营如销售渠道、内部管理和资金管理上,而这些高额的成本费用最后都通过产品定价来转移到用户身上。

产品销售阶段

传统保险企业通过保险代理人、银保渠道、保险代理中介、保险经纪人来进行销售,直接后果就是保险机构变得异常的庞大、臃肿,管理成本高昂。通过业务员和保险代理人来进行销售,这也会导致拓展保险新用户的边际成本越来越高。这些最终都会导致保险产品定价过高,使得用户购买保险的意愿降低,从而进一步的提高保险的销售成本,从而使保险的销售陷入恶性循环。

此外,除了保险企业自身的业务员之外,传统保险产品的销售都强依赖于保险销售的渠道,导致保险销售的渠道方过于强势,渠道成本高昂。笔者了解到银销(通过银行销售保险产品,寿险的重要销售渠道)其渠道费用就占据该笔保险收益的20%~30%。

保险理赔阶段

传统保险企业保险理赔体验非常差,用户在风险发生之后向保险公司申请理赔的流程非常复杂,需要大量的材料来证明自身发生的风险是在保险合同保障的内容里。由于保险企业和用户之间权力的不对等,保险公司通常以用户风险发生的情形不在保险合同的范围内,拒绝赔付,这极大的降低用户购买保险的体验。

传统保险企业出现的上述问题最终导致用户购买保险的需求和意识降低。根据资料显示有40%以上的美国民众会主动购买保险,而在中国这一比例不足10%。

互联网保险

什么是互联网保险?百度百科的回答是:互联网保险是新兴的一种以计算机互联网为媒介的保险营销模式,有别于传统的保险代理人营销模式。互联网保险是指保险公司或新型第三方保险网以互联网和电子商务技术为工具来支持保险销售的经营管理活动的经济行为。

百科对互联网保险的定义是狭隘的,互联网在其定义里只是一种营销手段,这不是真正的互联网保险。笔者认为互联网保险应该是以用户为中心、以用户需求为导向,通过互联网为用户提供高品质的保险服务和产品体验。

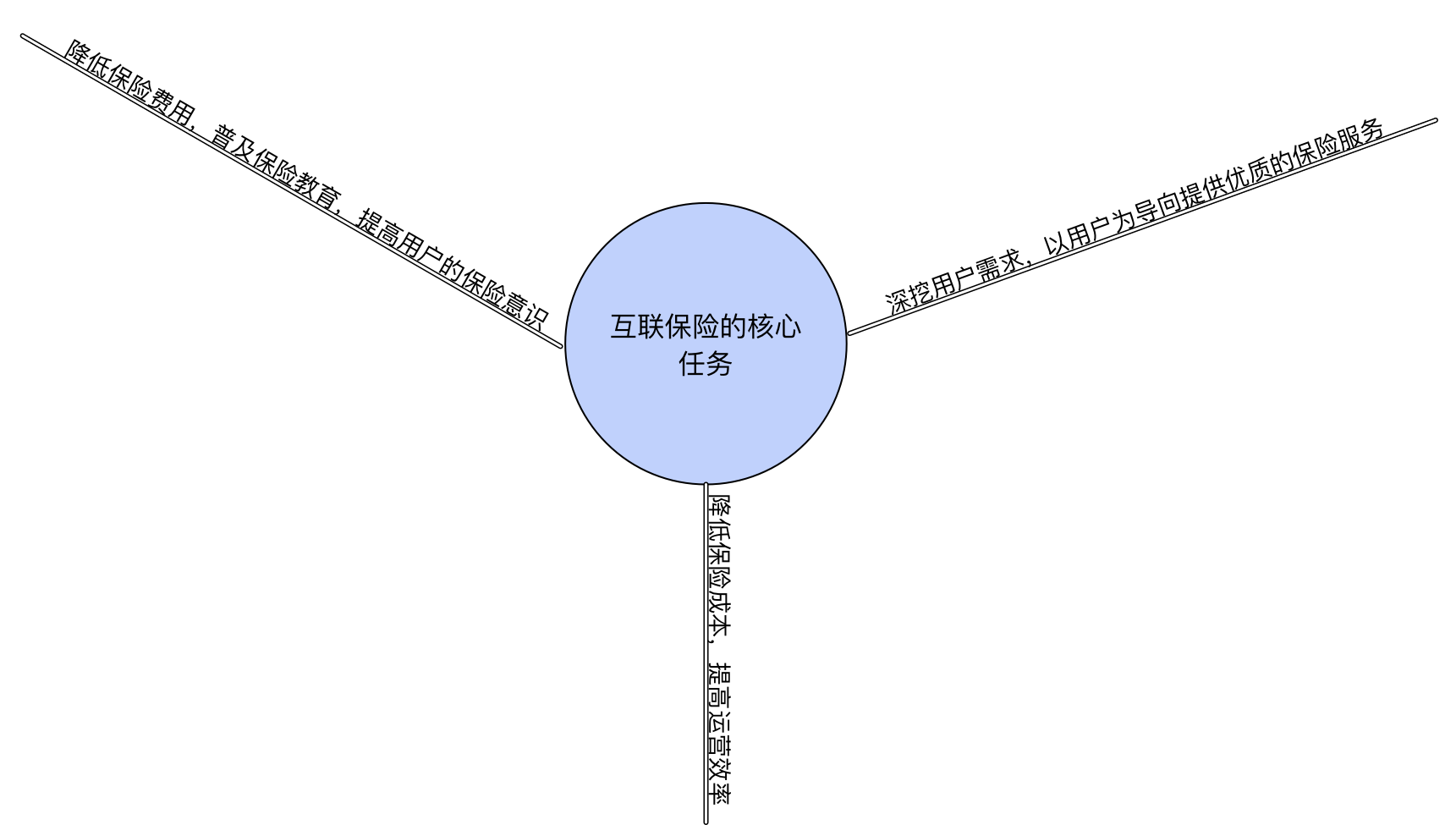

互联网保险的核心任务

互联网保险的使命就是要解决目前保险行业所面临的问题,最终给用户提供高品质的保险服务。针对保险行业的现有问题,笔者认为互联网保险有以下几个核心任务需要完成:

深挖用户需求,以用户需求为导向提供优质的产品体验和保险服务

传统保险行业关键的问题就是忽视用户需求,在产品定价、产品售后服务方面都以最大限度盈利为目标,导致用户购买保险的体验非常糟糕。

而互联网保险则完全相反,互联网保险以用户为中心,产品从定价到售后服务都是围绕着用户需求为主体来进行,用户和保险企业之间的权利回归平衡。此外,互联网保险企业需要不断深挖保险需求场景,如夏天的高温险、点外卖时候的配送延误险,这些都互联网保险企业对用户需求的进一步探索。

降低保险成本,提高运营效率

传统保险企业对于低成本接触用户的渠道和可获取的用户数量有限,因而提供的保险服务成本偏高,不能覆盖其运营成本。

而互联网最擅长的就是极低的用户接触成本,通过对用户需求的用心把握和对用户体验的极致追求使得互联网保险企业的边际成本接近零,极大的降低了互联网保险企业拓展用户的成本。此外互联网保险通过线上的销售方式能降低销售成本,通过线上报案、理赔、支付降低赔付成本,使用互联网金融的管理方式来降低保险资金的管理成本。总的来说,保险产品在完成保障的每个环节,都可以使用互联网来降低其支出成本。

降低保险费用,普及保险教育,提高用户的保险意识

在传统保险行业出现的问题中,笔者有说过我国民众的保险意识非常薄弱(这也意味着保险行业有大量的刚需没被挖掘出来),主要原因是以往保险企业过分追逐利润,导致普通民众几乎从未享受过保险行业带来的保障红利,这一问题随着互联网保险的发展有望得到解决。

首先互联网平台上信息传播快,一款优秀的保险产品能通过互联网平台快速传播,而且互联网保险产品以用户为核心,能让用户在购买保险的流程中获取较好的用户体验,此外互联网保险产品有着更丰富的商业盈利模式和更低的运营成本,使得保险产品的定价更贴近保费的实际水平,甚至在美国很多企业的保险业务都是处于亏损状态(美国的保险企业大部分都是通过保险资金的再投资获取利润),这种方式使得用户能充分享受到保险带来的红利,最终提升用户的保险意识。

互联网保险的发展现状与趋势

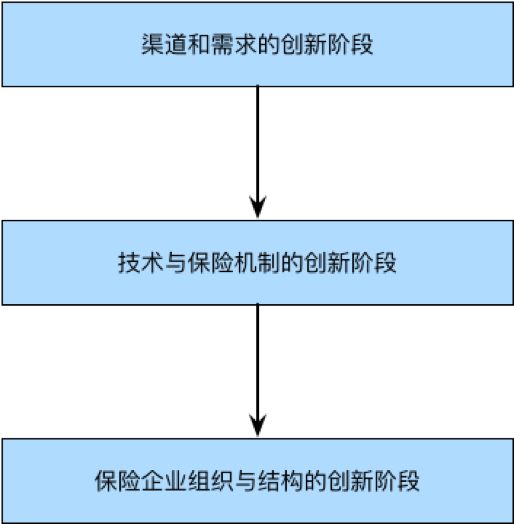

互联网拥有颠覆传统保险行业的潜力与能力,但任何事的发展都不是一蹴而就的,笔者认为互联网保险行业的发展需经历三个阶段:

渠道和需求的创新阶段

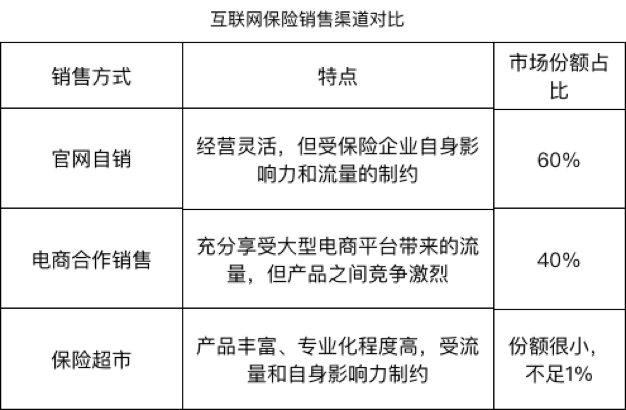

互联网介入保险行业,其最原始的创新形态就是将保险产品销售由线下实体性、接触性的渠道方式转向线上虚拟化、自助性的渠道,即保险专业人士所称的网销渠道。渠道的创新能解决传统保险企业销售渠道覆盖面低、销售代理机构众多的问题,并最终降低保险的销售成本。目前国内保险的网销渠道主要分为官网模式、电商合作模式、保险超市,其各自的特点和网销市场渠道占比如下图所示:

互联网保险销售的渠道在传统保险企业的销售渠道中占比已经越来越高,甚至于很多传统保险企业都已经开始自我革新,力图转型成互联网保险公司。这其中最典型的代表就是中国平安,网销在中国平安的保险产品销售渠道占据了非常重要的地位,平安自身也发布了平安好医生、平安金管家等多款APP,用户在其APP上均可直接购买保险。此外,众安保险、泰康在线等新生互联网保险公司其保险的产品全部是在网上进行销售。

互联网保险围绕用户需求进行产品创新,主要通过结合互联网经济来创新。互联网经济催生的新型保险需求正在不断渊源的涌现,退货运费险、外卖延误险是其中典型的代表。互联网的快速发展,把整个经济体系由线下往线上进行迁移,而迁移的过程产生的用户保险需求,是互联网保险创新的根本动力之一。

目前国内的保险企业大部分都还处在笔者所说渠道创新的阶段,主要通过互联网这种手段来进行保险销售,在深挖用户需求、满足用户个性化需求、提升保险产品的用户体验方面还没有深入的探索。

技术与保险机制的创新阶段

既然保险的销售可以互联网化,那保险的整体业务也可以线上流程化。这种创新不只限于以大数据为代表的数据精算的创新(传统保险的定价依赖于精算师的精算)、人工智能在理赔上的创新。而是整个保险行业由线下转入线上的创新,这需要保险业务各个环节的规范化(规范化才能做到自动化)、自助化以便支撑整个保险业务流程的线上化。

如用户获取保险服务全部依托于互联网开展,风险发生之后用户也可以上传风险发生的现场来实现自助理赔,这极大的简化了用户购买保险和获取理赔的流程,进而提升用户购买保险的体验。而对保险企业来说,利用互联网可以简化自己的业务流程,降低企业的运营成本,并且通过大数据等手段获取更加全面、精准的风险定价和风险管理能力,这必然能推动社会福祉的最大化。

此外,保险线上自动化的流程必然导致保险企业的部门机制发生变更,技术、数据、产品团队将前置,而人工服务、线下业务部门将会淡化。

保险企业组织与结构的创新阶段

传统保险企业的组织架构非常复杂,业务部门和精算部门是传统保险企业最重要的两个部门,而产品、技术部门则不被重视,导致用户需求响应不及时,大量的时间和成本都浪费在和机构、渠道的沟通和产品销售上。

随着互联网保险行业进一步的发展,技术、数据、产品团队的进一步前置,必将导致保险企业组织与结构发生变化,保险企业组织结构将像互联网企业一样扁平化,针对用户的需求从下到上能迅速做出反应,并对用户的需求快速进行产品迭代。

目前这样的保险企业已经出现,众安保险就是其中的典范。众安保险的组织架构完全互联网化、扁平化,保险产品经理负责整条保险业务线,针对用户的需求,快速组织技术、数据(包含精算)、测试进行产品迭代开发,并立马交付上线。

互联网保险的终极形态

即使是众安保险这样纯互联网化的保险企业,笔者也不认为其是互联网保险的最终形态。互联网的本质是解决用户生活中出现的问题,保险的本质是互助、是普惠。

众安这样以用户为导向的保险企业其表面是用户互助,但这种互助是间接的、不透明的,其企业运作的费用、险资(保险资金)的管理信息这些对用户都是不透明的,其本质上还是相当于新型的保险中介机构。

笔者认为如果在互联网技术条件非常成熟的条件下,大量保险产品如重大疾病保险、自然灾害保险有可能回归直接互助形式,刨除传统中介机构,实现人与人之间的直接互保,这种模式的灵活性和低成本性不言而喻,只要存在一定需求相似保险需求的用户,这些用户完全可以自己设立规则,建立保险基金进行互保。

当然这其中会产生很多问题如资格问题、管理问题、基金运用问题、损失认定等问题,但随着互联网技术的进一步发展,人工智能、区块链技术(不可篡改、投票制)等新兴技术的不断涌现,让笔者对保险回归其本质充满期待。

本文由 @我家有个胖 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Pixabay,基于CC0协议

相互保 是抄你的思路么 🙄

握个爪,期待更多文章 💡

好的,谢谢支持!

多谢,省了我一句“长求总” 😉 😎

此处的用户需求指的是人们对个性化保险方案的需求吗?如果是,这中间是不是还涉及一个参与方:保险经纪公司?

现在互联网保险还是以保险公司为主导或发起方,然后用户根据保险公司事先制定好的保险方案结合自己的需求购买.是不是存在用户根据自己的需求向保险公司定制保险方案,如果保险公司愿意承保,则交易达成?

保险经纪公司也是一种保险中介,互联网保险让互联网充当了新型保险中介,所以这里的需求全都是用户的需求,包括用户的基本保险需求和个性化需求。