起点课堂会员权益

起点课堂会员权益想快速入门互金产品经理,你一定需要先了解的这点知识

无论你是考虑转型还是准备入行PM的同学,都可以看看这篇文章。因为我们有pm的基础技能讲授,也有互联网金融知识的传递,让你产品基础技能+金融行业知识双丰收。

最近听到最多的一个词就是焦虑。

- 上班了,职场焦虑;

- 要毕业了,求职的焦虑;

- 有实习名额了,方向选择焦虑;

- 干了2年运营,想转行PM又焦虑。

如何知道自己是不是适合做金融PM?金融方向的PM需要懂什么?金融pm每天都在干嘛,和我的知识储备一致么?

不管是正在考虑转型还是准备入行pm的同学,都十分适合这篇文章。因为我们有pm的基础技能讲授,也有互联网金融知识的传递,让你产品基础技能+金融行业知识双丰收。

内容大纲:

- 第一部分:互联网金融公司业务体系内的4类产品能力;

- 第二部分:互联网金融的3大业务;

- 第三部分:想从事互联网金融行业?收好这些实用建议。

你将获得:

- 对互联网金融业务的大体了解;

- 对想求职或转型的同学提供后续学习思路。

一、你必须了解的互联网金融平台4类产品能力

通过对一些基本的概念的详细讲解,辅以举例的形式,通俗易懂的让大家迅速了解互联网金融平台产品经理需要具备的能力模型。

风控、通道、收银台、商户管理权益是主要构成互联网金融平台的4类产品能力,或者称为基础功能,是每个金融人都需要了解的,也是经常被提及的。

1. 风控

顾名思义,就是风险控制,金融平台最重要的支撑能力。

(1)产品能力

1)坚实的数据支撑

- 系内丰富数据基础;

- 账户身份信息接入公安网、红盾网等机构;

- 第三方支付安全合作联盟成员,共享风险数据。

2)实时风险管控

- 在线风险监控——用户登录即进入保护;

- 离线风险分析——完善实时监控功能;

- 7*24小时风险处理团队。

3)安全服务输出

- 商户网站安全扫描;

- 防钓鱼、木马、防校验码泄露的技术输出;

- 风险交易联合拦截。

4)多方外部合作

- 浏览器厂商;

- 杀毒软件厂商;

- 通信运营商;

- 邮件运营商。

除了金融平台和银行外,我们用到的很多产品背后都有一套风控的逻辑,比如:网站账号体系。

举个例子:大家经常会遇到这样的情景,在异地、新设备等状态下登录网站,会提示存在风险,需要输入额外的验证码;在银行申请信用卡或白条业务时,虽然信息填写很完整,但有时仍然会被拒绝,这都是背后的风控系统在进行相关的逻辑处理工作。

那具体风控系统在做哪些事情?

拿银行来说,一般银行的风控部门主要在做三件事:

- 事前防损(事件发生之前进行资产的防损预测);

- 监控止损(事件过程中实施的监控,防止发生异常情况);

- 合规控制。

互联网金融的风控也在做类似的事情,风控的核心有两块:风控规则和模型。

风控架构中重要的产品能力输出又包括了:坚实数据支撑、实时风险管控、安全服务输出、多方外部合作4个模块。这背后依托的是机器学习和大数据的能力,其中机器学习是一个比较复杂的系统。

(注:机器学习(Machine Learning,ML)是一门多领域交叉学科,涉及概率论、统计学、逼近论、凸分析、算法复杂度理论等多门学科。专门研究计算机怎样模拟或实现人类的学习行为,以获取新的知识或技能,重新组织已有的知识结构使之不断改善自身的性能。)

而每个公司都有一套自己的风控策略,比如:支付宝、微信支付,背后都有庞大的团队在进行数据厚度和模型的建立。这里也可以提一下,风控的PM(产品经理)和RD(研发工程师)是一个门槛较高的职位,工作分工较细,同时专业度也很强。

风控作为互联网金融产品重要的基础功能之一,在平时的工作中经常在用户体验和打扰率的博弈间权衡和前行。简单比喻风控,就是把有风险的坏人拦在外面,把好人放进来,让坏人很难受,让好人很舒服,这是产品想要达到的理想预期。

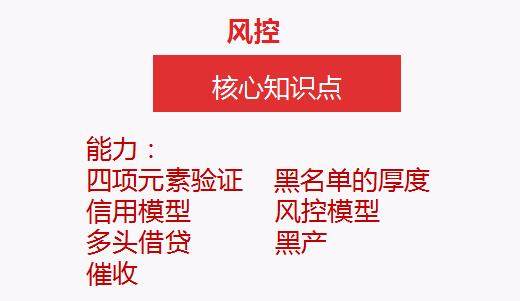

风控有两个重要的核心知识点:能力+数据。

先谈谈能力的部分,更多结合信贷风控的建设来举例。

(2)核心能力

- 四项元素验证;

- 黑名单厚度;

- 信用模型;

- 风控模型;

- 多头借贷;

- 黑产;

- 催收。

1)四项元素验证

是用户实名验证的基础,包括:姓名、身份证号、手机号码和一些基础的用户信息。风控的数据库里面有很多类似的字段和规则,大部分都是主动获取的,需要端能力来支撑,而且是一个不断更新的过程。

2)黑名单的厚度

黑名单大家比较好理解,也比较常见,名单有黑名单,有白名单。黑名单是风控中的一种策略,厚度就是数据的丰富度。那么针对黑名单来讲,拿到越多越真实的黑产数据或者异常账户的名单,越有利于业务的良性发展。

所以在日常工作中,会和很多机构一起完善和共建黑名单的生态,同时会进行一些共享合作。这是风控里虽小但很重要的一个环节,对厚度这个词希望大家多多理解。

3)多头借贷

人是活的、是变化的,同一个人会在很多地方产生行为,有好的、有坏的,这就会产生多头借贷。这个时候模型就起到了动态调节的作用,模型有两种:一种是前置模型,一种是后置模型,它们解决不同的问题。

- 前置模型:解决一部分人信用预判和授信的问题,比如:可以解决无业人员的申请问题;

- 后置模型:更多的是解决后期的反欺诈、后向行为(用户后续的操作行为,以及交易层面进行的异常交易,在这个过程中发现问题并实时拦截)。

根据场景的不同,用到的模型和风控规则也不一样。

4)黑产

比如说:非法数据的窃取与交易、网络攻击与敲诈勒索、网络诈骗、手机木马、挂马与人海战术、打马产业等等。黑产其实是一个很讨厌的事情,但从事金融的每天都在和钱、和黑产打交道,所以每个平台也都为此努力着。

5)催收

作为信贷业务,我们把钱放出去,也要把钱及时收回来。所以说让用户及时还款、进行催收就是一个非常重要的事情。

催收方法有很多,从轻到重。大家可以脑补一下,如果我们的信用卡逾期了,或是借了别人的钱以后,后续的一个场景。

具体催收的策略,每个公司都不太一样,在不同的时间段会采取不同的策略,也会有各种形式。比如:APP、短信、人工催收、机构进行提醒等,最终目的就是把钱尽快收回来,因为很多人只是忘了,而不是恶意欠钱。

所以说催收策略要根据情况进行调整,不一定一竿子打死,会采取逐步提醒,最终让用户把钱还回来的方式。

小结

在这部分提到,前段时间,国内某家合作机构发生了400次的信贷申请,但却有700次的套现行为,这时候金融产品的风控异动关联逻辑就会起到作用。我们会根据数据库里面存储的终端号、用户的账号、交易的时间和交易数据进行多维度联动的判断,同时我们挖掘出每一个连带的账号、每一笔交易,把这些异常的账号和交易进行一网打尽,这就是一个异动关联的逻辑。

风控是最复杂的环节,很多时候我们并不能看到它的全貌,它是一个相对封闭的黑盒子,里面的规则也是最高机密。所以站在用户角度,一个产品如果在使用过程中感觉不到风控的存在,那么这个风控系统就是成功的。

2. 通道

通道的建设和完整度是支付公司底层地基能力的体现。

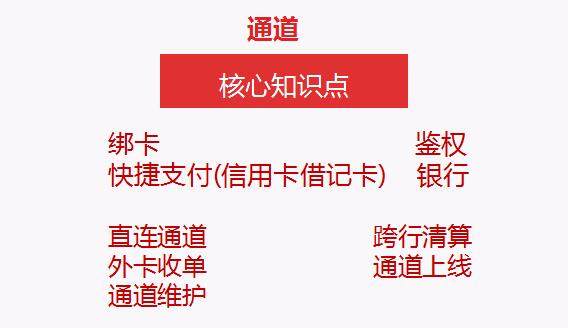

核心能力

- 收款通道

- 打款通道

- 鉴权

- 绑定银行卡时验证信息等

- 直连通道:例如招行转账至招行的直连通道

- 跨行清算:从其他银行绕道进行跨行清算

- 外卡收单

- 通道上线

- 通道维护

从能力上看:通道可以简单分为收款、打款、鉴权这几类。

比如:我们在支付平台完成一次付款需要收款的通道,发起一次余额的提现需要打款通道,在绑定一张新银行卡的时候,平台需要验证你的基本信息、基本卡要素、判断卡类型(是信用卡还是借记卡、外地卡),同时进行身份核实,证明“你就是你”,这个时候要用到鉴权的通道。

中国的银行有很多,其中包括很多的商业银行,金融产品和银行通道的合作数量、质量,决定了一个平台绑卡的支持能力和后续服务的扩展情况。

举一个简单的例子,比如:我们接入了一个香港外地卡的通道,那么用户就可以在你的平台上绑定一张香港的卡片,并且进行后续的消费和扣款业务,我们称为外卡收单,所以支持外卡就需要进行这种通道的合作。

外卡分为:万事达、VISA等,每家都需要合作,才能支持这种卡组织卡的绑定和后续行为。所以说现在每家平台支持的卡列表都不太一样,有的平台借记卡多一些,有的平台信用卡多一些。

从属性上分:通道又可以分为快捷通道、理财通道、大额通道、代扣等很多细分。

那么从业务模式上来讲:不同的通道,只能干符合自己的事情。在一定情况下,它是不能混用的,因为里面有合规的要求。

比如说:我们购买理财,可能需要走理财的通道,如果你只有一个快捷的通道,中间是不允许进行这样的操作的。最近合规比较严,有很多实名认证,包括转账限额的一些要求,所以最近每家支付公司都在对合规要求进行系统的整改。

每接入一家银行,通道其实需要付出很多努力。其中涉及几个环节,首先是商务谈判,清算规则的制定、对账文件、退款接口、还有订单关联的逻辑,包括财务后台怎么去进行对账的验证,发生异常数据时怎样进行调账,这样的事情都需要前期去谈清楚、说明白,并且进行相关的调试和开发,才能完成一个通道的接入。

在整个过程中,通道其实也有维护的情况,我们会遇到临时维护和某个通道临时下线,所以说通道是一个不断动态调整的过程。

比如:A用户是招商银行的卡,需要讲钱打入另一个招商银行的账户,那么我们最好用直连通道,就是用招行的通道进行资金的划拨。如果没有接入招行的通道,或者招行通道临时维护,那么这个时候有一种解决办法叫做跨行清算,就是通过其他银行进行绕道清算。

央行“超级网银”就可以进行跨行的结算,负责这类产品的PM就需要懂很多财务、结算、还有合规的知识,而且他们一般在基础账户组、或者是底层支撑组这样的体验线。

3. 收银台

聊完了通道,我曾经参与了收银台项目的建设,下面说一下收银台。

收银台是离大家最近的产品,绑一张银行卡、输入密码、消费扣款、收到扣款的短信和温馨提示,这些流程都是在收银台内完成的。

收银台是整个产品中的一个上层结构,它更多的是完成用户端的支付能力,然后将钱结算给商户。同时不同的收银台会有很多的形式,会适配不同的商户和业务来进行接入。

下面是收银台的核心知识点,列了部分典型的类型。

核心能力

1)线上支付

- SDk收银台

- H5收银台

- PC电脑收银台

- 大额支付

- API

- 半屏收银台

2)线下支付

- 扫码支付

- 条码支付

- HCE支付

线上收银台,种类很多,除了大家熟悉的支付能力外,目前市面上出现了所谓的第四方支付公司,将以上提到的常见支付能力进行集成输出,打包提供给中小型商户使用,这样可以大大的节省成本。中小型商户只需接入这一家,就可以使用很多四方支付平台。

线下支付大家日常中用的很多。如:扫码支付,普及率很高。

除了以上,还有比较新型的银联云闪付、Apple Pay。云闪付和ApplePay底层的逻辑是一样的,就是银联的闪付pos机,由此可以看出,苹果支付和银联的合作关系还是比较紧密。

4. 商户管理权益

谈完这些能力,谈谈下面的部分,作为一个完整的金融生态闭环,商户管理系统是重要的后台能力。

这个后台包括很多的子模块,比如说:资质的申请、认证、订单的管理、账户的管理、资金流的管理、还有子商户的管理等,每个模块需要互相配合,完成各自专业的事情。

大家知道商户现在不是单纯地只需要一个基础管理体系,它也很在乎用户体验,也需要更多的营销能力来进行支撑。权益管理和营销管理的能力已成为各个平台争夺的资源,让商户资源、平台资源最大化的利用、共赢。

那么如何利用这些营销工具更好的获客和促成转化的留存?也是需要一套完整的能力和一套系统去支撑。

小结

每个产品能力都是一个独立的团队在负责,PM日常工作会思考如何取舍功能、找到核心功能点、将功能进行优先级的排序来逐步的满足用户和商户的需求,同时需要进行漏斗的分析,看哪个功能对用户是最有用的、用户在哪儿个缓解流失最多。

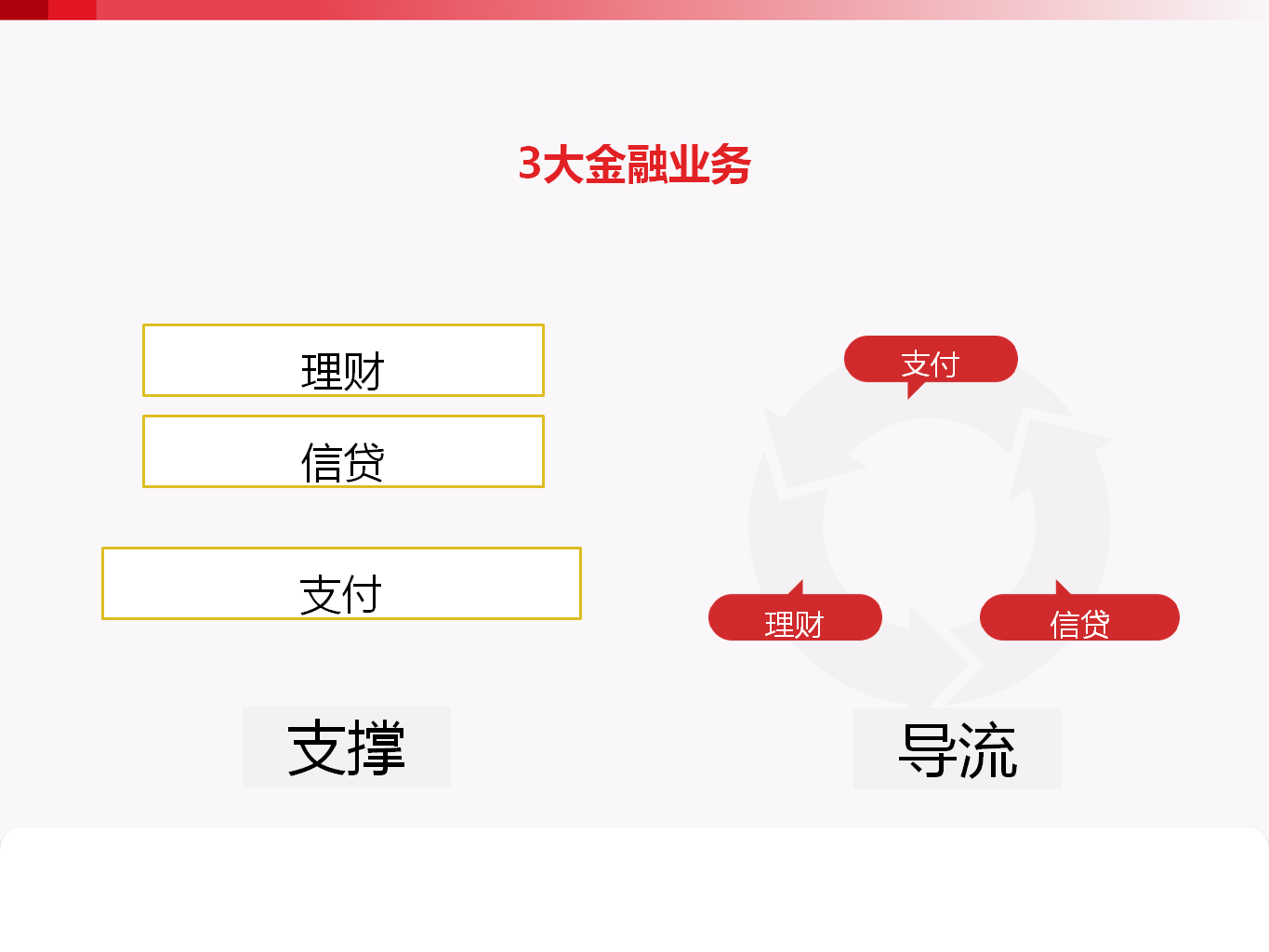

二、互联网金融的3大业务——支付、理财、信贷

在市面上每类业务都有独立的公司和app的存在,也有这样的综合体的公司/APP,比如说:支付宝、京东金融和百度金融,这三大业务其实都有涉猎。这3大业务的支撑作为一个底层的能力,相互依托,相互获客。

支付是最底层的一个能力,在用户进行理财和信贷借款时,都需要用到收银台和支付这样的能力进行支撑,同时三者又是一个互相耦合的关系,会进行互相的促进。

三、想从事互联网金融行业?收好这些实用建议

当你在一个类金融公司入职,或者最开始选择产品方向的时候,3大业务能力差异和知识结构差异还是挺大的,后两者需要更多的是知识的沉淀和知识背景,才可以做的更好。

谈谈下面几个场景:

(1)比如说:理财和基金需要很多专业的知识,信贷业务也是一个相对垂直的领域。当然,如果你只是一个执行层面、负责其中的一个模块的话,你可能不需要了解很全面,专注一个点去深扎即可,这也是大部分产品经理目前的一个工作状态。

(2)如果说你去了一个理财方向的公司,恰巧面试的也是一个理财方向的产品经理,又恰恰是偏前端或者说是偏业务的一个产品,那你可能需要了解一些词。比如说:安全性、收益性、流动性、时间性等这些都是什么意思?同时还需要明白活期、定期、保险、转让、众筹等这些理财产品,每一种产品的特性和差异点。

(3)那么,如果你面试的是一个支付方向的产品,那么你可能需要了解这些知识:什么叫非银行支付机构?什么叫合规?一类账户、二类账户、三类账户分别是什么意思?同时,你可能还会了解到收银台,收银台有哪些形式?每种形式大致的流程和竞品的情况?收银台里边的一些基本的功能?还有它本身背后存在的一些逻辑?

小结

我在最后总结到,大家应该也发现了,每种业务需要了解的知识点和方向,其实还是不太一样。了解了这些路,才能更好的看准坑去跳,跳之前也要掌握必备的技能,了解基础的知识,而不是什么都看,什么都不精。

作者:降峰-小山,微信号:小山学堂

本文由 @降峰 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CCO协议

问下本科是计算机,需不需要考金融方面的硕士,从p2p产品经理,2年了,但感觉还是不了解金融

不一定非要金融硕士。 你可以和我细聊。给你定位

大神,我也才进入互金领域,有很多问题,方便交流一下吗

看我微信号 小山学堂 , 看文章

OK,

如果想要成为风控类的产品经理,应该如何切入呢?

看我微信号 小山学堂 ,回复 风控 看文章

感觉更偏向产品运营基础工作需要知道的内容

纯产品需要了解的专业知识点

说得很清晰,入门去了解完这些只是够了

还有很多没写 待续

那您快点,我关注你了

金融领域的专业性太强了。

好多专业名词如果不是学财务专业的,根本弄不明白啥是啥。。。。

不一定哦。你可以做端产品,信贷业务等很多产品方向,都是不需要必须是财务学毕业的。清结算方向需要财务专业知识多一些

如果是理财业务的产品经理呢?

对金融财会的专业要求高么?

现在招这方面的多吗?端产品和信贷的。