起点课堂会员权益

起点课堂会员权益

浅谈:权益类资产估值

技术知识、行业知识、业务知识等,都是B端产品经理需要了解和掌握的领域相关的知识,有助于进行产品方案设计和评估

技术知识、行业知识、业务知识等,都是B端产品经理需要了解和掌握的领域相关的知识,有助于进行产品方案设计和评估有关基金估值运营与财务相关内容,前面已经叙述了一些,本文在此基础上,总觉了有关权益类估值的基础知识,希望对你了解基金估值有更深入的理解。

围炉喝茶聊产品接着写有关基金估值运营与财务相关文章,今天写些与权益类估值的文章可能会有不足之处,欢迎大家给我提意见、留言反馈和补充,大家一起交流才有可能碰撞出来更多知识火花,一起聊聊、一起学习、一起进步。

一、名词百科

1.1 权益

是指对证券发行公司在偿付债务后的收益进行分配的收益索取权和对公司经营决策的投票权。

1.2 权益类资产

是指普通股、优先股、全球存托凭证和美国存托凭证、房地产信托凭证等。

1.3 权益类资产

包括上市权益类资产和未上市权益类资产。

1.4 上市权益类资产

是指在证券交易所或符合国家法律法规规定的金融资产交易场所(统称交易所)公开上市交易的、代表企业股权或者其他剩余收益权的权属证明,以及主要价值依赖于上述资产价值变动的资产。

1.5 未上市权益类资产

是指依法设立和注册登记,且未在交易所公开上市的企业股权或者其他剩余收益权,以及主要价值依赖于上述资产价值变动的资产。

二、权益资产三大特点

- 权益类资产长期收益率高

- 波动是权益类资产最重要的外部特征

- 长期来看,股票指标数收益曲线总体向上爬升

三、股票估值方法

因流动性是影响股票估值的主要要素,因此按流动性将股票分为三大类别:A股、港股、股转(新三板)和新股。

3.1 A股、港股上市股票

当股票在估值日进行市场交易:日终均采用市值法进行估值,估值时所取的公允价格为股票收盘价格。

当股票在估值日停牌:根据停牌股价对净值的影响可分为两种估值方式。正常停牌:最近交易日后宏观环境未发生重大变化且证券发行机构未发生影响证券价格的重大事件,采用最近交易日收盘价作为公允价格估值。

长期停牌:当宏观大环境和股票本身都出现了影响股票价格的重大事件后,需要按具体影响因素和最新价,调整最新价,使用调整后的股票价格作为公允价格估值。基金业协会给出了四种长期停牌股票的估值方法:

1、指数收益法

估值日,以公开发布的相应行业指数的日收益率作为该股票的收益率,按上述收益率计算股票当日的公允价值。

2、可比公司法

选出与该股票上市公司可比的其他可以获取市场价格的公司(行业,主营,规模,财务相似)

在估值日,以可比股票平均收益率作为该股票收益率。

按上述收益率计算股票当日的公允价值。

3、市场价格模拟法

根据历史数据计算该股票价格与某个市场指数或行业指数的相关性指标。

根据相关性指标和指数收益率,计算该股票的日收益率。

按上述收益率计算股票当日的公允价值。

4、采用估值模型

资产定价模型:实际应用差,一般不用。

现金流折现法:参数的确定存在一定主观判断。

市盈率法:常用方法。

3.2 股转(新三板)

协议转让股票:按股票成本估值。

做市商股票:以收盘价估值,估值日无交易的,以最近交易日收盘价估值;若最近交易日后发生重大变化的,调整市价确定公允价格估值。

协议转做市:协议按成本,做市按市值。

3.3 新股

按照新股上市前后和有无限售期分类,分为如下几个估值方法:新股上市前,股票不流通,无交易,按照成本法估值。

新股上市后,无限售股股票正常上市流通,按A股上市股票公允法估值;有限售期的股票,按产品类型:公募基金:根据《证券投资基金投资流通受限股票估值业务指引》要求,按照流动性折扣法确定股票公允价值。

非公募基金:按照流动性折扣法确定股票公允价值外,还可以按限售股估值定价模型确定公允价值。

具体估值公式大家自行学习即可。

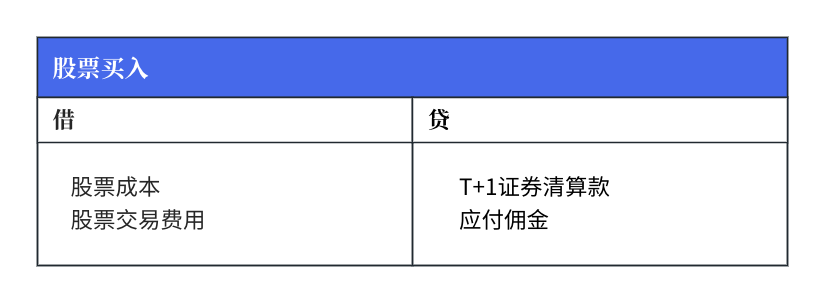

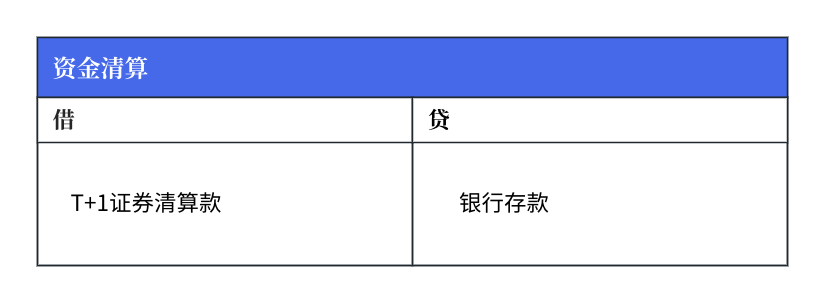

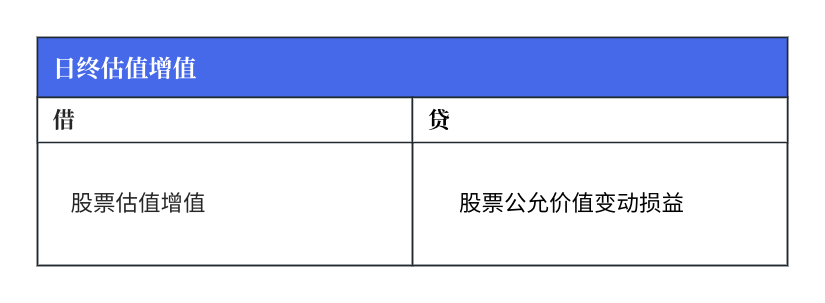

四、股票业务估值示例

4.1 股票买入(特指二级市场竞价交易买入)

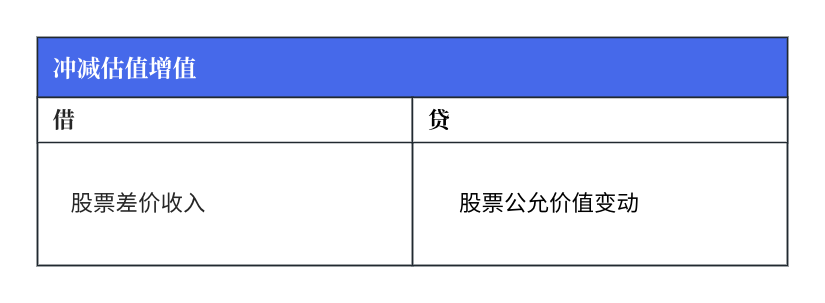

4.2 股票卖出(特指二级市场竞价交易卖出)

五、其他

新股申购、非交易业务(分红、送股、股息税)、债转股这些业务的估值,敬请期待。

参考资料:

《证券投资基金投资流通受限股票估值业务指引》>《上海证券交易所上市开放式基金业务指引》

作者:magbox勇;公众号:围炉喝茶聊产品

本文由 @magbox勇 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!