起点课堂会员权益

起点课堂会员权益互联网金融信贷中,新客户营销流程及常用监测指标

互联网贷款营销业务,大致可以分为客户触达、客户申请、规则初筛、授信审批等环节,那么,这些环节里有哪些指标是需要进行监测的?本篇文章里,作者就进行了总结分析,一起来看一下。

互联网贷款营销是金融机构在产品设计之后开展业务的起点,但与其他场景实时交割的营销环节不同,互联网贷款营销过程除了做好产品宣传引起客户关注外,还涉及申请、审批、放款、复购等全周期环节,做好贷款营销全周期的指标监测,不仅仅有利于实现贷款业务的增长,也对高效运营、降低成本有至关重要的作用。

按照实际场景,我们把互联网贷款营销部分分为客户触达、客户申请、规则初筛、授信审批、提款用款、刺激复购六个环节,并对每个环节需要监测的指标进行梳理。

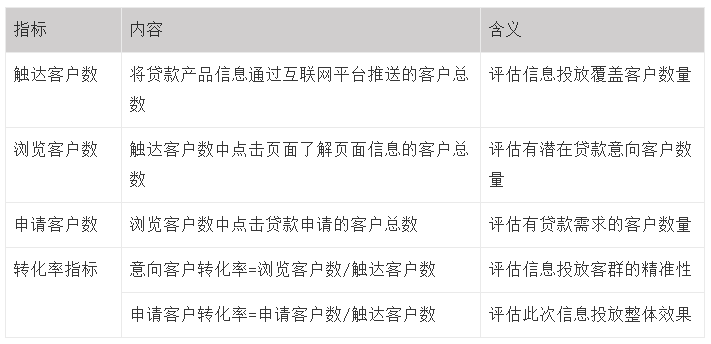

一、客户触达

传统贷款的客户触达主要方式为地铁公交等人流密集处的广告投放、电话营销、短信营销、客户经理现场宣传等方式,传统贷款的客户触达模式一是相对较“重”,需要在前端投入相对高昂的宣传成本;二是像是广告投放等方式难以精准的评估效果,另外通常多种营销方式交叉触达,难以分辨哪种方式更为高效。

互联网贷款的客户触达方式相对于传统贷款而言触达方式更为精准,目前常见的营销获客方式主要有两种:一是利用抖音、微信等平台,利用大数据做目标客户画像,定向投放互联网贷款广告;二是在用户常用的APP或者生态内提供贷款产品申请入口,客户在其场景内使用APP时可直接完成申请,如美团生活费、微信微粒贷等。

在客户触达环节,互联网贷款可以实现精细化的指标监测,通过调整信息投放客群,提升转化效果,进而提高营销效率,降低营销成本。

二、客户申请

互联网贷款的客户申请环节主要包括客户信息填写、证照资料上传、银行卡绑卡、授权及相关协议签章四个环节。完成四个环节后,金融机构可以根据客户提交的信息及在客户授权下查询的征信信息及其他三方信息对客户进行风险评估。客户申请环节中最重要的部分是在确定数据收集合法合规的情况下,秉承“最小必要的”原则,提升客户体验,减少客户在申请过程中的漏损。客户申请环节主要监测各环节或者每个页面的客户漏损率,便于后期针对性对页面进行优化。

当前页面漏损客户数=完成前一页面的客户数-完成当前页面的客户数

当前页面漏损率=当前页面漏损客户数/完成前一页面客户数

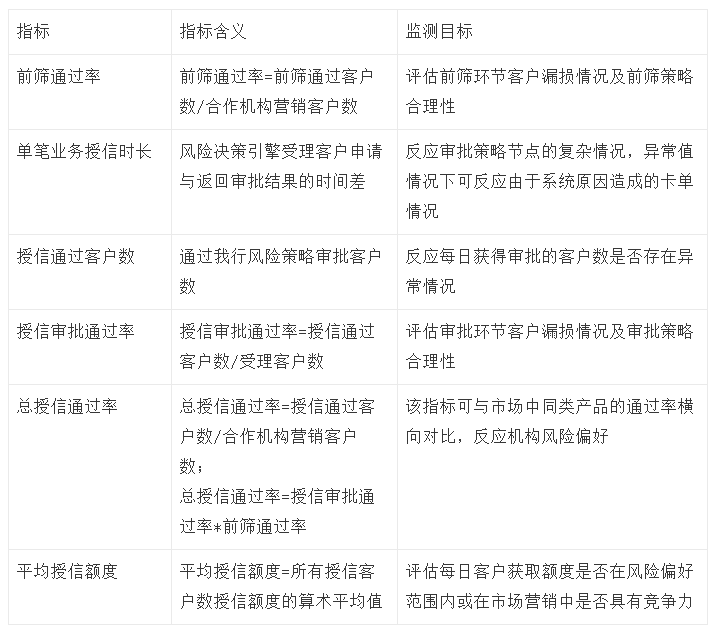

三、授信审批

互联网贷款在营销阶段的授信审批主要包括前筛环节和根据客户资质进行的预授信额度和定价审批,前者根据前筛规则判断申请的客户是否符合基本准入条件,后者根据预授信额度和定价可引导客户进行用款。该环节主要监测的指标为通过率方面指标,进而判断客群是否与目标客群相匹配。通过率过高,可能影响后期风险表现;通过率过低,则说明营销客群与目标客群存在较大差异,提高了数据成本的同时也降低了营销效率。

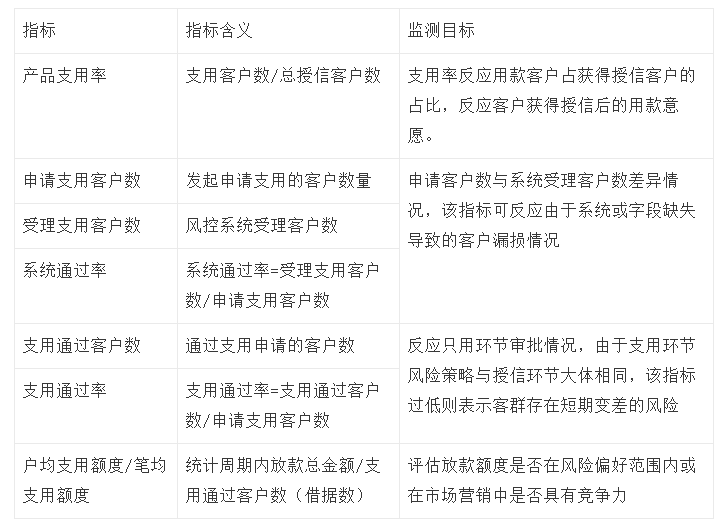

四、用款支用

用款支用环节是在互联网贷款营销过程中将前面的流程转化为最终放款的重要环节,这个环节既要考虑客户申请支用环节中各页面漏损情况,不断优化申请流程,降低支用环节的客户漏损;也要对客户支用时最新的风险情况进行审核,对支用通过率进行合理调控。

以上环节为互联网贷款新客户营销从客户触达到客户用款的全部环节中需要监测的各类指标,通过上述指标可以根据产品实际情况设定指标合理阈值,当超过阈值时,有针对性的定位问题并制定解决方案,不断提高互联网贷款营销过程中的营销效率。同时新客完成放款后,要做好客群分析,针对表现好的客群制定存量客户复购的营销解决方案,整体提高产品收益。

来源公众号:FAL-金科应用研院(ID:fintechapplab_sz),Make Fintech Easier And Smarter

本文由人人都是产品经理合作媒体 @FAL金科应用研院 授权发布,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

学习了