起点课堂会员权益

起点课堂会员权益

即时零售的风口:叮当快药们能否赶得上?

B端产品需要更多地依赖销售团队和渠道合作来推广产品,而C端产品需要更多地利用网络营销和口碑传播来推广产品..

B端产品需要更多地依赖销售团队和渠道合作来推广产品,而C端产品需要更多地利用网络营销和口碑传播来推广产品..最近苹果15开启发售,作为科技自媒体,朋友圈最热闹的不是苹果15香不香,而是大家在饿了么、京东、美团等平台通过即时零售业务下单苹果15。

借着苹果15的风,即时零售再度成为各方聚焦的战场。几家打得热火朝天的背后,就一个信号——即时零售成了巨头们共同的增量市场。像极了多年前大家抢夺O2O市场的劲头。如今,O2O时代许多项目都没能坚持下来,只有外卖、医药、快修等几个模式活了下来。

正所谓,覆巢之下无完卵,巨头加码即时零售,叮当快药们如何独善其身?即时零售的风口,叮当快药们如何找到安身立命之地?值得深思。

本文将围绕三个点来探讨:

- 叮当快药们的护城河牢固吗?

- 大模型与直播不是解药?

- 叮当快药们的壁垒究竟是什么?

一、叮当快药们的护城河牢固吗?

对于巨头来说,即时零售市场正在变得越来越重要。

美团副总裁、闪购业务部负责人肖昆表示,即时零售仍在快速发展,消费群体不断扩散,过去四个季度美团闪购规模达1750亿,预计2026年将超4000亿。

一言以蔽之,这是一个增量市场。

美团是外卖送一切,主推一个生活方式。基于强大的线下配送体系,即时零售是本地生活商业化的自然延展。不只美团,阿里、京东都在布局这一领域,拿京东来说,小时达一直都在本地电商板块中处在重要的位置。

巨头有基础设施,有丰富的供应链,当存量时代,巨头们开始向垂直品类要增量,那么医药赛道必然会成为必争之地。现在巨头加码即时零售,垂直赛道面临新的战争,这可能比草莽时期的O2O竞争还要激烈。

在即时零售成为行业巨头增长的新方向之后,从O2O时代跑出来的叮当快药们的护城河够深吗?

速度是护城河。

叮当快药主打28分钟送药到家,PR上,28分钟也是一个重要的传播方向。但真的能做到28分钟送药上门么?至少从用户的反馈来看,要达成这个目标,可能还有不少的坑要填。

事实上,第三方消费平台上,叮当健康屡被投诉“28分钟送药上门”宣传失实,并不鲜见,相关报道经搜索仍然可见,“叮当快药快不了”似乎已在消费者心中形成不良印象。

从商业上来看,28分钟的品宣标签其实并不高明,因为这会使得消费者有一个高预期,甚至27分钟送到了,消费者可能还是不满意。客观来看,应该有一个冗余度。

叮当是规模不经济,支撑不起来大规模的自建配送,还是要依赖美团、饿了么。从点外卖的经验来看,如果碰上恶劣天气,超过30分钟的配送很常见,所以平台往往会给出一个比较宽裕的时间段,比如45-50分钟。

不过,也不是说叮当快药真的就做不到28分钟配送,只不过要满足这个高预期,恐怕要付出更多的成本。

快的成本是什么?要么节点够多,说白了线下药房覆盖率要足够,要么就是配送效率高。相对应的一个是扩张线下门店,另一个是加大配送投入,两者都需要极高的前期投入。

本地生活是一个规模经济的生意,配送的商业端基础设施完善,之后可配送的品类很多,可攻可守,不需要每个品类都挣钱, 非常互联网的商业模式。

但只做买药这件事儿,是典型的规模不经济,看似一样做的是即时零售的生意,但商业价值是云泥之别。

美团张川曾经在很早的一次演讲中聊过,本地生活能不能做起来有几个重要的因素,核心在于毛利的问题、固定成本和可变成本的问题,最后是市场容量的问题。

先说毛利。

O2O做急药,B2C做快消药,所以O2O的毛利率自然要高一些,一盒9袋的999感冒灵冲剂,线下大药房标价20元,外卖平台上加配送费券后总计约17-22元,电商渠道单盒折算为12元。

整体来看,配送利润更高,电商渠道更便宜,各有各的优势。

处方药利润率较低,是因为进货成本高,而且走量的处方药都是医保部门带量采购,价格压得低,实际的利润空间并不高,适合B端批量出售,但医药平台卖处方药,其实并不挣钱。

所以,医药O2O看似是一个好生意,但真正的综合毛利也许并没有想象中那么高。

再就是成本。

本地生活固定成本高,可变成本低,所以重点就是找到一个合适的价格策略。

什么是固定成本?比如配送成本,房租成本,这些成本是固定的,不会有大幅变化的成本,可变成本就是弹性比较大的,比如商品,毛利率高的商品卖得越多,可变成本就越低,反之,可变成本就越高。

对于外卖来说,低价刚需餐饮是走量的,价格更敏感,但也有品质高一点的外卖需求,这部分的需求的价格敏感度更低,如果在这部分市场找到一个合适的定价,可能就会降低高固定成本对收益的影响。

即时零售,也是如此,不仅能够配送刚需低价产品,也能配送高价产品,配送的单位成本就更低。

对于医药产品来说,药品采购的成本是固定成本,配送成本也可以看作固定成本,可变成本在于,你卖出的是高毛利的非处方药,还是毛利相对较低的处方药。

问题在于,什么药卖得好是需求决定的,慢性病人需要长期买药,而且相应的药品价格弹性其实并不大,因为经常买药的人都会有自己买药的渠道。感冒药、退烧药毛利率高,因为价格不敏感,但这类药品需求并不稳定,流感季节买药的多一些,平时可能就会少一些。

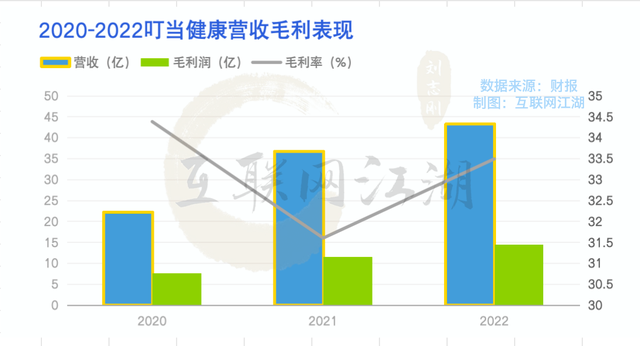

换句话来说,对于医药平台,可变成本其实比较少,固定成本偏多一点,能不能覆盖成本是一个很大的问题。所以,我们看到叮当快药经营亏损率9%,三年账面亏损累计28亿,接下来怎么盈利始终是个大问题。

最后来看市场容量。

消费频次与价格决定市场容量。

外卖频次高,单价低,按摩、理发等其他到店服务频次低,但单价高,完整的流量配送体系下,把这两者组合起来,那么自然就有一个很大的市场容量。

高频的服务刚需性强,自带流量,所以可以“高频打低频”,低频高单价的服务也最终会被整合。

买药这件事儿,也是一个低频的生意。很多线下药店,都在入驻美团、饿了么等平台,原本叮当快药们的订单也会转移到美团、饿了么。

做轻没有护城河,做重盈利难,市场容量有限,面对巨头竞争,叮当快药们的壁垒究竟是什么?可能需要需要进一步回答。

二、大模型与直播:改善不刚需的缓兵之计

医药的生意是个大生意,但能够真正留给医药平台的可能不多。

因为买药是刚需,但从即时配送平台买药,虽然能应急但其实并不刚需。真正刚需的服务是就医。

从三大药品终端市场的销售额占比来看,依旧是公立医院占大头,占比始终在60%以上,零售药店份额不到30%,基层医疗机构占比不到10%。

整体来看,这样的格局还会持续下去。

数据说明一个现象:医药不仅仅是单纯地买药卖药的问题,核心在于“医”的问题。

对于“医”的问题,有明确的规定,不得对首诊患者开展互联网诊疗活动,只能对部分常见病、慢性病患者提供复诊服务。

其实平台能够发力的地方还是处方药购买,平台的在线上问诊,也多是为了常见病、慢性病患者开电子处方。无法真正解决“求医”的问题,自然也无法真正有效地去挖掘“问药”的价值。医药平台的想象力,就始终会受限制。

怎么做多未来的想象力?叮当健康的答案是入局大模型、做直播。

今年6月底,叮当健康发布了叮当HealthGPT,以及基于此研发的应用型医药AI产品——叮当药师、营养师AI助手。

叮当快药科技集团总经理杨益斌表示,“以叮当药师、营养师AI助手为代表的大模型应用层面的突破,将更好地为万千百姓提供专业、便捷、安全的用药、营养保健等服务,进一步实现AI在医药领域的‘技术普惠’。”

做大模型这件事儿靠不靠谱,不仅得看说了什么,更要看做了什么。

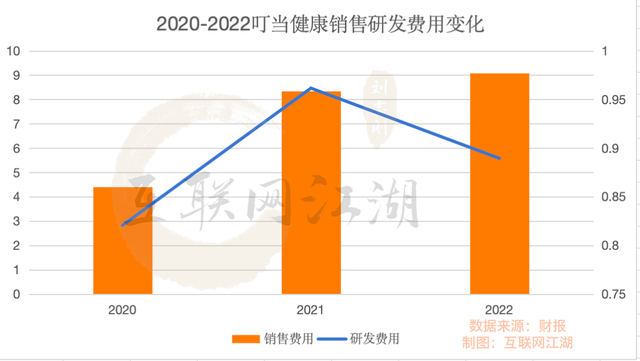

大模型是一个需要研发投入的科技前沿领域,我们来看2020到2022年,叮当健康的研发费用情况。

数据显示,这三年,叮当健康的研发费用分别为8207.10万、9616.10万以及8895.10万。2023年上半年,叮当健康的研发开支仅为3068万,2022年同期为4617万。也就是说,上半年的研发费用反而更少了。

而根据华为云的田奇在接受媒体采访时透露的数据,大模型的开发和训练一次需要高达1200万美元。也就是说,叮当健康一年的研发费用可能够呛开发和训练一次大模型。

叮当健康能不能持续地投入,把大模型训练到能够商业化?这个问题依旧需要时间来验证。

另外,百度、华为、讯飞等巨头也做大模型,比如讯飞,已经有医疗领域相关的大模型产品,资金成本压力以及亏损压力下,如何去竞争,也是一个现实问题。

再来看看直播。

如果说,做大模型是为了缓解二级市场的“估值焦虑”,那么做直播就是为了缓解流量焦虑,寻找流量入口。

医药平台,是需要不断采买流量的,比如京东健康和阿里健康,即便是有来自集团的流量注入,但销售费率仍在7%-10%,叮当健康的销售费用率则为20%,明显高出不少。

过去,叮当健康的流量入口是饿了么和美团,要降低流量成本,就需要寻找新的流量入口。

今年1月份,叮当快药全面入驻字节跳动小荷健康商城、抖音抖店和抖超小时达业务,陆续开展直播带货等多种形式的合作,通过直播销售非处方药。

但,直播适合卖货,不一定适合卖药。

药品是特殊的商品,虽然非处方药的购买门槛更低,但药毕竟是药,消费者不会因为药多便宜、多好买,就大量购买,这跟快消品有本质的区别。

所以,直播作为流量入口,短期来看能够一定程度上缓解流量焦虑,但能够带来的实际增量仍然有限。

另外,对于医药直播带货,去年6月份,国家卫健委、公安部、市场监管总局、医疗保障局等九个部门联合发布了通知,明确“严肃查处医疗机构工作人员利用职务、身份之便直播带货”。

医药平台的直播带货之路,仍需要更多探索。

从二级市场的角度来看,做直播、大模型无非还是想提振市场信心,因为叮当健康二级市场的表现实在是不怎么好看。

天眼查APP融资历程信息显示,叮当健康于2022年09月14上市,如今上市已有一年,公司股价从20港元,跌至9月28日收盘的2.18港元,市值也仅有29亿港元,实在是有些惨不忍睹。

要知道,叮当健康上半年的营收还有22亿人民币,全年营收超过43亿,市值还没有上一年营收多,可见二级市场的信心如何。

总的来看,巨头盯上即时零售之后,叮当快药们的经营难度会更高,到头来还是要赚精打细算的钱,因此,精细化运营就变得更加关键了。

精细化运营的关键在以下几点:

- 直播之外,搭建自身的医药内容平台,内容是流量之源,缓解了流量压力,也缓解了成本压力,平台的盈利也就能看到希望。

- 在运营上进一步深化,把SKU做得更细化。巨头也并不是什么都做得来的,虽然巨头有流量,有资源,但巨头的精力在不断分散。因此,做好细分行业总会有新的机会。

- 核心还是在效率。医药电商按现有模式本质上只是在争夺流量,医药分发的效率还是有限,归根到底还是要不断创新模式,真正提升医药流通效率,才能创造更多的价值。

三、结语

医药行业是国计民生行业,也是一个充满机会的行业,但医药行业的创新急不得,短期内也看不到明显的成效。

医药电商平台要想找到出路,不仅要打磨自身的内功,还要整合行业资源,不断把医药做“深”,届时,平台的价值才会进一步显现。

叮当医药们的路还很长,这个行业的价值链也很长,未来如何发展,值得期待。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

专栏作家

刘志刚,微信公众号:互联网江湖(ID:VIPIT1)。人人都是产品经理专栏作家。资深媒体人,TMT领域深度报道。

本文原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

- 目前还没评论,等你发挥!